|

Главная |

Анализ основных технико-экономических показателей

|

из

5.00

|

По данным отчета о прибылях и убытках, приведенным в табл. 5 можно сделать вывод о сложившейся на предприятии за последние три года неблагоприятной тенденции по основным показателям деятельности.

Таблица 5

Анализ выручки, затрат и прибыли, тыс. руб.

| Показатель | Код строки | 2007 | 2008 | 2009 |

| Выручка от продаж | 010 | 5230 | 4172 | 5889 |

| Себестоимость | 020 | 2620 | 2620 | 6157 |

| Прибыль (убыток) от продаж | 050 | 2610 | (1945) | (268) |

| Прочие операционные доходы | 090 | |||

| Прочие операционные расходы | 100 | 1329 | 935 | 124 |

| Прочие внереализационные доходы | 120 | 6532 | 2821 | 138 |

| Прочие внереализационные расходы | 130 | 3018 | 1088 | 348 |

| Прибыль до налогообложения | 140 | 4795 | (1147) | (602) |

| Налог на прибыль (24%) | 150 | 1150,8 | ||

| Прибыль (убыток) после налогообложения | 190 | 3644,2 | (1147) | (602) |

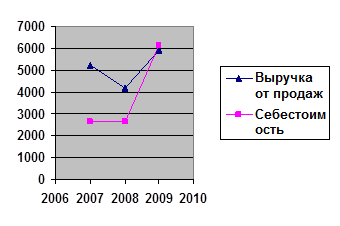

Выручка от реализации продукции фирмы «Жак Паганель Тревэл» неуклонно растет и за 2009 год составила 5889 тыс. руб., что составляет 11 % к уровню базового 2007 года. Себестоимость при этом превышает выручку.

Наглядно динамику основных показателей деятельности отражает рис. 1.

Рис. 1. Динамика выручки и затрат

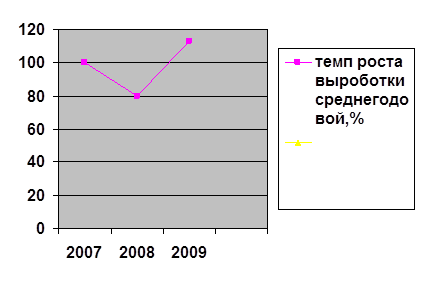

Анализ производительности труда и фондоотдачи (табл. 6) показывает, что фондоотдача нарастает, а производительность труда тоже возросла.

Таблица 6

Анализ деловой активности

| Показатели | 2007 | 2008 | 2009 |

| Выручка от продаж, тыс. руб. | 5230 | 4172 | 5889 |

| Численность среднесписочная, чел. | 8 | 8 | 8 |

| Производительность труда годовая, руб./чел | 653,8 | 521,5 | 736,13 |

| Темп роста выручки, % | 100 | 80 | 113 |

| Темп роста выработки, % | 100 | 80 | 113 |

| Основные средства (среднегод), тыс. руб. | 660 | 574 | 494 |

| Фондоотдача | 8 | 7 | 12 |

Сравнительный анализ динамики выручки и производительности труда показывает, что, несмотря на рост выручки на 11% в 2009 году по сравнению с предыдущим периодом, производительность труда неуклонно возрастает и составила в 2009 году 11% от уровня базового 2007.

Рис. 2. Динамика выручки и производительности труда

Анализ активов фирмы

Динамика активов

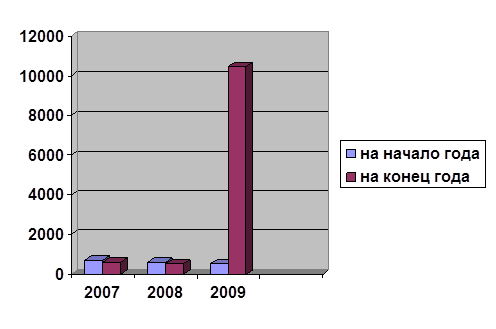

Стоимость имущества фирмы «Жак Паганель Тревэл» по балансу по состоянию на 1,01,2010 составляет 22595тыс.руб. включает оборотные и внеоборотные активы (табл 7)

Таблица 7

Динамика активов

| Показатель | 2007 | 2008 | 2009 |

| Активы (стр. 300) | |||

| на начало года | 18502 | 21631 | 30311 |

| на конец года | 21707 | 30311 | 22595 |

| Стоимость активов, средняя | 20105 | 25971 | 26453 |

| Внеоборотные активы (стр. 190) | |||

| на начало года | 702 | 617 | 531 |

| на конец года | 617 | 531 | 10456 |

| Внеоборотные активы, средн. | 660 | 574 | 5494 |

| Оборотные активы (стр. 290) | |||

| на начало года | 17800 | 21014 | 29780 |

| на конец года | 21090 | 29780 | 12138 |

| Оборотные активы, средн. | 19445 | 25397 | 20959 |

Рис.3. Динамика валюты баланса

Анализ динамики валюты баланса показывает, что:

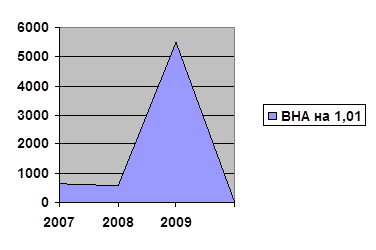

Внеоборотные активы предприятия – это основные средства (здания, сооружения, оборудование), их стоимость в балансе возросла за 2009 год и составила на 1.01.2010- 10456 тыс. руб.

Рис. 4. Динамика внеоборотных активов

В результате изменения стоимости внеоборотных и оборотных активов, а также валюты баланса в целом, существенное изменение претерпела структура имущества – доля внеоборотных активов снизилась с 4% в 2007 г. до 2% в 2009 г., а оборотных – возросла соответственно с 96% до 98%.

Таблица 8

Структура активов, %

| Показатель | 2007 | 2008 | 2009 |

| Внеоборотные активы | |||

| на начало года | 4 | 3 | 2 |

| на конец года | 3 | 2 | 2 |

| Внеоборотные активы, средн. | 4 | 3 | 2 |

| Оборотные активы | |||

| на начало года | 96 | 97 | 98 |

| на конец года | 97 | 98 | 98 |

| Оборотные активы, средн. | 96 | 97 | 98 |

Увеличение доли оборотных активов может свидетельствовать о:

1) формировании более мобильной структуры активов, способствующей ускорению оборачиваемости;

2) отвлечении части текущих активов на кредитование потребителей продукции предприятия;

3) об искажении реальной оценки основных фондов.

Для диагностики вышеперечисленных факторов необходимо далее проанализировать состав и структуру оборотных активов, их оборачиваемость.

Рис. 5. Структура активов

Анализ оборотных средств

Таблица 9

Анализ оборотных активов

| Показатель | 2007 | 2008 | 2009 |

| Запасы на начало года | 68 | 31 | 4 |

| на конец года | 31 | 4 | 4 |

| среднегодовое значение | 50 | 18 | 4 |

| НДС на начало года | |||

| на конец года | |||

| среднегодовое значение | |||

| Дебиторская задолженность долгоср. на начало года | |||

| на конец года | |||

| среднегодовое значение | |||

| Дебиторская задолженность краткоср. на начало года | 413 | 1122 | 6788 |

| на конец года | 1198 | 6788 | 410 |

| среднегодовое значение | 806 | 3955 | 3599 |

| Денежные средства на начало года | 2619 | 1660 | 2487 |

| на конец года | 1660 | 2487 | 3725 |

| среднегодовое значение | 2140 | 2074 | 3106 |

| Оборотные активы на начало года | 17800 | 21014 | 29780 |

| на конец года | 21090 | 29780 | 12138 |

| среднегодовое значение | 19445 | 25397 | 20959 |

|

|

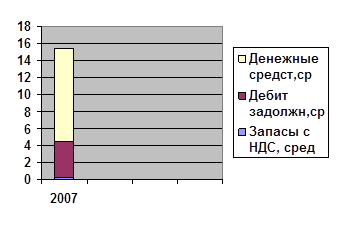

Рис. 6. Структура оборотных активов

Анализ текущих активов по отчетным данным показал, что в составе оборотных средств предприятия (табл. 9) преобладают (запасы, дебиторская задолженность и т.д.).

В структуре оборотных активов увеличилась величина и доля собственного капитала.

Анализ оборачиваемости оборотных средств и кредиторской задолженности

Скорость оборота текущих активов является важной качественной характеристикой проводимой финансовой политики - чем быстрее оборачиваемость, тем эффективнее выбранная стратегия обеспечения предприятия финансовыми средствами. Результаты анализа оборачиваемости приведены в таблице 10.

Таблица 10

Результаты анализа оборачиваемости

| Показатель | 2007 | 2008 | 2009 |

| Выручка, тыс.руб. | 5230 | 4172 | 5889 |

| Себестоимость, тыс.руб. | 2620 | 2620 | 6157 |

| Запасы с НДС, среднегод. | 50 | 18 | 4 |

| Дебиторская задолженность, среднегод. | 806 | 3955 | 3599 |

| Денежные средства, среднегод. | 2140 | 2074 | 3106 |

| Кредиторская задолженность, среднегод. | 657 | 2331 | 2688 |

| Коэффициент оборачиваемости | |||

| Запасов (с НДС) | 52,4 | 145,6 | 154 |

| Дебиторской задолженности | 6,5 | 1,1 | 1,7 |

| Денежных средств | 2,4 | 2 | 1,9 |

| Кредиторской задолженности | 8 | 1,8 | 2,1 |

| Период оборота (в днях) | |||

| Запасов (с НДС) | 6,9 | 2,5 | 2,4 |

| Дебиторской задолженности | 55,4 | 327,2 | 211,8 |

| Денежных средств | 150 | 180 | 189,4 |

| Кредиторской задолженности | 45 | 200 | 171,4 |

По данным таблицы видно, что оборачиваемость по каждой позиции текущих активов увеличилась, кроме денежных средств, уменьшились коэффициенты оборачиваемости, удлинился период оборота. По позиции денежные средства рост оборачиваемости объясняется неблагоприятным истощением средств на счету предприятия.

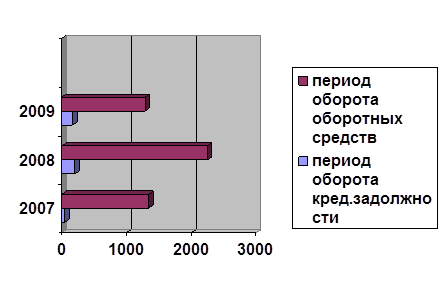

Сравнительный анализ оборачиваемости оборотных средств в целом и кредиторской задолженности представлен на рис. 7.

Рис.7. Анализ оборачиваемости

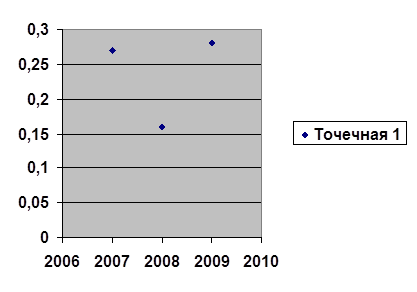

Период оборота кредиторской задолженности возрос с 45 дней в 2007 г. до 171 дней в 2009 г., что связано с несвоевременным погашением предприятием своих обязательств перед кредиторами. Оборачиваемость оборотных средств также замедлилась, а период оборота уменьшилась с1333 дней до 1285дней, как показывает рис. 8. Формулы для расчета значений приведены ниже, они также потребуются для заполнения таблицы 15.

Коэффициент оборачиваемости оборотных средств:

Рис. 8 Коэффициент оборачиваемости оборотных средств

|

из

5.00

|

Обсуждение в статье: Анализ основных технико-экономических показателей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы