|

Главная |

Финансовое состояние хозяйства.

|

из

5.00

|

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников его формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия успешно функционировать и развиваться в изменяющейся внешней и внутренней среде, постоянно поддерживать свою платежеспособность свидетельствуют о платежеспособности предприятия, и наоборот.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

Для оценки результативности финансовой деятельности используется система показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость предприятия, ликвидность баланса, причем с одной стороны, дается оценка показателей состояния финансов на предприятии, а с другой стороны – успешного их применения. Основными источниками информационного обеспечения анализа финансового состояния на предприятии являются данные бухгалтерского учета, а также все виды отчетности. Бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств служат солидной информационной основой экономического анализа финансового состояния предприятий.

Непосредственно из баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. общая стоимость имущества организации;

2. стоимость иммобилизованных активов;

3. стоимость мобильных средств;

4. стоимость материальных оборотных средств;

5. величина собственных средств организации;

6. величина заемных средств;

7. величина собственных средств в обороте;

8. чистый оборотный капитал, равный разнице между оборотными активами и текущими обязательствами.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд выводов, необходимых как для осуществления текущей хозяйственно-финансовой деятельности, так и для принятия управленческих решений. Уменьшение валюты баланса за отчетный период свидетельствует о сокращении хозяйственного оборота организации. Анализируя увеличение валюты баланса за данный период, необходимо учитывать влияние переоценки основных фондов, когда рост их стоимости не связан с развитием производственной деятельности, а также влияние инфляционных процессов. В общих чертах признаками хорошего баланса являются:

§ валюта баланса в конце отчетного периода увеличилась по сравнению с началом периода;

§ темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

§ собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

§ темпы прироста дебиторской и кредиторской задолженности примерно одинаковы.

Большое значение имеет знание финансового положения предприятия в каждый конкретный момент. С этой целью используются разнообразные коэффициенты: коэффициент покрытия, коэффициент ликвидности, коэффициент отношения заемного капитала к собственному, коэффициент чистой прибыли на 1 руб. реализации, коэффициент оборачиваемости активов, коэффициент обеспеченности собственными оборотными средствами и другие.

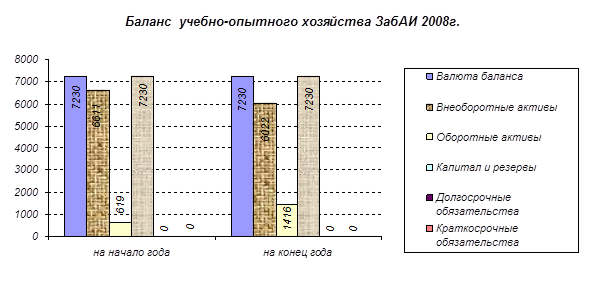

Рассмотрим финансовое состояние учебно-опытного хозяйства ЗабАИ по диаграмме, отражающей бухгалтерский баланс за 2008 год.

Валюта баланса на конец 2008 года не изменилась. Темп роста оборотных активов (1416/619=2,3) превысил темп роста внеоборотных активов (6022/6611=0,91).Собственный капитал организации составляет 7230 тыс. руб. Предприятие не имеет дебиторской задолженности, так же как кредиторской. Активы формируются только за счет собственных источников, поэтому нет возможности рассчитать по балансу коэффициенты финансового состояния.

2.2.9. Задачи и общий порядок бухгалтерского учета.

Для нормального функционирования сельскохозяйственной организации необходима всесторонняя, объективная, оперативно поступающая информация, источником которой являются данные содержащиеся в бухгалтерском учете. Бухгалтерский учет формирует информацию об изменениях в производственной, снабженческой и сбытовой деятельности, дает необходимые сведения о кругообороте средств и процессе расширенного воспроизводства сельскохозяйственного предприятия. Эти изменения регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы организации через принятие правильных управленческих решений. К тому же бухгалтерский учет выполняет функцию обеспечения контроля за сохранностью собственности организации.

Реформирование бухгалтерского учета в соответствии с международными стандартами учета и отчетности способствовало выделению из системы бухгалтерского учета двух подсистем: финансового и управленческого учета.

В финансовом учете формируется информация о деятельности организации в целом: доходах и расходах, состоянии денежных средств, дебиторской и кредиторской задолженности, прочих видах расчетов, о финансовых вложениях, финансовых результатах, капитале и т.д. Данные финансового учета отражают информацию по общим показателям деятельности коммерческой организации и не являются коммерческой тайной.

Управленческий учет формирует информацию для конкретных нужд управления предприятием: о затратах на производство по конкретным видам производимой продукции, подразделениям, статьям затрат, центрам ответственности, поэтому его данные составляют коммерческую тайну.

Основными задачами бухгалтерского учета являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним, так и внешним пользователям информации;

· обеспечение информацией, необходимой пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения их устойчивости.

3. Организация учетной работы в учебно-опытном хозяйстве ЗабАИ.

|

из

5.00

|

Обсуждение в статье: Финансовое состояние хозяйства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы