|

Главная |

Анализ современного состояния сберегательного процесса в России

|

из

5.00

|

Сегодня, в условиях финансового кризиса, как для государства, так и для банковского сектора жизненно важно увеличение доли сбережений, аккумулированных финансовой системой.

Сбережения населения во всем мире считаются одним из основных источников для инвестирования. В последние годы предпринимаются многочисленные и разносторонние попытки привлечь сбережения российских граждан для целей инвестирования реального сектора экономики.

Сбережения населения являются одним из важных факторов экономического роста, сдерживаемого в настоящее время отсутствием необходимого объема инвестиций.

Известно, что инвестиционная часть банка формируется из привлеченных ресурсов за минусом выданных кредитов. На примере российских банков посмотрим, какое значение оказывают сбережения населения на инвестиционную часть кредитных организаций. Сбережения населения России традиционно осуществляется в формах накопления наличных денег и банковских вложений, причем обе эти формы осуществляются как в национальной, так и в иностранной валюте.

Для начала, проанализируем объем и структуру денежных доходов населения (таблица 1).

Денежные доходы населения включают доходы лиц, занятых предпринимательской деятельностью, выплаченную заработную плату наемных работников, социальные выплаты (пенсии, пособия, стипендии, страховые возмещения и прочие выплаты), доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов и другие доходы. Денежные доходы за вычетом обязательных платежей и взносов представляют собой располагаемые денежные доходы населения.

Таблица 1 - Объем и структура денежных доходов населения по источникам поступления

| В том числе в процентах | ||||||

| Всего денежных доходов, млрд. руб. | доходы от предприни - мательской деятельности | Оплата труда, включая скрытую заработную плату | социальные выплаты | доходы от собственности | другие доходы | |

| 2007 год | 21 311 ,5 | 67,5 | 10,0 | 11,6 | 8,9 | 2,0 |

| I квартал 2008 год | 5 227,1 | 10,2 | 68,4 | 13,3 | 6,1 | 2,0 |

| II квартал 2008 года | 6 283,7 | 9,6 | 68,4 | 12,7 | 7,4 | 1,9 |

| 2008 год | 25 561,2 | 10,0 | 68,6 | 12,8 | 6,6 | 2,0 |

| I квартал 2009 года | 5 898,0 | 10,2 | 69,4 | 14,7 | 3,8 | 1,9 |

| II квартал 2009 года | 7 140,0 | 9,1 | 71,2 | 13,9 | 3,8 | 2,0 |

Таким образом, анализ доходов показал, что они имеют постоянную тенденцию к росту, пусть и с меньшим темпом роста. Как видно из таблицы 1, доходы населения в 2008 году по отношению к 2007 году выросли на 19,9%. Тенденция роста доходов наблюдалась и в 1 – 2 полугодиях 2009 года. В структуре денежных доходов населения во 2-м квартале 2009 года по сравнению с соответствующим периодом 2008 года возросли доли оплаты труда (включая скрытую заработную плату) и социальных выплат при снижении доли доходов от предпринимательской деятельности и доходов от собственности.

В первом полугодии 2009 года объем денежных доходов населения сложился в размере 13 038,0 млрд. рублей и увеличился на 13,27% по сравнению с соответствующим периодом 2008 года.

Сбережения населения в первом полугодии 2009 года по сравнению с аналогичным периодом 2008 года выросли на 64,9%, до 2587,5 млрд. рублей.

В июне 2009 года денежные доходы населения сложились в сумме 2486,8 млрд.рублей и увеличились по сравнению с июнем 2008 года на 15,2%, денежные расходы населения – соответственно 2460,6 млрд. рублей и на 17,3%. Превышение денежных доходов населения над расходами составило 26,2 млрд. рублей.

В ноябре 2009 года денежные доходы населения сложились в сумме 2 390,5 млрд.руб. и увеличились по сравнению с аналогичным периодом 2008 года на 9,6%. Относительно предшествующего октября наблюдалось снижение на 4,9%. Среднедушевые денежные доходы составляли в ноябре 16 994 рубля.

По оценке Росстата объем реальных располагаемых денежных доходов населения в ноябре 2009 года понизился на 5,2% по отношению к предыдущему месяц, что является наихудшим изменением данного показателя в этом месяце за последние 11 лет, в течении которых ежегодно в ноябре фиксировалось повышение реальных доходов, лишь в 2002 году произошло их снижение на 0,1 %.

Если ранее по итогам трех кварталов 2009 года фиксировалось снижение объема реальных доходов на 0,9% по отношению к аналогичному периоду предшествующего года, то теперь Росстат сообщает о повышении на 0,1%. А по итогам января – ноября 2009 года это опережение уже составляло 1,1%. Несмотря на слабое ноябрьское значение, пока можно говорить о сохранении тенденции подъема, которая обозначилась в следствии заметного повышения реальных доходов в сентябре и октябре 2009 года.

Среднемесячная начисленная заработная плата в ноябре 2009 года составила 19 174руб. и по сравнению с аналогичным периодом 2008 года упала на 0,7%. Относительно предшествующего месяца рост составил 1,7%. Самая высокая среднемесячная начисленная заработная плата сложилась в октябре 2009 года в финансовой сфере и в добыче полезных ископаемых 40 908 руб. и 38 263 руб., соответственно. Самая низкая заработная плата сохраняется в сельском хозяйстве 1 006 руб. В январе-октябре 2009 г. уровень среднемесячной начисленной заработной платы работников здравоохранения и предоставления социальных услуг составил к ее уровню в обрабатывающих производствах 89%, работников образования - 79% (в январе-октябре 2008 г. - соответственно, 78% и 68%).

Реальная начисленная заработная плата в ноябре 2009 г. повысилась на 1,7% по отношению к предыдущему месяцу. Кроме того, ее подобное октябрьское снижение было скорректировано в сторону уменьшения - с 1 % до 0,3% по результатам традиционного уточнения предшествующего значения. С учетом этих новых данных можно говорить о продолжении позитивной тенденции в динамике реальной зарплаты, которая стала выявляться с начала осени. После кризисного спада, продолжавшегося с ноября 2008 г. по февраль 2009 г. наблюдался период стагнации уровня реальной зарплаты по тенденции, завершающейся в августе.

Понижающим фактором для динамики заработной платы в среднесрочный период будет являться существенное превышение предложения рабочей силы над спросом на рынке труда.

Сохраняющийся относительно высокий уровень просроченной задолженности по заработной плате является еще одним фактором, сдерживающим рост заработной платы, так как появляющиеся на предприятиях ресурсы в первую очередь должны направляться на погашение бывшей задолженности.

Задолженность из-за несвоевременного получения денежных средств из бюджетов всех уровней по видам экономической деятельности на 1 февраля 2010г. составила 233 млн. рублей, или 5,7% общего объема просроченной задолженности по заработной плате.

Из общего объема задолженности из-за бюджетного недофинансирования 79,7% приходилось на федеральный бюджет, 11,4% - на бюджеты субъектов Российской Федерации и 8,9% - на местные бюджеты. При определении задолженности из федерального бюджета организациями учитываются невыплаченные своевременно средства федерального бюджета, относящиеся, в соответствии с бюджетной классификацией, к статье "оплата труда", а также суммы оплаты труда, предусмотренные за выполнение государственных заказов и целевых производственных программ, финансируемых из федерального бюджета.

Из общей суммы просроченной задолженности 3413 млн.рублей (82,9%) приходится на задолженность, образовавшуюся в 2009г., 592 млн.рублей (14,4%) - в 2008г. и ранее.

На сдерживание роста заработной платы будет оказывать влияние увеличение налоговой нагрузки на фонд оплаты труда, предусматриваемое с 2011 года.

По мере стабилизации экономики в 2011 и 2012 годах ожидается восстановление тенденции роста заработной платы. При этом оптимизация издержек производства на оплату труда должна сопровождаться более эффективным использованием трудовых ресурсов во всех видах экономической деятельности.

С учетом кризисных явлений в стране в 2010 году не предполагается увеличение минимального размера оплаты труда. В условиях кризиса, характеризующегося нестабильностью деятельности ряда отраслей экономики, спадом производства, снижением спроса на выпускаемую продукцию, обострилась проблема с выплатой заработной платы работникам, получила широкое распространение неполная занятость. Повышение минимального размера оплаты труда обострит ситуацию в крупных и средних организациях и может сказаться на рентабельности малых предприятий.

Возможность индексации минимального размера оплаты труда в 2011 - 2012 годах будет рассматриваться по итогам 2010 года.

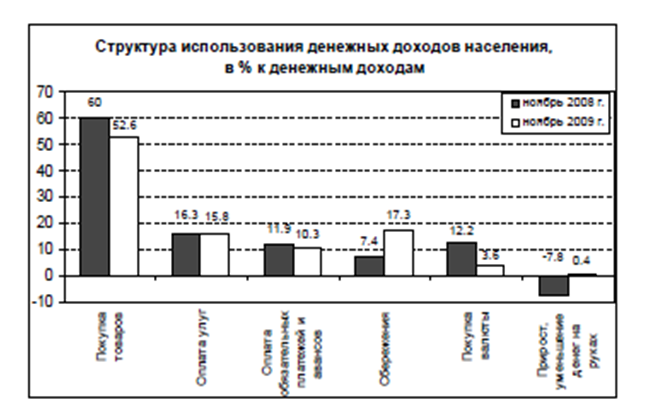

Таблица 2 – Структура использования денежных доходов населения, в %

| Из них использовано на | |||||||||

| Денеж-ные дохо- ды | в том числе на | Оплату обязатель- ных платежей и взносов | Сбереже- ния | Из них во вкладах и ценных бумагах | Покупку валюты | Прирост (+), уменьше- ние (-) денег на руках | |||

| По- куп- ку това- ров и опла- ту услуг | Покуп- ку товаров | Опла- ту услуг | |||||||

| Ноябрь2008 | 100 | 76,3 | 60,0 | 16,3 | 11,9 | 7,4 | -7,8 | 12,2 | -7,8 |

| Ноябрь 2009 | 100 | 68,4 | 52,6 | 15,8 | 10,3 | 17,3 | +7,2 | 3,6 | +0,4 |

В ноябре 2009 г. денежные расходы населения составили 2 380,5 млрд. руб. и возросли относительно аналогичного периода предшествующего года на 1,3%. Превышение денежных доходов населения над расходами составило 10,0 млрд. руб.

Изменения в структуре денежных расходов населения за год - ноябрь 2009 г. относительно ноября 2008 г. - можно оценить как достаточно заметные.

Рисунок . Структура использования денежных доходов населения

Доля средств, направляемая на покупку товаров и оплату услуг упала на 7,9 процентных пункта. Это произошло в основном за счет падения доли средств, направляемой на покупку товаров (на 7,4 процентных пункта). Доля сбережений выросла на 9,9 процентных пункта, что свидетельствует о росте беспокойства населения за свое будущее, а также связано с ростом процентных выплат по вкладам в банках. Доля средств, направляемых на покупку валюты, снизилась на 8,6 процентных пунктов. Наблюдался прирост денег на руках у населения (0,4%) против уменьшения (7,8%) в аналогичный период 2008 г.

Таблица - Объем и состав денежных накоплений населения

| Всего накоплений, млрд. руб. | В том числе | ||||||

| Остатки вкладов | Остатки наличных денег | Ценные бумаги | |||||

| млрд. руб. | в % к общему объему накоплений | млрд. руб. | в % к общему объему накоплений | млрд. руб. | в % к общему объему накоплений | ||

| Февраль 2009 года | 7 145,7 | 4 036,3 | 56,5 | 2 310,3 | 32,3 | 799,1 | 11,2 |

| Февраль 2010 года | 8 833,6 | 5 406,8 | 61,2 | 2 542,0 | 28,8 | 884,8 | 10,0 |

По данным таблицы, можно сделать вывод, что на 01.02.2010 года объем денежных накоплений населения составил 8 833,6 млрд. руб., что выше уровня аналогичного периода на 23,6 %. На остатки вкладов приходится 61,2 % накоплений, на остатки наличных денег 28,8%, на ценные бумаги – 10,0%.

Если сравнить данные показатели с февралем 2009 года, то мы наблюдаем, что удельный вес остатков наличных денег и ценных бумаг был выше в общем объеме накоплений.

Рисунок 3. Прирост остатков вкладов населения

В октябре продолжилась тенденция к росту объемов рублевых депозитов в номинальном и в реальном выражении (с учетом нулевой инфляции). За отчетный месяц прирост составил 1,7% против 0,3% месяцем ранее. При этом объем валютных депозитов, напротив, снизился на 2,2% в номинальном и реальном выражении. На протяжении последних трех месяцев ( июль, август, сентябрь) наблюдался устойчивый рост валютных депозитов.

Прогнозы прироста депозитов строятся в первую очередь на повышении мотивации вкладчиков: увеличении процентных ставок, различных акциях, дополнительных опциях и т.п. Так многие банки готовы платить проценты вперед, разыгрывают путевки на отдых, предлагают множество подарков (начиная от бутылки шампанского и заканчивая бытовой техникой) при открытии вклада. Но даже, несмотря на то, что в нынешних условиях вклады являются одним из наиболее надежных и низкорисковых инструментов вложения средств, ждать продолжения роста этого сектора банкам, наверное, не стоит. Все, кто хотел вернуться, уже вернулись. Кроме того, сложно прогнозировать большой рост депозитов при снижении уровня доходов населения. Поэтому при благоприятных условиях ожидается рост рынка на уровне 10-13% по итогам 2009 года. Именно такие прогнозы дает директор департамента маркетинга розничного бизнеса НОМОС-Банка.

Классической формой сбережений денежных средств выступают вклады в коммерческие банки. Стоит отметить увеличение доли этой формы вложений в последние годы и изменение ее структуры. В связи с принятием Федерального закона от 23.12.2003 № 177 - ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», во-первых, возросло общее количество вкладов, во-вторых, большее количество банков стали привлекать денежные средства населения. Основную долю вкладов и депозитов физических лиц как в рублях, так и в иностранной валюте составили депозиты и вклады сроком от 3 до 6 мес. Доля долгосрочных вложений (сроком свыше 3 лет) оказалась незначительной - всего 0,6% от общего объема. Банки не могли не заметить эту тенденцию и поспешили на нее ответить. Ставки по коротким депозитам, от 1 месяца до года, увеличились. Ставки по депозитам свыше 1 года уменьшились.

Вклады населения, как один из видов сбережений, привлекает физических лиц своей традиционностью и известной относительной надежностью, предсказуемостью уровня доходности

На этом рынке работают множество банков, однако бесспорное первое место по объему привлеченных депозитов занимает Сбербанк РФ (около 75% всех вкладов). Наряду со Сбербанком есть и другие крупные банки, которые ориентированы на привлечение частных сбережений (см. табл.). Причем с 2004 года наблюдается тенденция снижения доли Сбербанка на рынке частных вкладов, что многие связывают с потенциальной возможностью государственного страхования вкладов, гарантирующая возврат вкладов в случае банкротства банка. Данная система распространяется как на государственные, так и на коммерческие банки. В случае банкротства любого из них выплаты вкладчикам в размере не превышающем гарантированный минимум, будут производиться банком-агентом, назначенным АСВ. За последние три года данная система уже помогла вкладчикам более 30 банков получить свои деньги после банкротства банка, в котором они держали вклады. Более того, в октябре 2008 г. был увеличен до 700 тысяч рублей размер возмещения по вкладам, что покрывает практически 100% всех вкладов физических лиц во всех банках.

Таблица – Суммы вкладов физических лиц в 2003, 2009 гг.

| Банк | Сумма депозитов на 1 января 2003 года, млрд. рублей | Сумма депозитов на 1 января 2009 года, млрд. рублей | Абсолютный прирост суммы депозитов, млрд. рублей |

| Сбербанк | 571,4 | 3047 | 2475,6 |

| Банк Москвы | 11,32 | 138 | 126,68 |

| Газпромбанк | 10,12 | 111 | 100,88 |

| Уралсиб | 4,97 | 64 | 59,03 |

| Альфа-банк | 18,69 | 82 | 63,31 |

Неизменными остались также и представления людей о надежности и выгодности финансовых инструментов. В отличие от экономической теории, в которой предполагается обратная взаимосвязь между надежностью вложений и отдачей от них (т.е. чем выше доходность актива, тем ниже его надежность), в представлениях населения выгодно именно то, что надежно.

Иными словами, выгодность ассоциируется с сохранностью денежных средств. При этом на первых двух местах по выгодности и надежности стоят не финансовые, а материальные активы: недвижимость и золото с прочими драгоценностями. Третье место занимают вклады в государственных банках.

Рисунок. Наиболее надежные способы вложения средств, всероссийский опрос, в %

Такая структура предпочтений остается практически неизменной уже на протяжении последних десяти лет. Если сравнить предпочтения населения относительно того, какие формы активов были для них наиболее надежными во время кризиса 1998-го и 2008 г., то получается удивительная вещь. За десять лет изменилось только отношение к наличной иностранной валюте: доля тех, кто считает надежным хранение сбережений в наличной валюте, уменьшилась с 39% в 1998 г. до 7% в 2008 г. В остальном структура осталась той же. Акции, ПИФы занимают в рейтинге надежности активов последние строчки.

Таким образом, проведенный анализ позволяет сделать следующие основные выводы, которые характеризуют развитие сбережений населения в России. В последние годы после уменьшения доли сбережений в доходах в результате финансового кризиса в дальнейшем наблюдались ее стабилизация и рост, хотя эти значения остаются низкими. Процесс формирования сбережений в обществе характеризуется высокой степенью неоднородности. Главным фактором, определяющим сберегательное поведение населения, является уровень их денежных доходов. Для значительной части населения на протяжении последних лет было характерно десберегательное поведение. Возможности делать сбережения имелись практически только у обеспеченных слоев населения, у наименее обеспеченных слоев они фактически отсутствовали. Одним из важнейших мотивов для формирования сбережений, в особенности для наименее обеспеченного населения, являются предупредительные мотивы. Все еще преобладающей формой сбережений остаются вклады населения и покупка валюты.

|

из

5.00

|

Обсуждение в статье: Анализ современного состояния сберегательного процесса в России |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы