|

Главная |

Анализ платежеспособности.

|

из

5.00

|

Платежеспособность и кредитоспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платежеспособность и кредитоспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Для оценки перспективной платежеспособности рассчитаем следующие показатели:

1) Коэффициент текущей ликвидности =

Норматив: К > 2

;

;  ;

;

Вывод: в 2006 г. и 2007 г. оборотных активов предприятия ФГУП ЦНИИ «Комета» было недостаточно, чтобы покрыть краткосрочные обязательства (кредиты).

.

.

Вывод: в 2008 г. оборотных активов предприятия ФГУП ЦНИИ «Комета» было достаточно, чтобы покрыть краткосрочные обязательства (кредиты).

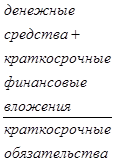

2) Коэффициент абсолютной ликвидности =

Норматив: К > 0.2

;

;  ;

;  .

.

Вывод: В 2006 г. предприятие ФГУП ЦНИИ «Комета» могло покрыть 19% обязательств за счет наличности (деньги + краткосрочные финансовые вложения), в 2007 г. 44%, а в 2008 г. 83%.

3) Коэффициент финансовой автономии =

Норматив: К > 0.5

;

;  ;

;  .

.

Вывод: на предприятии ФГУП ЦНИИ «Комета» за 2006 г. 39% активов обеспечено собственным капиталом, за 2007 г. 68%, а за 2008 г. 75%.

4) Коэффициент финансовой устойчивости =

Норматив: К > 0.7

;

;  ;

;  .

.

Вывод: из полученных данных следует, что в 2006 г. на предприятии ФГУП ЦНИИ «Комета» 41% активов финансировалось за счет устойчивых источников, в 2007 г. 68%, а в 2008 г. 75%.

5) Коэффициент финансовой зависимости =

Норматив: К < 0.5

;

;

Вывод: в 2006 г. на предприятии ФГУП ЦНИИ «Комета» доля финансирования активов предприятия за счет заемных средств оказалась больше нормативной и составила 61%.

;

;  .

.

Вывод: в 2007 и 2008 годах доля финансирования активов предприятия ФГУП ЦНИИ «Комета» составляла 32% и 25%,что весьма ниже показателя за 2006 г. и нормативного.

6) Коэффициент финансирования =

Норматив: К > 1

;

;

Вывод: из полученных данных за 2006 г. видно что К < 1. Данная ситуация в ФГУП ЦНИИ «Комета» может свидетельствовать об опасности неплатежеспособности.

;

;  .

.

Вывод: в 2007 и 2008 годах количество собственных средств на предприятии ФГУП ЦНИИ «Комета» составило в 2.11 и 3.04 раз больше заемных, что характеризует хорошее финансовое состояние данного общества.

7) Коэффициент финансового риска =

Норматив: К < 1

;

;

Вывод: в 2006 г. на ФГУП ЦНИИ «Комета» доля финансовых обязательств составляла 157% от собственного капитала, что могло привести к риску неплатежеспособности предприятия и многим другим нехорошим последствиям.

;

;  .

.

Вывод: в 2007 и 2008 годах доля заемного капитала от собственного значительно снизилась и составила 47% и 33% соответственно, что привело к финансовой устойчивости предприятия ФГУП ЦНИИ «Комета».

8) Коэффициент обеспеченности оборотных активов собственными источниками финансов =

Норматив: К > 0.1

;

;  ;

;  .

.

Вывод: на предприятии ФГУП ЦНИИ «Комета» в 2006 г. доля оборотных средств, сформированных за счет собственного капитала, была признана удовлетворительной и составила 21%, в 2007 г. 47%, а в 2008 г. 64%.

|

из

5.00

|

Обсуждение в статье: Анализ платежеспособности. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы