|

Главная |

Характеристика типов финансовой устойчивости

|

из

5.00

|

| Тип финансовой устойчивости | Источники финансирования запасов | Оценка риска и затрат на финансирование |

| Абсолютный | Собственные оборотные средства | Минимальный риск, самые высокие затраты на финансирование (собственный капитал самый дорогой источник, к тому же оплачиваемый из чистой прибыли) |

| Нормальный | Собственные оборотные средства и долгосрочные обязательства | Низкий риск, достаточно высокие затраты на финансирование |

| Неустойчивый | Собственные оборотные средства, долгосрочные обязательства, краткосрочные кредиты и займы | Риск достаточно высокий, если предприятие недостаточно кредитоспособно и возможны проблемы с возобновлением краткосрочных кредитов и займов, затраты на финансирование достаточно высокие |

| Кризисный | Собственные оборотные средства, долгосрочные обязательства, краткосрочные кредиты и займы, кредиторская задолженность | Риск самый высокий, если есть проблемы с возобновлением кредитов и займов и если кредиторская задолженность сформирована перед недружественными организациями; затраты минимальны |

Для установления типа финансовой устойчивости можно использовать следующую систему уравнений [34, с.101].

Абсолютная финансовая устойчивость (1):

З < СОС, (1)

где З – запасы и НДС по приобретенным ценностям;

СОС – собственные оборотные средства.

Абсолютная устойчивость финансового состояния – все запасы и затраты полностью покрываются собственными оборотными средствами. Состояние абсолютной финансовой устойчивости на практике встречается редко. Она не является идеальной, так это свидетельствует о неумении руководства предприятия использовать внешние источники для финансирования текущей деятельности.

Нормальная финансовая устойчивость (2):

СОС < З < СОС + ДО, (2)

где ДО – долгосрочные обязательства.

Нормальная устойчивость финансового состояния – все запасы и затраты полностью покрываются «нормальными» источниками финансирования: собственными оборотными средствами и долгосрочными кредитами и займами. Выполнение соотношения (2) гарантирует платежеспособность предприятия.

Неустойчивое финансовое состояние (3):

СОС + ДО < З < СОС + ДО + КК, (3)

где КК – краткосрочные кредиты и займы.

Неустойчивое финансовое положение – все запасы и затраты покрываются за счет всех источников покрытия. Предприятие имеет возможность восстановить платежеспособность за счет кредитов банка под товарно-материальные ценности с учетом сумм, зачтенных банком при кредитовании. Финансовая устойчивость является допустимой, если величина привлекаемых кредитов и займов не превышает суммарной стоимости производственных запасов, включая готовую продукцию.

Кризисное финансовое состояние (4):

З > СОС + ДО + КК, (4)

Кризисное финансовое состояние – общих источников покрытия не хватает для покрытия запасов и затрат. Выполнение неравенства (4) свидетельствует о том, что предприятие находится на грани банкротства. Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают его кредиторской задолженности и просроченных ссуд. Устойчивость может быть восстановлена за счет обоснованного (до норматива) снижения уровня запасов и затрат.

Анализ финансовой устойчивости следует дополнить анализом относительных показателей, представленных в таблице 1.3 [34, с.114].

Таблица 1.3

Относительные показатели финансовой устойчивости

| Наименование показателя | Порядок расчета | Влияние изменений на финансовое положение предприятия | Норматив |

| Коэффициент обеспеченности СОС | СОС / Оборотные средства | Характеризует степень обеспеченности предприятия СОС, необходимую для финансовой устойчивости | 0,1 – 0,5 |

| Коэффициент обеспеченности запасов оборотными средствами | СОС / Запасы | Показывает, в какой степени материальные запасы обеспечены собственными средствами или нуждаются в привлечении заемных средств | 0,6 – 0,8 |

| Коэффициент маневренности собственного капитала | СОС / Собственный капитал | Показывает, какая часть СОС находится в мобильной форме, позволяющей относительно свободно маневрировать ими | 0,2 – 0,5 |

| Индекс постоянного актива | Внеоборотные активы / Собственный капитал | Показывает долю внеоборотных активов в источниках собственных средств | - |

| Коэффициент автономии | Собственный капитал / Валюта баланса | Рост коэффициента свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений в будущем, повышает гарантии погашения предприятием своих обязательств | 0,5 – 0,7 |

| Коэффициент финансовой устойчивости | Собственный капитал + Долгосрочные обязательства / Валюта баланса | Показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время | 0,5 – 0,7 |

| Коэффициент финансирования | Собственный капитал / Заемный капитал | Показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая – за счет заемных | Больше 1,0 |

| Коэффициент финансовой активности (плечо финансового рычага) | Заемный капитал / Собственный капитал | Характеризует структуру финансовых источников организации, а также степень зависимости от заемных источников, показывает величину заемных средств, привлеченных предприятием на 1 руб. вложенных в активы собственных средств | Меньше 0,7 |

Ликвидность – это способность организации в любой момент осуществлять необходимые платежи, которая наиболее полно характеризуется сопоставлением активов того или иного уровня ликвидности с обязательствами той или иной степени срочности. Баланс абсолютно ликвиден, если по каждой группе обязательств имеется соответствующее покрытие активами. Недостаток активов той или иной степени ликвидности свидетельствует о возможных осложнениях в выполнении обязательств. Для определения ликвидности бухгалтерского баланса следует использовать показатели, представленные в таблице 1.4 [5, с.79].

Таблица 1.4

Показатели для оценки ликвидности баланса предприятия

| Показатель | Условное обозначение | Характеристика показателя | |

| Наиболее ликвидные активы | А1 | Включают деньги и краткосрочные финансовые вложения | |

| Быстрореализуемые активы |

А2 | Состоят из дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты | |

| Медленно реализуемые активы |

А3 | Включают запасы, НДС по приобретенным ценностям и дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | |

| Труднореализуемые активы | А4 | В данную группу входят внеоборотные активы | |

| Наиболее срочные обязательства | П1 | Включают кредиторскую задолженность и ссуды, не погашенные в срок | |

| Краткосрочные обязательства | П2 | Состоят из краткосрочных заемных средств, задолженности участникам по выплате доходов, прочих краткосрочных пассивов | |

| Долгосрочные обязательства | П3 | Включают долгосрочные обязательства, к которым относятся статьи раздела IV баланса | |

| Постоянные обязательства | П4 | Включают собственные средства, статьи раздела III баланса, а также статью «Доходы будущих периодов» раздела V баланса | |

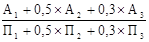

Для определения ликвидности баланса надо сопоставить итого приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Оценку ликвидности бухгалтерского баланса логично дополнить анализом коэффициентов ликвидности, представленных в таблице 1.5, которые отражают способность предприятия к оплате обязательств [5, с.81].

Таблица 1.5

Показатели ликвидности баланса предприятия

| Наименование показателя | Формула расчета | Примечание | Нормативное ограничение |

| Коэффициент общей ликвидности |

| Применяется для комплексной оценки ликвидности баланса в целом. Показывает изменение финансовой ситуации с точки зрения ликвидности | Более 1,0 |

| Коэффициент текущей ликвидности |

| Позволяет установить, в какой степени оборотные активы покрывают краткосрочные обязательства | 1,0 – 2,0 |

| Коэффициент критической (быстрой) ликвидности |

| Отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами | 0,8 – 1,0 |

| Коэффициент абсолютной ликвидности |

| Показывает, какую часть краткосрочной задолженности организации может погасить в ближайшее время | 0,1 – 0,4 |

Одним из основных направлений анализа финансового состояния является оценка кредитоспособности предприятия.

В качестве простейшей методики оценки краткосрочной кредитоспособности и расчета балла заемщика предлагается модель, в определенной степени учитывающая требования Положения Центрального банка №254-П [3] и базируется на расчете пяти коэффициентов, приведенных в таблице 1.6.

Итоговый балл заемщика устанавливается по методу суммы мест в соответствии с зависимостью (5) [3]:

Б = 0,2  к1 + 0,2 к2 + 0,2 к3 + 0,2 к4 + 0,2 к5, (5)

к1 + 0,2 к2 + 0,2 к3 + 0,2 к4 + 0,2 к5, (5)

где к1, к2, к3, к4, к5 – категории коэффициентов К1, К2, К3, К4, К5, установленные в соответствии с таблицей 9 и принимающие значения 1, 2, 3.

Класс кредитоспособности заемщика в соответствии с рассматриваемой методикой определяется по итоговому баллу:

- 1-й класс (1,0 – 1,5 балла) – хорошее положение заемщика, кредитование не вызывает сомнения;

- 2-й класс (1,5 – 2,5 балла) – среднее положение заемщика, кредитование требует взвешенного подхода;

- 3-й класс (2,5 – 3 балла) – плохое положение заемщика, кредитование связано с повышенным риском.

Таблица 1.6

Критерии определения категории коэффициентов

| Показатель | 1-я категория | 2-я категория | 3-я категория |

| Отношение чистых активов к валюте баланса | 0,6 и выше | 0,5 – 0,6 | Менее 0,5 |

| Рентабельность активов (прибыль до налогообложения к величине активов) | 15 и выше | 0 – 15 | Менее 0 |

| Коэффициент промежуточной ликвидности | 0,7 и выше | 0,4 – 0,7 | Менее 0,4 |

| Отношение долга (кредиты и займы) к сумме прибыли и амортизации | 0,2 и ниже | 0,2 – 0,5 | Более 0,5 |

| Динамика поступлений по текущей деятельности (годовой темп прироста) | 15 и выше | 10 – 15 | Менее 10 |

Для оценки финансовых результатов деятельности предприятия проводится исследование динамики показателей прибыли, оценка деловой активности и рентабельности.

Для оценки деловой активности целесообразно использовать показатели оборачиваемости, представленные в таблице 1.7 [11, с.320].

Таблица 1.7

Показатели деловой активности предприятия

| Показатель | Формула расчета | Примечание |

| Коэффициент общей оборачиваемости активов | Выручка от реализации / Средняя величина активов | Отражает скорость оборота (в количестве оборотов за период) всех активов предприятия |

| Коэффициент оборачиваемости оборотных активов | Выручка от реализации / Средняя величина оборотных активов | Отражает скорость оборота (в количестве оборотов за период) оборотных активов предприятия |

| Коэффициент оборачиваемости дебиторской задолженности | Выручка от реализации / Средняя величина дебиторской задолженности | Отражает скорость оборота (в количестве оборотов за период) дебиторской задолженности предприятия |

| Коэффициент оборачиваемости кредиторской задолженности | Выручка от реализации / Средняя величина кредиторской задолженности | Отражает скорость оборота (в количестве оборотов за период) кредиторской задолженности предприятия |

| Фондоотдача основных средств и внеоборотных активов | Выручка от реализации / Средняя величина внеоборотных активов | Показывает отдачу (в денежном исчислении) внеоборотных активов, т.е. сколько продукции (в рублях) приходится на 1 руб. внеоборотных активов за период |

| Коэффициент оборачиваемости собственного капитала | Выручка от реализации / Средняя величина собственных средств | Отражает скорость оборота (в количестве оборотов за период) собственного капитала предприятия |

Для оценки эффективности деятельности предприятия целесообразно использовать показатели рентабельности, отражающие уровень доходности бизнеса. Показатели рентабельности более полно, чем прибыль, идентифицируют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Структура показателей рентабельности в целом представляет собой отношение прибыли к ресурсам или затратам.

Система показателей рентабельности представлена в таблице 1.8 [11, с.371].

Таблица 1.8

Система основных показателей рентабельности

| Показатели | Формула для расчета | Сущность показателя |

| Обобщающие показатели рентабельности | ||

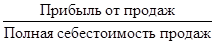

| Рентабельность затрат |

| Отражает эффективность затрат на реализованную продукцию и показывает сколько получено прибыли на каждый рубль затрат |

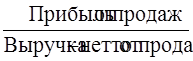

| Рентабельность продаж |

| Отражает эффективность основной деятельности и показывает, сколько прибыли содержится в каждом рубле реализации |

| Рентабельность активов (вложений) |

| Отражает уровень эффективности экономического потенциала и показывает размер прибыли, заработанной предприятием с каждого рубля, вложенного в активы |

| Частные показатели рентабельности | ||

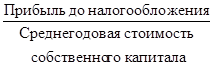

| Рентабельность собственного капитала |

|

Показатели отражают эффективность использования отдельных элементов экономического потенциала предприятия и источников их формирования |

| Рентабельность перманентного капитала |

| |

| Рентабельность внеоборотных активов |

| |

| Рентабельность оборотных активов |

| |

Для оценки финансового состояния широко используется балльная система. Сущность бальной оценки финансового состояния организации - в классификации организаций по уровню финансового риска, т.е. отнесению к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов.

Предприятия, отнесенные к определенному классу, характеризуются по своей устойчивости следующим образом (таблица 1.9) [5, с.243].

Таблица 1.9

Классы финансовой устойчивости предприятий

| Классы | Характеристика организаций, относящихся к данному классу |

| I класс | Предприятия с высокой финансовой устойчивостью. Их финансовое состояние позволяет быть уверенными в своевременном и полном исполнении всех обязательств с достаточным запасом на случай возможной ошибки в управлении |

| II класс | Организации с хорошим финансовым состоянием. Их финансовая устойчивость в целом близка к оптимальной, но по отдельным коэффициентам допущено некоторое отставание. Риск во взаимоотношениях с такими организациями практически отсутствует |

| III класс | Организации, финансовое состояние которых можно оценить как удовлетворительное. При анализе обнаружена слабость отдельных коэффициентов. При взаимоотношениях с такими организациями вряд ли существует угроза потери самих средств, но выполнение обязательств в срок представляется сомнительным |

| IV класс | Организации с неустойчивым финансовым состоянием. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. При взаимоотношениях с такими организациями имеется определенный финансовый риск |

| V класс | Организации с кризисным финансовым состоянием, практически неплатежеспособные. Взаимоотношения с ними чрезвычайно рискованны |

В таблице 1.10 приведены критериальные уровни значений показателей финансового состояния [5, с.244].

Таблица 1.10

Критериальный уровень значений показателя финансового состояния предприятия

| Показатель устойчивости финансового состояния | Рейтинг показателя | Критериальный уровень | Снижение критериального уровня | ||

| высший | низший | ||||

| Коэффициент абсолютной ликвидности | 20,0 | 0,5 и выше – 20 баллов | менее 0,1 – 0 баллов | за каждые 0,1 снижение по сравнению с 0,5 снимается 4 балла | |

| Коэффициент быстрой ликвидности | 18,0 | 1,5 и выше – 18 баллов | менее 1 – 0 баллов | за каждые 0,1 снижения по сравнению с 1,5 снимается 3 балла | |

| Коэффициент текущей ликвидности |

16,5 | 3 и выше – 16,5 баллов | менее 2 – 0 баллов | за каждые 0,1 снижения по сравнению с 3 снимается 1,5 балла | |

Продолжение таблицы 1.10

| Показатель устойчивости финансового состояния | Рейтинг показателя | Критериальный уровень | Снижение критериального уровня | ||

| высший | низший | ||||

| Коэффициент общей финансовой независимости |

17,0 | 0,6 и выше – 17 баллов | менее 0,4 – 0 баллов | за каждые 0,01 снижения по сравнению с 0,6 снимается 0,8 балла | |

| Коэффициент финансовой независимости в части оборотных активов | 15,0 | 0,5 и выше – 15 баллов | менее 0,1 – 0 баллов | за каждые 0,1 снижения по сравнению с 0,5 снимается 3 балла | |

| Коэффициент финансовой независимости в части запасов | 13,5 | 1 и выше – 13,5 баллов | менее 0,5 – 0 баллов | за каждые 0,1 снижения по сравнению с 1 снимается 2,5 балла | |

| Итого | 100,0 | - | - | - | |

Следуя алгоритму методики в зависимости от критериального значения показателя, определяется финансовое состояние предприятия, ранжированное по классам, представленным в таблице 1.11 [5, с.245]

Таблица 1.11

Классы предприятий по уровню значений показателя финансового состояния

| Показатель | Критериальные границы классности организаций | ||||||

| I класс | II класс | III класс | IV класс | V класс | Справочно | ||

| Коэффициент абсолютной ликвидности | 0,5 и выше = 20 баллов | 0,4 = 16 баллов | 0,3 = 12 баллов | 0,2 = 8 баллов | 0,1 = 4 балла | Менее 0,1 = 0 баллов | |

| Коэффициент быстрой ликвидности | 1,5 и выше = 18 баллов | 1,4 = 15 баллов | 1,3 = 12 баллов | 1,2 – 1,1 = 9 – 6 баллов | 1,0 = 3 балла | Менее 1,0 = 0 баллов | |

| Коэффициент текущей ликвидности | 3 и выше = 16,5 балла | 2,9 – 2,7 = 15 – 12 баллов | 2,6 – 2,4 = 10,5 – 7,5 балла | 2,3 – 2,1 = 6 – 3 балла | 2 = 1,5 балла | Менее 2 = 0 баллов | |

| Коэффициент общей финансовой независимости | 0,6 и выше = 17 баллов | 0,59 – 0,54 = 16,2 – 12,2 баллов | 0,53 – 0,48 = 11,4 – 7,4 балла | 0,47 – 0,41 = 16,6 – 1,8 балла | 0,4 = 1 балл | Менее 0,4 = 0 баллов | |

| Коэффициент финансовой независимости в части оборотных активов | 0,5 и выше = 15 баллов | 0,4 = 12 баллов | 0,3 = 9 баллов | 0,2 = 6 баллов | 0,1 = 3 балла | Менее 0,1 = 0 баллов | |

| Коэффициент финансовой независимости в части запасов | 1 и выше = 13,3 балла | 0,9 = 11 баллов | 0,8 = 8,5 балла | 0,7 – 0,6 = 6,0 – 3,5 балла | 0,5 = 1 балл | Менее 0,5 = 0 баллов | |

| Итого | 100 | 78 | 56 | 35 | 14 | ||

В практике оценки финансовой несостоятельности отечественных организаций нередко применяются зарубежные методики. Чаще всего для оценки вероятности банкротства организации используются предложенные американским экономистом проф. Э. Альтманом Z-модели. Известны также модели Бивера, Таффлера и Лиса. Для прогноза изменения платежеспособности и оценки вероятности банкротства в рамках дипломной работы целесообразно воспользоваться методикой вероятности банкротства, предложенной авторами Р.С. Сайфулиным и Г.Г. Кадыковым, которая предполагает определение рейтингового числа в соответствии со следующей зависимостью (6) [35, с.164]:

Р = 2 × К1 + 0,1 × К2 + 0,08 × К3 + 0,45 × К4 + 1 × К5, (6)

где К1 – отношение собственных оборотных средств к оборотным активам;

К2 – отношение оборотных активов к краткосрочным обязательствам;

К3 – отношение выручки к стоимости активов;

К4 – отношение чистой прибыли к выручке;

К5 – отношение чистой прибыли к собственному капиталу.

Для установления степени вероятности банкротства используется правило: если рейтинговое число превышает единицу, то банкротство маловероятно, и, наоборот, если рейтинговое число меньше единицы, то вероятность банкротства существенна. Представленная методика более широко, чем российские государственные методики, рассматривает причины банкротства организации, указывая в их числе на низкую эффективность.

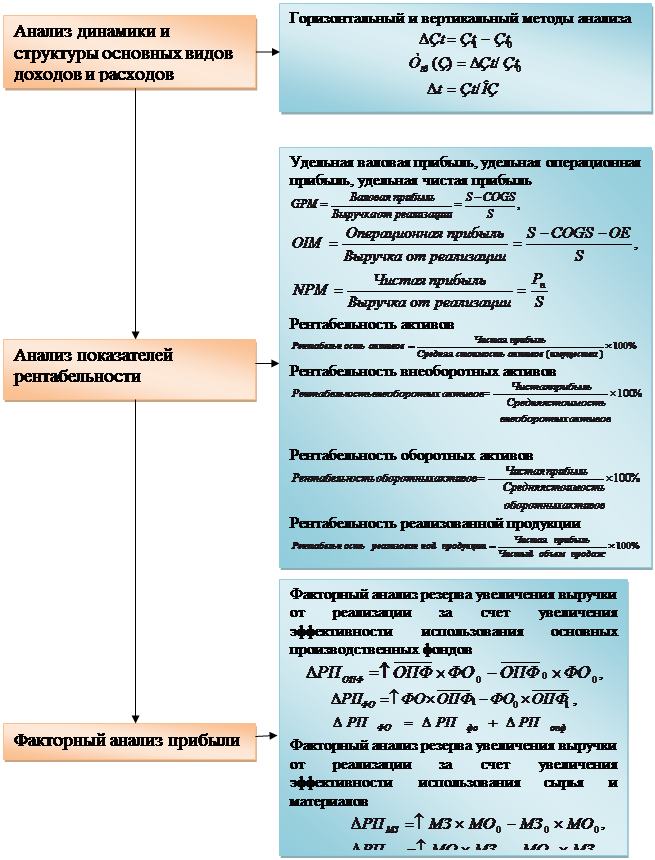

Таким образом, методика анализа финансового состояния предприятия включает в себя следующие основные этапы: анализ структуры активов и пассивов; оценка финансовой устойчивости; анализ ликвидности баланса и платежеспособности; анализ кредитоспособности предприятия, анализ прибыли, рентабельности и деловой активности; балльная оценка финансового состояния предприятия, анализ вероятности банкротства.

Таким образом, алгоритм проведения анализа финансовых результатов деятельности предприятия можно представить в виде схемы:

Рисунок 1.1 – Алгоритм проведения анализа финансовых результатов деятельности предприятия

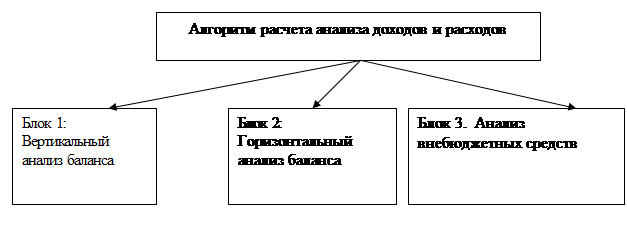

В результате анализа существующих методик сформируем расчетный алгоритм анализа доходов и расходов МУ «Управление культуры».

Рис. 1.2 - Алгоритм расчета

Блок 1. Вертикальный анализ баланса

Таблица 1.12

Анализ структуры актива баланса МУ «Управление культуры» за 2006-2010гг.

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | |||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1.Нефинансовые активы | ||||||||||

| ОС (остаточная стоимость) | ||||||||||

| Материальные запасы | ||||||||||

| 2.Финансовые активы | ||||||||||

| Денежные средства учреждения | ||||||||||

| Расчеты по выданным авансам | ||||||||||

| Расчеты с подотчетными лицами | ||||||||||

| Баланс | ||||||||||

Дальше представляется необходимым провести анализ структуры пассива баланса МУ «Управление культуры» за 2006-2010гг., полученные данные также сгруппируем в таблице 1.13.

Таблица 1.13

Анализ структуры пассива баланса МУ «Управление культуры» за 2006-2010гг.

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | |||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 3.Обязательства | ||||||||||

| Расчеты с кредиторами по долговым обязательствам | ||||||||||

| Расчеты с поставщиками и подрядчиками | ||||||||||

| Расчеты по платежам в бюджеты | ||||||||||

| Прочие расчеты с кредиторами | ||||||||||

| 4.Финансовый результат | ||||||||||

| Финансовый результат учреждения | ||||||||||

| Баланс | ||||||||||

Блок 2. Горизонтальный анализ баланса

Далее проведем анализ горизонтальный бюджетных средств МУ «Управление культуры», отражающий изменение тренда (темп роста).

В таблице 1.14 представлен трендовый анализ статей актива баланса.

Таблица 1.14

Трендовый анализ статей актива баланса за 2006-2010гг.

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | ||||

| Тыс. руб. | Тыс. руб. | Темп роста, % к 2006 | Тыс. руб. | Темп роста, % к 2007 | Тыс. руб. | Темп роста, % к 2008 | Тыс. руб. | Темп роста, % к 2009 | |

| 1.Нефинансовые активы | |||||||||

| ОС (остаточная стоимость) | |||||||||

| Материальные запасы | |||||||||

Продолжение таблицы 1.14

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | ||||

| Тыс. руб. | Тыс. руб. | Темп роста, % к 2006 | Тыс. руб. | Темп роста, % к 2007 | Тыс. руб. | Темп роста, % к 2008 | Тыс. руб. | Темп роста, % к 2009 | |

| 2.Финансовые активы | |||||||||

| Денежные средства учреждения | |||||||||

| Расчеты по выданным авансам | |||||||||

| Расчеты с подотчетными лицами | |||||||||

| Баланс | |||||||||

В таблице 1.15 представлен трендовый анализ статей пассива баланса.

Таблица 1.15

Трендовый анализ статей пассива баланса за 2006-2010гг.

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | ||||||

| Тыс. руб. | Тыс. руб. | Темп роста, % к 2006 | Тыс. руб. | Темп роста, % к 2007 | Тыс. руб. | Темп роста, % к 2008 | Тыс. руб. | Темп роста, % к 2009 | |||

| 3.Обязательства | 1147 | - | - | - | - | 2 | - | 1 | 50 | ||

| Расчеты с кредиторами по долговым обязательствам |

|

| |||||||||

| Расчеты с поставщиками и подрядчиками |

|

| |||||||||

| Расчеты по платежам в бюджеты |

|

| |||||||||

| Прочие расчеты с кредиторами |

|

| |||||||||

| 4.Финансовый результат |

|

| |||||||||

| Финансовый результат учреждения |

|

| |||||||||

| Баланс |

|

| |||||||||

Блок 3. Анализ внебюджетных средств

По имеющимся показателям за анализируемый период выполним трендовый анализ агрегированного баланса по внебюджетным средствам за 2066-2010 гг. (таблица 1.16).

Таблица 1.16

Трендовый анализ агрегированного баланса по внебюджетным средствам за 2066-2010 гг.

| Статьи баланса | 2006 | 2007 | 2008 | 2009 | 2010 | ||||||

| руб. | руб. | Темп роста, % к 2006 | руб. | Темп роста, % к 2007 | руб. | Темп роста, % к 2008 | руб. | Темп роста, % к 2009 | |||

| АКТИВ |

|

| |||||||||

| Нефинансовые активы |

|

| |||||||||

| Финансовые активы |

|

| |||||||||

| Баланс |

|

| |||||||||

| ПАССИВ |

|

| |||||||||

| Обязательства |

|

| |||||||||

| Финансовый результат учреждения |

|

| |||||||||

| Баланс |

|

| |||||||||

|

из

5.00

|

Обсуждение в статье: Характеристика типов финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы