|

Главная |

Анализ тенденций анализа структуры доходов и расходов МУ «Управления культуры» за 2006-2010гг.

|

из

5.00

|

Изменение структуры бюджетных средств по статьям актива баланса представим в виде графика (рисунок 1.1) используя данные таблицы 2.1.

Рисунок 2.1 – Изменение структуры бюджетных средств по статьям актива баланса за 2006-2010 гг.

Таким образом, как видно по графику стоимость основных средств в структуре имеет снижающуюся тенденцию, стоимость материальных запасов в структуре имеет тенденцию роста, расчеты по выданным авансам также имеют тенденцию роста.

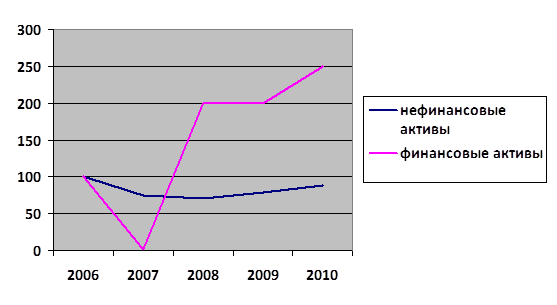

Соотношение нефинансовых и финансовых активов бюджетных средств статей актива баланса МУ «Управление культуры» за 2006-2010гг. представлено на рисунке 2.2. Для построения графика использованы данные таблицы 2.1.

Рисунок 2.2 - Соотношение нефинансовых и финансовых активов бюджетных средств статей актива баланса МУ «Управление культуры» за 2006-2010гг.

Как видно из представленного графика стоимость нефинансовых активов по годам снижается, это вызвано снижением остаточной стоимости основных средств учреждения. После падения стоимости в 2007 году финансовых активов с 2008 года имеет незначительную растущую тенденцию.

По данным таблицы 2.2 представим изменение структуры бюджетных средств по статьям пассива баланса представим в виде графика (рисунок 2.3).

Рисунок 2.3 – Изменение структуры бюджетных средств по статьям пассива баланса за 2006-2010 гг.

Таким образом, как видно по графику, начиная с 2007 года 100% в структуре занимает стоимость финансового результата учреждения.

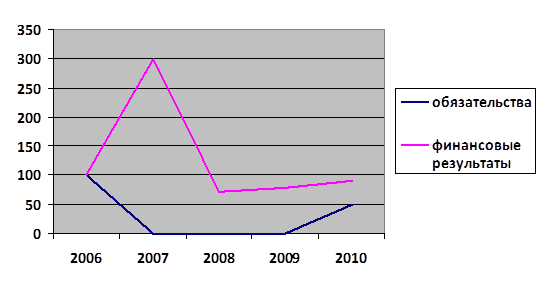

Данные таблицы 2.2 позволяют рассмотреть соотношение обязательств и финансового результата бюджетных средств статей пассива баланса МУ «Управление культуры» за 2006-2010гг., что представлено на рисунке 2.4.

Рисунок 2.4 - Соотношение обязательств и финансового результата бюджетных средств статей пассива баланса МУ «Управление культуры» за 2006-2010гг.

Как видно из представленного графика стоимость финансового результата, начиная с 2007 года, составляет почти всю часть пассива баланса учреждения, при этом имея убывающую тенденцию по годам.

Для наглядности представим трендовый анализ статей актива баланса за 2006-2010 гг. в виде графика (рисунок 2.5), использовав для этого данные таблицы 2.3.

Рисунок 2.5 – Тренд статей актива баланса за 2006-2010 гг.

Таким образом, нефинансовые активы сохраняют тенденцию спада на определенном уровне. Финансовые активы имеют стремительный рост, начиная с 2007 года.

Для наглядности представим трендовый анализ статей пассива баланса за 2006-2010 гг. в виде графика (рисунок 2.6) взяв за основу данные таблицы 2.4.

Рисунок 2.6 – Тренд статей пассива баланса за 2006-2010 гг.

Таким образом, на протяжение трех лет у учреждение обязательства отсутствуют, а финансовый результата имеет растущий тренд, начиная с 2007 года.

Для наглядности результаты таблицы 2.5 Трендовый анализ агрегированного баланса по внебюджетным средствам за 2066-2010 гг. представим в виде графика, где отразим тенденцию итога актива и пассива баланса МУ «Управление культуры» за 2006-2010 гг. (рисунок 2.7).

Рисунок 2.7 – Тенденция итога актива и пассива баланса МУ «Управление культуры» за 2006-2010 гг.

Таким образом, наглядность графика еще раз отражает, что последние два года МУ «Управление культуры» осуществляет свою деятельность за счет средств поступающих из бюджета.

|

из

5.00

|

Обсуждение в статье: Анализ тенденций анализа структуры доходов и расходов МУ «Управления культуры» за 2006-2010гг. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы