|

Главная |

Источники и методы финансирования инвестиций

|

из

5.00

|

Изыскание источников финансирования инвестиций всегда было одной из важнейших проблем в инвестиционной деятельности. В современных условиях для России эта проблема является, пожалуй, самой острой и актуальной.

Система финансирования инвестиционного процесса складывается из ограниченного единства источников, методов и форм финансирования инвестиционной деятельности. В современных условиях основными источниками финансирования инвестиций являются:

· чистая прибыль предприятия;

· амортизационные отчисления;

· внутрихозяйственные резервы и другие средства предприятия;

· денежные средства, аккумулируемые банковской системой и специализированными небанковскими кредитно - финансовыми институтами;

· средства, полученные в форме кредитов и займов от международных организаций и иностранных инвесторов;

· средства, полученные от эмиссии ценных бумаг;

· внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций);

· средства бюджетов различных уровней;

· другие.

Финансирование капитальных вложений по стройкам и объектам может осуществляться как за счет одного, так и за счет нескольких источников. В целом все источники финансирования принято подразделять на: централизованные (бюджетные) и децентрализованные (внебюджетные). К централизованным источникам обычно относятся средства федерального бюджета, средства бюджетов субъектов Российской Федерации и внебюджетных фондов. Все остальные (чистая прибыль, амортизационные отчисления, кредитные ресурсы, средства от эмиссии ценных бумаг и др.) относятся к децентрализованным.

Источники средств, используемые предприятием для финансирования своей инвестиционной деятельности, принято подразделять на собственные, заемные и привлеченные.

К собственным источникам финансирования инвестиций относятся: прибыль, амортизационные отчисления, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.

К заемным источникам относятся: кредиты банков и кредитных организаций; средства от эмиссии облигаций; целевой государственный кредит; налоговый инвестиционный кредит; средства, полученные в форме кредитов и займов от международных организаций и иностранных инвесторов.

Привлеченные средства – средства, полученные от размещения обыкновенных акций; средства от эмиссии инвестиционных сертификатов; взносы инвесторов в уставный фонд; безвозмездно предоставленные средства и др. На уровне государства к привлеченным средствам относят средства государственной страховой системы и др.

По степени генерации риска источники можно классифицировать на генерирующие риск и безрисковые. Классификация по данному признаку может оказаться полезной при определении оптимальной структуры финансирования инвестиций.

К безрисковым источникам финансирования относятся те, использование которых не ведет к увеличению рисков предприятия, это: нераспределенная прибыль, амортизационные отчисления, фонд развития потребительской кооперации (для организации потребительской кооперации), внутрисистемное целевое финансирование (поступление средств на конкретные цели от вышестоящих организаций нижестоящим).

К источникам, генерирующим риск, относятся те привлечения которые ведут к увеличению рисков предприятия: заемные источники (привлечение этих источников увеличивает финансовый риск предприятия, так как их привлечение связано с безусловным обязательством возвратить долг в установленный срок с уплатой процента за пользование ); средства от эмиссии обыкновенных акций (использование данного источника связано с акционерным риском). Источники финансирования инвестиций классифицируются и по другим признакам (схема 3).

Схема 3. Классификация источников финансирования инвестиций

Схема 3. Классификация источников финансирования инвестиций

Следует различать понятия <<источники финансирования инвестиций>> и <<методы финансирования инвестиций>>.

Источники финансирования инвестиций – денежные средства, которые могут использоваться в качестве инвестиционных ресурсов.

Метод финансирования инвестиций – механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса.

В научной литературе выделяются следующие методы финансирования инвестиций: самофинансирование, эмиссия акций, кредитное финансирование, лизинг, смешанное финансирование, проектное финансирование.

В российской практике наибольшее распространение получили такие методы, как самофинансирование, кредитное финансирование, государственное финансирование и смешанное. Взаимосвязь методов и форм финансирования представлена на схеме 4.

Приведенные разновидности источников финансирования капитальных вложений дают лишь качественные характеристики этих источников, позволяющие осуществлять выбор схем финансирования баланса интересов. Но не менее важны и количественные параметры привлекаемых финансовых ресурсов. Чтобы иметь возможность разработать более детальную и эффективную стратегию финансирования проекта, необходимо следовать основному правилу, что денежные средства должны быть привлечены только в тот период времени, когда они действительно необходимы.

Кроме перечисленных выше источников в современной экономической литературе встречаются и другие варианты основных схем финансирования инвестиционных проектов.

Так, например, существует схема финансирования инвестиционного проекта, состоящая из пяти основных вариантов.

1. Полное самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов в виде нераспределенной прибыли и амортизации, формируемых из внутренних источников. Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов.

Однако довольно редко фирма, решившая реализовать капиталоемкий инвестиционный проект, способна обойтись собственными финансовыми ресурсами. Поэтому, в целях получения необходимых ей ресурсов она прибегает к увеличению собственного капитала путем эмитирования акций или использует заемные средства, выпуская облигации или другие долговые обязательства, либо обращается в различные финансовые институты за получением ссуды.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Акционерное инвестирование представляет собой вложение денежных средств в акции или облигации и, следовательно, получение дополнительных инвестиционных ресурсов под конкретный проект. Это обеспечивает инвестору участие в уставном капитале предприятия. Таким образом, акционерное финансирование является альтернативным кредитному финансированию.

3. Кредитное финансирование применяется, как правило, для реализации небольших краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Эта схема финансирования применяется в отдельных случаях и для реализации среднесрочных инвестиционных проектов при условии, что уровень рентабельности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту.

Кредитование, или долгосрочное финансирование за счет кредитов банков и долговых обязательств юридических и физических лиц должно обеспечиваться залогом недвижимого и движимого имущества, что определяется кредитным договором и условиями кредитования.

4.Лизинг или селинг используется при недостатке собственных финансовых средств или высокой стоимости финансового кредита для реализации инвестиционных проектов, связанных с модернизацией или реконструкцией предприятия (особенно инвестиционных проектов с высокой степенью изменяемости технологий).

Российский рынок лизинговых услуг находится пока на стадии зарождения или, на стадии простого финансового лизинга. В России только намечается тенденция в расширении спектра оборудования, предлагаемого в лизинг. Поэтому следует достаточно быстро адаптировать правовую базу к современным реалиям. В результате такие действия смогут обеспечить быстрый рост российской экономики в целом и рынка лизинговых услуг в частности.

5. Смешанное (долевое) финансирование основывается на различных комбинациях вышеперечисленных схем и может быть использовано для реализации всех видов инвестиционных проектов по всем формам реального инвестирования.

С учетом перечисленных схем финансирования отдельных инвестиционных проектов определяются пропорции в структуре источников инвестиционных ресурсов.

Рассмотрев возможные формы, методы и источники финансирования, можно констатировать, что для финансирования инвестиционного проекта по развитию производства пеноблоков наиболее приемлемым является полное смешанное (долевое) финансирование, подразумевающее использование собственных средств предприятия (3/5), а также привлечение краткосрочного банковского кредита (2/5) средств.

1.3. Место и роль финансового плана в процессе инвестиционного проектирования

В соответствии с рекомендациями ЮНИДО (Организация Объединенных Наций по промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (схема 5 .)

|

Схема 5. Структура типового инвестиционного проекта предприятия

Исходя из того, что предлагаемый к разработке инвестиционный проект по развитию производства предприятия стройиндустрии является небольшим по объему инвестирования, краткосрочным по сроку реализации и финансируемым преимущественно за счет внутренних источников, он требует полномасштабного обоснования по соответствующим национальным и международным стандартам ЮНИДО. Однако, следуя традиционным процедурам инвестиционного проектирования, минимальным и достаточным этапом стала бы разработка по всем правилам финансового плана инвестиционного проекта, как наиболее важного документа предоставляемого инвестору.

Инвестиционный проект должен отражать реальность финансовой ситуации.. Финансовое планирование представляет заинтересованным читателям способ для выбора между различными вариантами инвестиций и, в то же время, обеспечивает предприятие измерительным инструментом для оценки фактического развития бизнеса по сравнению с запланированными целями.

Финансовое планирование на предприятии призвано решать следующие задачи:

· обеспечение финансовыми ресурсами и денежными средствами производственно – хозяйственной деятельности;

· увеличение прибыли за счет снижения себестоимости, повышения качества продукции и роста рентабельности производства;

· определение финансовых взаимоотношений с бюджетами и банками;

· обеспечение реальной сбалансированности планируемых расходов и доходов предприятия на принципах самоокупаемости и самофинансирования;

· контроль за финансовым состоянием и платежеспособностью предприятия.

Для того, чтобы осуществить планирование прибылей и убытков, а также планирование движения денежных средств, на основе которых будут складываться плановые балансы, предприятию нужно сделать определенные предложения об уровнях реализации, себестоимости продукции, накладных расходах, условиях кредитования у поставщиков, сроках получения денег от покупателей, налогах и т.д. Очень важно, чтобы эти предложения были реалистичными и чтобы читатель легко мог понять и оценить эти предложения.

Период, который будет охватываться финансовым планом, будет зависеть от причин, по которым разрабатывается инвестиционный проект.

Кроме цифрового материала этот раздел должен содержать подробные комментарии, поясняющие, что означают полученные цифры, и какие ключевые соотношения и сравнения характеризуют состояние деятельности предприятия. Используя ключевые показатели, потенциальный инвестор будет судить о финансовых достоинствах бизнеса.

Кроме того, и особенно, в тех случаях, когда инвестиционный проект разрабатывается для обоснования создания предприятия или увеличения фондов основного капитала, следует подготовить предварительную оценку доходов, которые вероятно, будут получены предприятием в результате сделанных инвестиций.

Наконец, финансовый план должен отражать налоговые последствия инвестиций в проект.

При составлении финансового плана необходимо опираться на текущее финансовое положение предприятия. Кроме того, необходимо предвидеть ситуацию, когда потенциальный инвестор захочет рассчитать эффективность своих инвестиций в предлагаемый проект.

Финансовый план составляется на 3-5 лет и включает в себя. План доходов и расходов, план денежных поступлений и выплат, балансовый план на первый год.

Наиболее популярными и широко распространенными в современной плановой деятельности являются:

- разработка бюджетов или бюджетирование;

- составление инвестиционных проектов;

- бизнес-планирование.

Составление финансового плана инвестиционного проекта напрямую связано с разработкой основного бюджета предприятия на планируемый период.

Разработка бюджетов постепенно приобретает самостоятельное значение, отличается от традиционного планирования и называется сегодня «процессом бюджетирования». Бюджетов на предприятии составляется много как краткосрочных, так и долгосрочных. Важнейшие среди них - бюджет капитала, бюджет движения денежных средств и сводный бюджет предприятия.

Основной бюджет – это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Необходимость составления основного бюджета обусловлена необходимостью контроля доходов предприятия. Основной бюджет позволяет сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования.

Основной или общий бюджет состоит из трех финансовых документов:

1. Прогноза прибылей и убытков;

2. Прогноза о движении денежных средств;

3. Прогноза балансового отчета.

Процесс бюджетирования может быть разделен на две составные части:

1. Подготовка операционного бюджета;

2. Подготовка финансового бюджета.

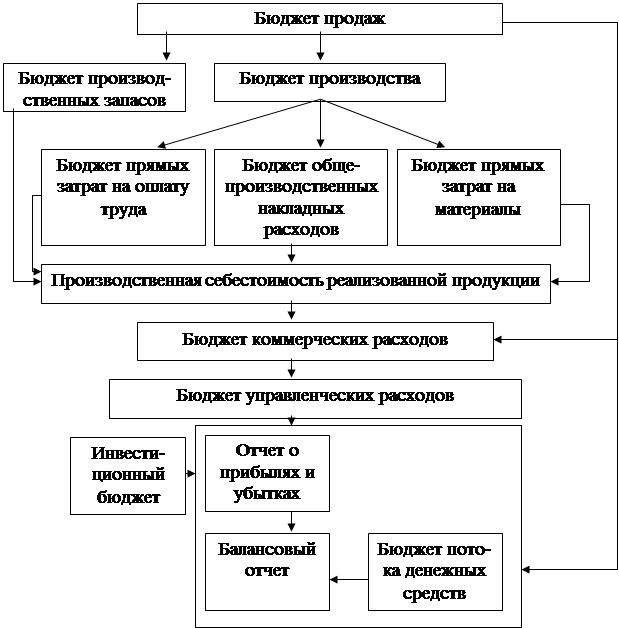

Операционный бюджет состоит из:

1. Бюджета продаж;

2. Бюджета коммерческих расходов;

3. Бюджета производственных запасов;

4. Бюджета производства;

5. Бюджета прямых затрат на материалы;

6. Бюджета затрат на оплату труда;

7. Бюджета общепроизводственных накладных расходов;

8. Бюджета управленческих расходов;

9. Отчета о прибылях и убытках.

Финансовый бюджет состоит:

1. Инвестиционного бюджета;

2. Кассового бюджета;

3. Балансового отчета.

Схема формирования составляющих основного бюджета представлена на рис. 1.

|

Рис.1.Схема составления основного бюджета

При этом, необходимо учитывать, что непосредственно составление прогноза прибылей и убытков; прогноза о движении денежных средств; прогноза балансового отчета возможно только после разработки операционного бюджета.

Важным документом, на основе которого разрабатывается финансовый план является баланс предприятия на начало проекта.

Инвестиционные проекты как конкретная форма финансового планирования стали сегодня чуть ли не единственными в обосновании инвестиционных решений и привлечении финансовых ресурсов. Разработка инвестиционных проектов требует знания стандартов, по которым они должны составляться, а также умения оперировать общепринятыми критериями оценки их качества.

Что касается бизнес-планирования, то финансовое управление - это в первую очередь умелая разработка финансового раздела бизнес-плана. При его составлении целесообразно помнить, что у бизнес-плана в финансовом управлении две роли. Прежде всего он служит комплексным технико-экономическим обоснованием инвестиционного проекта. Кроме того, бизнес-план предназначается для обоснования потребности предприятия в кредитных ресурсах.

Если в первом случае финансовый раздел бизнес-плана разрабатывается в соответствии с общепринятой методикой составления инвестиционного проекта, то во втором случае свои требования к финансовой части бизнес-плана выдвигает банк.

Проработанный бизнес-план представляет собой рабочий инструмент, с помощью которого осуществляется управление предприятием и контроль за его деятельностью. Он эффективно помогает руководству предприятия в реализации конкретной производственной, маркетинговой, технической, финансовой и кадровой политики, в выявлении и устранении недостатков в управлении и сбоев в работе.

Бизнес-план предусматривает решение таких вопросов, стоящих перед предприятием, как оценка его текущего состояния, выявление сильных и слабых сторон предпринимательской деятельности, формулирование целей этой деятельности на планируемый период. В нем обосновываются подробности функционирования предприятия в условиях конкретного рынка, тактика конкурентной борьбы, дается оценка ресурсов, необходимых для достижения целей предприятия. Бизнес-план дает представление о развитии производства и организации производственной деятельности, о способах продвижения товара на рынок, прогнозирует цены, будущую прибыль, основные финансово-экономические результаты. Словом, это основа управления предприятием.

В заключении проведенного исследования можно сделать следующие выводы. Планирование и анализ являются наиболее важными слагаемыми научного управления деятельностью предприятия. Основным инструментом планирования можно назвать бизнес-план, который является документом, описывающим цели и задачи предприятия, дающим возможность определить жизнеспособность проекта в условиях конкуренции и позволяющим получить поддержку от внешних инвесторов. Состав, структура и объем бизнес-плана определяется спецификой вида деятельности, размером предприятия и целью составления.

|

из

5.00

|

Обсуждение в статье: Источники и методы финансирования инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы