|

Главная |

Предлагаемые мероприятия по улучшению качества и конкурентоспособности продукции предприятия

|

из

5.00

|

В современных условиях развития рыночных отношений, которые характеризуются обострением конкурентной борьбы, падением результативности в деятельности предприятий, отсутствием единого подхода к анализу их управления обостряется проблема всестороннего изучения конкурентоспособности и поиска способов ее усовершенствования. Основным способом усовершенствования ценообразования является использование стратегических подходов для управления им.

Стратегический процесс управления конкурентоспособностью на предприятиях подразумевает:

Во-первых, формулирование цели и миссии предприятия.

Во-вторых, выявление возможностей для достижения поставленной цели. При этом управление подразумевает взаимодействие элементов с окружающей средой. В достижении целей предприятиям содействует стратегический процесс маркетинга. Целью стратегического процесса маркетинга является удовлетворение потребностей, достижение превосходства над конкурентами, завоевание доли рынка.

Таким образом, конкурентоспособность на предприятии заключается в использовании стратегического анализа, стратегического планирования, стратегической организации и контроля.

Стратегический анализ конкурентоспособности деятельности складывается из четырех последовательных этапов. На первом этапе необходимо проанализировать целевой рынок, на котором осуществляет свою деятельность предприятие. Второй этап заключается в разработке матрицы целевого рынка. На третьем этапе анализируется деятельность предприятия, после чего, на четвертом этапе, выявляются конкурентные преимущества предприятия, и складывается профиль его конкурентных преимуществ. Завершающим этапом стратегического анализа конкурентоспособности предприятий является выявление конкурентных превосходств предприятий и формирование их профиля.

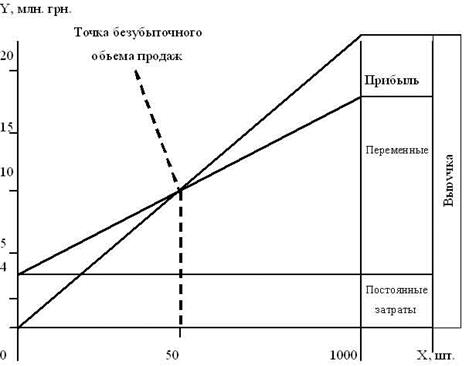

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона, безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия. Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер. Расчет данных показателей основывается на взаимодействии: затраты - объем продаж - прибыль. Для определения их уровня можно использовать графический и аналитический способы. Все, что производится - сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е.20 млн. грн. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн. грн. Переменные расходы на единицу продукции - 12 тыс. грн., а на весь запланированный выпуск продукции - 12 млн. грн. При таких условиях прибыль от реализации продукции составит 4 млн. грн. (20 - 4 - 12).

На основании этих данных построим график (рис.3.3).

Рис.3.3 Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

В нашем примере точка расположена на уровне 50 % возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50 % от его производственной мощности, то будет прибыль. При пакете заказов 75 % от возможного объема производства прибыль составит половину максимальной суммы, т.е.2 млн. грн.

Если же пакет заказов будет менее 50 % от фактической производственной мощности, то предприятие будет убыточным и обанкротится. Следовательно, предварительно должен быть решен вопрос о целесообразности организации выпуска продукции в таком объеме.

Разность между фактическим и безубыточным объемом продаж - зона безопасности. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50 %, при реализации 700 изделий - 20 % и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

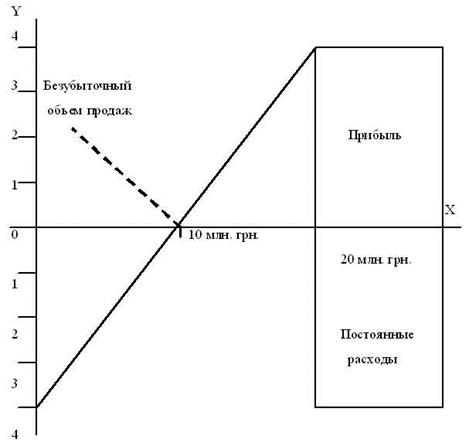

Полученную зависимость можно представить по-другому (рис.3.4). При объеме реализации, равном нулю, предприятие получает убыток в размере суммы постоянных расходов. При объеме 1000 изделий прибыль составит 4 млн. грн. Соединив эти точки между собой, получим на линии X точку критического объема продаж.

Рис.3.4 Определение точки безубыточности

Кроме графического метода, можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

На основании оценки конкурентоспособности продукции можно отметить, что продукция ЧП ППП "ИСО-Энерготехнологии" является конкурентоспособной на рынке Украины и является конкурентоспособным по цене, по качеству.

Близость потребителя уменьшает цену на продукцию, тем самым ставит ЧП ППП "ИСО-Энерготехнологии" в конкурентоспособное положение.

Исходя из полученных данных, можно рекомендовать отделу маркетинга ЧП ППП "ИСО-Энерготехнологии" в его рекламной деятельности отталкиваться от наиболее выигрышных позиций серийного вида промышленности.

Параллельно с отделом главного конструктора рассмотреть возможность увеличения ресурса до первого капитального ремонта, снижение эксплуатационных издержек. В программу "Качество" предприятию необходимо включить пункт контроля качества комплектующих изделий еще до их поставки на предприятие. Активное участи в виде финансирования инвестиционных проектов позволит предприятию в итоге снизить отпускную цену на свою продукцию, что соответственно ведет к повышению конкурентоспособности продукции. Предлагается повышение качества продукции за счет внедрения прогрессивных технологий фильтрования. Применение мембранных фильтров позволяет значительно повысить качество фильтрования, что сказывается на таких параметрах продукции, как вкус, внешний вид (цвет и блеск), микробиологическая безопасность, а также можно избежать необходимости пастеризации пива без сокращения сроков годности продукции. Это дает возможность сохранить в пиве все ценные вещества и благотворно влияет на его вкусовые характеристики. Кроме того, высочайшее качество фильтрование (стерилизация) исключает случаи попадания посторонних предметов в готовую продукцию, значительно снижает количество нестандартной продукции и производственного брака.

Для освоения новых рынков сбыта своей продукции, и в продвижении на эти рынки услуг и продукции для максимального увеличения товарного и финансового оборота, скорейшего построения продуктивной и производственной системы комплексного обслуживания своих потребителей, предприятию необходимо формировать дилерскую сеть. Таким образом, внедрение предложенных мероприятий улучшит экономические показатели ЧП ППП "ИСО-Энерготехнологии", позволит его продукции занять дополнительное место на витринах торговых предприятий города, существенно повысит качественные характеристики продукции, в том числе вкусовые, что обязательно впоследствии скажется положительным образом на предпочтения потребителей и спросе на продукцию, а соответственно, и на дальнейшем экономическом росте предприятия.

Выводы по Разделу 3

1. Эффективность предпринимательской деятельности определяется сравнением доходов и расходов. Поэтому для того, чтобы определить, будет ли эффективным производство, необходимо сравнить ожидаемый доход с ожидаемыми затратами, а при подведении итогов деятельности - полученные доходы с понесенными расходами

2. Затраты на производство продукции (работ, услуг) в стоимостном выражении формируют ее себестоимость. Этот показатель является одним из самых важных экономических показателей хозяйственной деятельности предприятия. В нем находят отражение рост производительности труда, экономия ресурсов.

3. Анализ себестоимости проводится одновременно с комплексным технико-экономическим анализом работы предприятия: изучением уровня техники и организации производства и труда, использованием производственных мощностей и материальных ресурсов, структуры и качества продукции.

4. При составлении проектов годовых планов плановая себестоимость продукции определяется путем расчета изменения базового уровня затрат по основным технико-экономическим факторам.

5. При составлении плана по себестоимости в первую очередь разрабатываются сметы затрат на производство для вспомогательных производств (цехов), поскольку стоимость работ и услуг вспомогательных производств отражается в себестоимости продукции основных цехов и производств.

Заключение

На основе проведенной исследовательской и аналитической работы, были разработаны теоретические и методические основы совершенствования управления конкурентоспособностью продукции на основе развития методов ее оценки, учитывающих особенности поведения потребителей.

Разрабатываемая стратегия должна быть направлена на максимальное использование предоставляемых возможностей и максимально возможную защиту от угроз.

В ходе работы была предложена разработка предложений по повышения конкурентоспособности продукции

В отношении маркетинговой политики было выделено четыре направления работы: это совершенствование товарной, ценовой, сбытовой политик и маркетинговое продвижение товара (коммуникации). Предприятию необходима разработка и освоение новой продукции

2. Активная политика ценообразования является предпочтительной, так как при рыночной организации сбыта продукции уровень цены определяет возможный объем продаж (увеличение которого возможно по мере расширение географических границ реализации) и соответственно возможный объем производства, а следовательно, и величину удельных затрат на производство единицы продукции благодаря эффекту масштаба производства. При росте масштабов производства и с увеличением объемов продаж, обеспечиваемых новым уровнем цен, снижается сумма постоянных затрат, приходящихся на единицу продукции, а значит, и величина средних затрат на ее выпуск.

3. Стратегия проникающих цен предполагает для предприятия снижение риска возникновения провала посредством использования умеренных цен на этапе внедрения продукции на рынок, высокий уровень реализации создает предпосылки для снижения удельных производственных затрат при высокой степени загрузки имеющихся мощностей, низкая.

На данном этапе развития отечественной экономики все большее и большее значение в сознании потребителей приобретает качество продукции и наличие возможности выбора "своего" товара из предлагаемого ассортимента. Именно поэтому управление ассортиментом и качеством - одни из самых главных направлений деятельности маркетинга каждого предприятия. Особую значимость это направление приобретает сейчас, когда к товару со стороны потребителя предъявляются повышенные требования по качеству и ассортименту, и от эффективности работы предприятия с производимым товаром зависят все экономические показатели организации и занимаемая ей рыночная доля. Как свидетельствует мировой опыт, лидерство в конкурентной борьбе получает тот, кто наиболее компетентен в ассортиментной политике, владеет методами ее реализации и может максимально эффективно ею управлять.

В промышленно развитых странах во многих фирмах и компаниях функционируют системы качества, успешно обеспечивающие высокое качество и конкурентоспособность выпускаемой продукции. Состав и сущность систем качества регламентируется рядом международных стандартов по управлению качеством продукции. Для потребителей наличие таких систем у изготовителей продукции является гарантией того, что им будет поставлена продукция требуемого качества в полном соответствии с договорами. Поэтому нередко потребитель при заключении контрактов требует проверки имеющейся у изготовителя системы обеспечения качества на соответствие ее требованиям международных стандартов.

В данный момент наиболее оптимальными кажутся следующие варианты:

Розничная торговля - торговля через собственные торговые точки. Имеет много преимуществ, среди которых возможность "диктовать" структуру товарного ассортимента и цены, продажа по розничным ценам - вся прибыль от цепочки производитель-потребитель остается в фирме, и сразу вступают в оборот, возможность проводить рекламные акции и пропаганду непосредственно в местах контактов продавцов и покупателей. К недостаткам данного канала распределения следует отнести: дополнительные расходы на создание, поддержание и обслуживание розничного торгового места, наем дополнительного персонала и контроль над его квалификацией.

Рассмотрено два варианта реализации собственной торговой точки.

Первый это покупка торговых площадей. Достоинствами здесь являются независимость от арендатора и отсутствие арендной платы. Недостатки: невозможность территориального выбора, большие капиталовложения.

Второй это аренда площадей.

Достоинства: территориальный выбор, готовые условия эксплуатации.

Недостатки: очень большая арендная плата.

Вариант с арендой помещения рассматривать не будем - он заведомо неприемлем. В результате произведенных расчетов более выгодным оказался вариант с покупкой торговых помещений.

Достоинства: производитель не обременяет себя не свойственными ему проблемами, укрупненные партии закупаемого товара и так далее. Недостатки: задержка платежей за товар, жесткие требования к графику завоза и так далее.

Условно методы воздействия при маркетинговом продвижении товара были разбиты на две группы: с применением воздействия материальной заинтересованности конечного потребителя (посредника) и без него. К первому можно отнести такие методы как различные купоны и бонусы при покупках на определенную сумму (для конечного потребителя). Туда - же можно отнести гибкую систему скидок в зависимости от размера заказанной партии или объема продукции (для оптовиков). Ко второму можно отнести такие как: обеспечение "узнаваемости" торговой марки, например через фирменные ценники, рекламная поддержка продукции и так далее.

Производственная система предприятия состоит из совокупности взаимосвязанных и взаимозависимых компонентов, под которыми обычно понимают различные ресурсы, необходимые для производства, и результат производства.

4. Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью продукции производственных подразделений на основе расширения аналитичности применяемых в учете группировок затрат.

5. Себестоимость продукции является качественным показателем, в котором концентрированно отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость продукции, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию, так и всему обществу.

Определение себестоимости служит основой для установления цен, является базой для исчисления налогов на сбыт, а также для текущей оценки результатов деятельности предприятия.

Определение сущности затрат в условиях реформирования учета в Украине дает Положение стандарт бухгалтерского учета. Расходы согласно которого расходы - это уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия за исключением уменьшения капитала в результате его изъятия или распределения собственности, при условии, что эти расходы могут быть достоверно определены.

Для определения себестоимости единицы продукции различают средние и маржинальные расходы. Средние - это расходы на изготовление усредненной единицы продукции, а маржинальные - это расходы дополнительные, которые возникают при изготовлении дополнительной единицы продукции.

Объекты учета затрат и объекты калькуляции имеют разное назначение и содержание. Если под объектами учета затрат подразумевают совокупность затрат, то под объектами калькуляции - определенный вид продукции. Места возникновения затрат и центры ответственности как внутрипроизводственные единицы учета и контроля имеют самостоятельное значение в системе аналитического учета в случае внедрения на предприятии коммерческого расчета, который предусматривает высокую экономическую самостоятельность структурных подразделений и рыночные отношения между ними.

Установление продажной цены на продукт - важнейшая задача предприятия и искусство менеджеров. Существуют несколько подходов к формированию цены в условиях рыночной экономики. Один подход - назначить такую цену, которая привлечет покупателя; другой - использовать цены конкурента, чтобы установить для себя определенную границу цен; третий - использовать информацию о себестоимости продукции, с тем чтобы определить порог рентабельности, величину переменных затрат и маржинального дохода.

Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Производственная деятельность коммерческой организации сопровождается расходами, различного вида и относительной значимости. Согласно действующему плану счетов возможны два варианта учета затрат на производство и реализацию продукции. Первый, традиционный для отечественной экономики, предусматривает исчисление себестоимости.

|

из

5.00

|

Обсуждение в статье: Предлагаемые мероприятия по улучшению качества и конкурентоспособности продукции предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы