|

Главная |

Статистические показатели безработицы и их измерение.

|

из

5.00

|

Абсолютная численность безработных дается как моментный показатель на начало каждого месяца. Внутри месячного цикла отмечается динамика: сколько безработных снято с учета, трудоустроено, оформлено на досрочную пенсию, направлено на профессиональное обучение, трудоустроено после завершения профессионального обучения.

Качественный состав безработных характеризуется по полу, уровню образования, месту жительства. Особо выделяются лица предпенсионного возраста; инвалиды, военнослужащие, уволенные в запас; молодежь в возрасте 16–29 лет.

К относительным показателям можно отнести процент безработных в общей численности незанятых трудоспособных граждан, поставленных на учет в службе занятости, и процент получающих пособие по безработице. Относительная величина координации может быть использована для характеристики обеспеченности безработных рабочими местами.

Средняя численность безработных и трудоустроенных может быть рассчитана как за месячные промежутки времени, так и за квартальные, полугодовые и годовые.

Представляет интерес и рассмотрение коэффициента безработицы. В дореформенный период рассчитывался так называемый коэффициент незанятости:

Он использовался как показатель резерва рабочей сипы в условиях ее дефицита. С признанием безработицы по аналогии с прежней практикой для определения и анализа уровня безработицы стали соотносить число безработных с количеством трудоспособных в трудоспособном возрасте, назвав данный показатель коэффициентом безработицы.

Коэффициент безработицы. При таком подходе игнорируется рыночный характер движения рабочей силы, когда на занятость влияют спрос и предложение. Часть трудоспособного населения по разным причинам спроса на рабочие места не предъявляет, а поэтому на рынок труда не выходит (домохозяйки, учащаяся молодежь. граждане, имеющие нетрудовые источники дохода, и другие категории населения). В мировой практике коэффициент безработицы рассчитывается по следующей формуле:

В отличие от коэффициента незанятости этот показатель отражает степень неудовлетворенности спроса на оплачиваемый труд или избытка предложения рабочей силы над спросом. Кроме общего (стандартного) коэффициента безработицы применяются и другие показатели, характеризующие различные ее стороны. Например, подсчитывают долю безработных среди молодежи, женщин, длительно не имеющих работы, и т.д. Стандартный коэффициент обычно рассчитывается за определенный период, в этом случае берутся средние месячные (годовые) показатели численности занятых и безработных. Возможно и его определение на какую-то дату. Тогда берутся абсолютные данные о числе безработных и занятых на эту дату.

Принимая во внимание специфику нашей статистики, использовать стандартный коэффициент безработицы в качестве показателя избытка рабочей силы некорректно.

Уровень безработицы в России, соответствующий стандартному коэффициенту, вероятно, следует исчислять по формуле

Служба занятости Российской Федерации ведет учет не только безработных, но и незанятых граждан, ищущих работу. При этом, по ее данным, численность незанятых почти вдвое превышает численность безработных.

По мере развития рынка труда и совершенствования его инфраструктуры, в том числе законодательства, критерии присвоения статуса безработного будут, очевидно, меняться в сторону большего соответствия реальному положению вещей.

| Занятость и безработица в Российской Федерации в январе 2019 года (по итогам обследования рабочей силы) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Росстат подвел итоги выборочного обследования рабочей силы по состоянию на вторую неделю января 2019 года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Численность рабочей силы в возрасте 15 лет и старше в январе 2019г. составила 74,9 млн.человек, из них 71,2 млн.человек классифицировались как занятые экономической деятельностью и 3,7 млн.человек – как безработные с применением критериев МОТ (т.е. не имели работы или доходного занятия, искали работу и были готовы приступить к ней в обследуемую неделю). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Уровень безработицы (отношение численности безработных к численности рабочей силы) в январе 2019г. составил 4,9% (без исключения сезонного фактора). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Уровень занятости населения (отношение численности занятого населения к общей численности населения в возрасте 15 лет и старше) в январе 2019г. составил 58,8%, в возрасте 15-72 лет – 64,3%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Численность и состав рабочей силы в возрасте 15 лет и старше (без корректировки сезонных колебаний) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Общая численность безработных, классифицируемых в соответствии с критериями МОТ, в 5,0 раз превысила численность безработных, зарегистрированных в органах службы занятости населения. В конце января 2019г. в органах службы занятости населения (по данным Роструда) состояло на учете в качестве безработных 733 тыс.человек, что на 5,8% больше по сравнению с декабрем 2018г. и на 5,8% – меньше по сравнению с январем 2018 года. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Среди безработных в возрасте 15 лет и старше доля женщин в январе 2019г. составила 47,5%, городских жителей – 62,7%, молодежи до 25 лет – 20,4%, лиц, не имеющих опыта трудовой деятельности – 23,2%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уровень безработицы среди сельских жителей (8,0%) превышает уровень безработицы среди городских жителей (4,0%). В январе 2019г. это превышение составило 2,0 раза.

31. Статистика страхования и ее показатели.

Страхование –это форма социально-экономических отношений по поводу перераспределения денежных средств физических и (или) юридических лиц в пользу тех из них, кто понес случайно возникший, заранее оговоренный материальный ущерб. Страхование является одним из способов аккумуляции финансовых ресурсов для возмещения потерь, которые могут возникнуть в будущем.

Статистика страхования изучает страховые отношения с точки зрения количественной оценки их места в финансовой системе государства, надежности страховых компаний для их клиентов, развития страхового дела как показателя благосостояния общества. Кроме того, в область исследования страховой статистики входит изучение закономерностей наступления страховых событий и распределения ущерба в них.

Можно выделить следующие основные задачи страховой статистики.

· 1. Разработка и совершенствование методологии и практики расчетов тарифов и страховых резервов или, иначе говоря, совершенствование методологии и практики актуарных расчетов. Страхование – специфический вид деятельности. Оно занимается финансовой стороной вероятностных по своей природе явлений и процессов. Для управления ими необходимо располагать достаточно точной и объективной информацией, достоверными статистическими данными, качественными методиками оценки. Научно обоснованный размер тарифов и страховых резервов – основа финансового благополучия страховщика.

· 2. Анализ развития страхового дела. Его цель заключается в подготовке управленческих решений, стимулирующих развитие страхового рынка, повышающих финансовую устойчивость страховых организаций, создающих реальные гарантии страховой защиты физических и юридических лиц. Он может быть проведен как на уровне страхового предприятия, так и на более высоких управленческих уровнях: территориальном, региональном, государственном.

Научное обоснование страховых тарифов и резервов производится с помощью актуарных расчетов. Различают узкую и широкую трактовку этого термина. В узком смысле под актуарными расчетами понимают расчеты страховых тарифов и резервов только по различным видам страхования жизни. Это связано с тем, что именно по этим видам впервые появилась научно обоснованная методика расчета тарифов и резервов, которая и была названа актуарными расчетами. Методика расчета тарифов по прочим видам страхования (рисковым видам) появилась позже. В настоящее время понятие "актуарные расчеты" часто применяют в широком смысле – для сокращенного обозначения методик расчета тарифов и резервов по любым видам страхования.

Страховой тариф показывает размер страхового взноса с единицы страховой суммы. За единицу страховой суммы обычно принимается один рубль или сто рублей. Это своего рода "цена" страховой услуги. В данном тарифе отражены все статьи расходов, необходимых для выполнения обязательств страховщика перед страхователями. Важнейшая из них – выплаты страхового возмещения.

Часть тарифа, показывающая какая доля из страхового взноса идет на выплаты страхового возмещения, называется нетто- ставкой. Это величина "вклада" в общий объем страхового возмещения с единицы страховой суммы. Произведение нетто-ставки на страховую сумму дает нетто-взнос.

Нетто-ставка, в свою очередь, состоит из двух элементов: основы и рисковой надбавки. Основа нетто-ставки представляет собой величину, равную среднему ожидаемому размеру возмещения на единицу страховой суммы всех застрахованных объектов. Рисковая надбавка применяется для повышения надежности страховых операций, обеспечения выполнения обязательств, взятых страховой организацией перед страхователями.

Нетто-ставка = Основа + Рисковая надбавка.

Кроме выплат возмещения, страховая компания имеет еще ряд расходов:

· • на организацию заключения страховых договоров: оплата труда специалистов, предварительно оценивающих степень риска страхового случая для страхуемого объекта, оплату услуг страховых агентов, заключающих договор страхования, стоимости бланкового материала, рекламу. Такие расходы называют аквизиционными;

· • на сбор страховых платежей: оплата затрат труда работников компании по сбору страховых взносов. Такие расходы называют инкассовыми;

· • средства, необходимые при наступлении страхового случая на его урегулирование: оплата труда экспертов, оценивающих размер возникшего ущерба, судебные расходы и т.д. Такие расходы называют ликвидационными;

· • на обеспечение функционирования страховой организации как гаранта страховых выплат по заключенным договорам страхования и звена финансовой системы, дающего страховую защиту всем членам общества: расходы на оплату труда работников, арендную плату, сбор и обработку необходимой статистической информации и т.д. Такие расходы называют управленческими;

· • на проведение мероприятий, направленных на уменьшение частоты и сокращения тяжести страховых случаев. Такие расходы называют расходами па предупредительные мероприятия;

· • па выплату налогов, которые страховая организация должна платить на свою деятельность.

Кроме того, как в любой предпринимательской деятельности, страховая организация планирует получение прибыли.

Все перечисленные элементы входят в состав тарифной ставки и образуют нагрузку. Аквизиционные, инкассовые, ликвидационные и управленческие называют расходами на ведение дела.

Таким образом, страховой тариф состоит из нетто-ставки и нагрузки. В целом он называется брутто-ставкой. Произведение брутто-ставки на страховую сумму называют брутто-взносом, или страховым взносом.

Договоры страхования жизни носят долгосрочный характер. Это обусловило учет в актуарных расчетах по этим видам страхования дохода, получаемого от инвестирования в качестве кредитных ресурсов собранных взносов страхователей. При расчете тарифа в этом случае могут упоминаться следующие понятия:

Процентная ставка (норма доходности) – величина дохода с единицы денежной суммы, инвестированной в порядке, законодательно предусмотренном для страховой организации. Срок инвестирования обычно равен одному году.

Сложные проценты – способ начисления дохода на инвестированные средства, при котором сумма, являющаяся основой для его начисления, изменяется. Она равна сумме первоначально инвестированных средств и дохода, начисленного в предыдущих периодах:

где

где  – сумма, накопленная в результате инвестирования в течение п периодов с учетом начисления сложных процентов; – сумма, накопленная в результате инвестирования в течение п периодов с учетом начисления сложных процентов;  – первоначально инвестированная сумма; п – число полных периодов инвестирования денежных средств; i – процентная ставка.

В страховании жизни при расчете тарифа необходимо, зная ожидаемую величину нормы доходности и размер суммы, подлежащей уплате в конце периода определенной длины (п лет), найти сумму, которую первоначально нужно собрать в качестве страховых взносов. Таким образом, зная i и – первоначально инвестированная сумма; п – число полных периодов инвестирования денежных средств; i – процентная ставка.

В страховании жизни при расчете тарифа необходимо, зная ожидаемую величину нормы доходности и размер суммы, подлежащей уплате в конце периода определенной длины (п лет), найти сумму, которую первоначально нужно собрать в качестве страховых взносов. Таким образом, зная i и  , нужно определить , нужно определить  . Исходя из формулы сложных процентов, получаем . Исходя из формулы сложных процентов, получаем

Эту формулу можно записать в следующем виде:

Эту формулу можно записать в следующем виде:

Величину

Величину  называют дисконтирующим множителем и обозначают как v. Операция определения суммы, необходимой для инвестирования, если известен размер конечной суммы и процентная ставка, называется дисконтированием.

Важное место в организации и ведении страхового дела играют резервы страховых компаний. Российским законодательством предусмотрена следующая их структура.

· 1. Резервы по страхованию жизни:

o а) математический резерв. Предназначен для резервирования средств, которые будут выплачены по страховым случаям будущих периодов по действующим в настоящее время договорам страхования;

o б) резерв расходов на обслуживание страховых обязательств. Предназначен для резервирования средств, необходимых страховой организации для обслуживания своих расходов в будущих периодах на время действия уже заключенных договоров страхования;

o в) резерв выплат по заявленным, но неурегулированным страховым случаям. Формируется в размере планируемых выплат по произошедшим страховым случаям, о которых страховая организация уже извещена;

o г) резерв выплат по произошедшим, но не заявленным страховым случаям. Формируется в размере прогнозируемых выплат по произошедшим страховым случаям, о которых страховая организация еще не извещена;

o д) резерв дополнительных выплат (страховых бонусов). Формируется, если договором страхования предусмотрено проведение дополнительных выплат страхователям за счет инвестиционного дохода и это обязательство не выполнено полностью;

o с) выравнивающий резерв. Формируется, если планируемые страховые выплаты превышают полученные страховые взносы.

· 2. Резервы по видам страхования иным, чем страхование жизни:

o – технические резервы:

§ а) резерв незаработанной премии. Включает в себя часть базовой премии, поступившей в отчетном периоде, по договорам страхования, действующим как в отчетном, так и следующих периодах. Страховщик при составлении отчета должен показать, какая доля от собранной премии предназначена для выплат возмещения в периодах, следующих за отчетным. Это является своего рода расходами будущих периодов;

§ б) резерв заявленных, по неурегулированных убытков. Предназначен для финансирования расходов по выплате страхового возмещения, в том числе по урегулированию убытков, по страховым случаям, о которых было заявлено в страховую компанию, но еще не выплачено или выплачено не полностью возмещение;

§ в) резерв произошедших, но незаявленных убытков. Предназначен для резервирования средств, необходимых для покрытия ущерба по страховым случаям, которые произошли в отчетном периоде, не заявлены в страховую компанию, могут быть заявлены, так как срок исковой давности еще не прошел;

§ г) стабилизационный резерв. Служит для возмещения ущерба, возникшего по договорам с трудноизмеримыми рисками страхователей;

§ д) прочие виды резервов, связанные со спецификой видов страхования, проводимых данной страховой компанией.

o – резерв предупредительных мероприятий. Образуется путем отчисления из суммы собранных страховых взносов их части, соответствующей заложенному в тарифе элементу "расходы на предупредительные мероприятия".

Основными абсолютными показателями страховой статистики являются:

п – число объектов страхования;

t – число страховых событий;

т – число пострадавших объектов в результате страховых событий;

ΣΡ – сумма собранных страховых платежей;

ZQ – сумма выплаченного страхового возмещения;

ΣS – страховая сумма всех объектов страхования;

ΣSιη – страховая сумма, приходящаяся на поврежденный объект страховой совокупности.

Кроме перечисленных показателей, в актуарных расчетах используются и расчетные показатели страховой статистики.

Частота страховых случаев (Чс), которая показывает, сколько страховых случаев приходится на один объект страхования, и рассчитывается по формуле

Чс=t/n.

Если данный показатель меньше единицы, это означает, что одно страховое событие повлекло за собой несколько страховых случаев.

Коэффициент кумуляции риска (Kк) показывает среднее число застрахованных объектов, пострадавших от страхового события, и рассчитывается как отношение числа пострадавших объектов к числу страховых событий: называют дисконтирующим множителем и обозначают как v. Операция определения суммы, необходимой для инвестирования, если известен размер конечной суммы и процентная ставка, называется дисконтированием.

Важное место в организации и ведении страхового дела играют резервы страховых компаний. Российским законодательством предусмотрена следующая их структура.

· 1. Резервы по страхованию жизни:

o а) математический резерв. Предназначен для резервирования средств, которые будут выплачены по страховым случаям будущих периодов по действующим в настоящее время договорам страхования;

o б) резерв расходов на обслуживание страховых обязательств. Предназначен для резервирования средств, необходимых страховой организации для обслуживания своих расходов в будущих периодах на время действия уже заключенных договоров страхования;

o в) резерв выплат по заявленным, но неурегулированным страховым случаям. Формируется в размере планируемых выплат по произошедшим страховым случаям, о которых страховая организация уже извещена;

o г) резерв выплат по произошедшим, но не заявленным страховым случаям. Формируется в размере прогнозируемых выплат по произошедшим страховым случаям, о которых страховая организация еще не извещена;

o д) резерв дополнительных выплат (страховых бонусов). Формируется, если договором страхования предусмотрено проведение дополнительных выплат страхователям за счет инвестиционного дохода и это обязательство не выполнено полностью;

o с) выравнивающий резерв. Формируется, если планируемые страховые выплаты превышают полученные страховые взносы.

· 2. Резервы по видам страхования иным, чем страхование жизни:

o – технические резервы:

§ а) резерв незаработанной премии. Включает в себя часть базовой премии, поступившей в отчетном периоде, по договорам страхования, действующим как в отчетном, так и следующих периодах. Страховщик при составлении отчета должен показать, какая доля от собранной премии предназначена для выплат возмещения в периодах, следующих за отчетным. Это является своего рода расходами будущих периодов;

§ б) резерв заявленных, по неурегулированных убытков. Предназначен для финансирования расходов по выплате страхового возмещения, в том числе по урегулированию убытков, по страховым случаям, о которых было заявлено в страховую компанию, но еще не выплачено или выплачено не полностью возмещение;

§ в) резерв произошедших, но незаявленных убытков. Предназначен для резервирования средств, необходимых для покрытия ущерба по страховым случаям, которые произошли в отчетном периоде, не заявлены в страховую компанию, могут быть заявлены, так как срок исковой давности еще не прошел;

§ г) стабилизационный резерв. Служит для возмещения ущерба, возникшего по договорам с трудноизмеримыми рисками страхователей;

§ д) прочие виды резервов, связанные со спецификой видов страхования, проводимых данной страховой компанией.

o – резерв предупредительных мероприятий. Образуется путем отчисления из суммы собранных страховых взносов их части, соответствующей заложенному в тарифе элементу "расходы на предупредительные мероприятия".

Основными абсолютными показателями страховой статистики являются:

п – число объектов страхования;

t – число страховых событий;

т – число пострадавших объектов в результате страховых событий;

ΣΡ – сумма собранных страховых платежей;

ZQ – сумма выплаченного страхового возмещения;

ΣS – страховая сумма всех объектов страхования;

ΣSιη – страховая сумма, приходящаяся на поврежденный объект страховой совокупности.

Кроме перечисленных показателей, в актуарных расчетах используются и расчетные показатели страховой статистики.

Частота страховых случаев (Чс), которая показывает, сколько страховых случаев приходится на один объект страхования, и рассчитывается по формуле

Чс=t/n.

Если данный показатель меньше единицы, это означает, что одно страховое событие повлекло за собой несколько страховых случаев.

Коэффициент кумуляции риска (Kк) показывает среднее число застрахованных объектов, пострадавших от страхового события, и рассчитывается как отношение числа пострадавших объектов к числу страховых событий:

Минимальное значение данного показателя равно единице, если коэффициент кумуляции больше единицы, то это указывает на большее численное различие между числом страховых событий и числом страховых случаев. Страховые компании стараются избегать сделок с высоким уровнем коэффициента кумуляции.

Средняя страховая сумма на один объект (договор) страхования (Sсп) рассчитывается как отношение общей страховой суммы всех застрахованных объектов к числу всех объектов страхования:

Минимальное значение данного показателя равно единице, если коэффициент кумуляции больше единицы, то это указывает на большее численное различие между числом страховых событий и числом страховых случаев. Страховые компании стараются избегать сделок с высоким уровнем коэффициента кумуляции.

Средняя страховая сумма на один объект (договор) страхования (Sсп) рассчитывается как отношение общей страховой суммы всех застрахованных объектов к числу всех объектов страхования:

В актуарных расчетах применяются различные методы расчета средних величин, это объясняется тем, что объекты имущественного страхования обладают различными страховыми суммами.

Средняя страховая сумма на один пострадавший объект (Scm) представляет собой отношение страховой суммы всех пострадавших объектов страховой совокупности к числу этих объектов:

В актуарных расчетах применяются различные методы расчета средних величин, это объясняется тем, что объекты имущественного страхования обладают различными страховыми суммами.

Средняя страховая сумма на один пострадавший объект (Scm) представляет собой отношение страховой суммы всех пострадавших объектов страховой совокупности к числу этих объектов:

Расчет последних двух показателей имеет большое практическое значение, так как с их помощью рассчитывают такой показатель страховой статистики, как тяжесть риска (RT). Тяжесть риска представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования:

Расчет последних двух показателей имеет большое практическое значение, так как с их помощью рассчитывают такой показатель страховой статистики, как тяжесть риска (RT). Тяжесть риска представляет собой отношение средней страховой суммы на один пострадавший объект к средней страховой сумме на один объект страхования:

Используя данный показатель, страховые компании производят оценку и переоценку частоты проявления страхового события.

Убыточность страховой суммы, или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования и рассчитывается по формуле

Используя данный показатель, страховые компании производят оценку и переоценку частоты проявления страхового события.

Убыточность страховой суммы, или вероятность ущерба (У), представляет собой отношение выплаченного страхового возмещения к страховой сумме всех объектов страхования и рассчитывается по формуле

Значение данного показателя всегда меньше единицы, значение больше единицы недопустимо, так как это означало бы недострахование.

Норма убыточности, или коэффициент выплат (N), рассчитывается как отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов, умноженное на 100%:

Значение данного показателя всегда меньше единицы, значение больше единицы недопустимо, так как это означало бы недострахование.

Норма убыточности, или коэффициент выплат (N), рассчитывается как отношение суммы выплаченного страхового возмещения к сумме собранных страховых взносов, умноженное на 100%:

Частота ущерба (Чv) показывает частоту наступления страхового случая:

Частота ущерба (Чv) показывает частоту наступления страхового случая:

Данный показатель характеризует частоту наступления страхового случая и всегда должен быть меньше единицы.

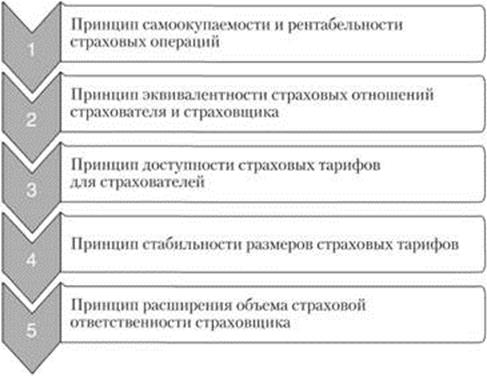

Принципы тарифной политики в страховании

Тарифная политика в страховании – это систематическая работа страховой организации по разработке, уточнению, упорядочению страховых тарифов в целях осуществления эффективной деятельности. Тарифная политика страховых организаций основана на определенных принципах (рис. 4.3).

Принцип самоокупаемости и рентабельности страховых операций, осуществляемых страховщиком, означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей полностью покрывало расходы страховщика, а также обеспечивало ему определенную прибыль. При этом прибыль должна быть заложена страховой компанией в нагрузку к тарифной ставке, а не в нетто-ставку, так как она обеспечивает замкнутую раскладку ущерба, а не прибыль.

Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, что-

Данный показатель характеризует частоту наступления страхового случая и всегда должен быть меньше единицы.

Принципы тарифной политики в страховании

Тарифная политика в страховании – это систематическая работа страховой организации по разработке, уточнению, упорядочению страховых тарифов в целях осуществления эффективной деятельности. Тарифная политика страховых организаций основана на определенных принципах (рис. 4.3).

Принцип самоокупаемости и рентабельности страховых операций, осуществляемых страховщиком, означает, что страховые тарифы должны рассчитываться таким образом, чтобы поступление страховых платежей полностью покрывало расходы страховщика, а также обеспечивало ему определенную прибыль. При этом прибыль должна быть заложена страховой компанией в нагрузку к тарифной ставке, а не в нетто-ставку, так как она обеспечивает замкнутую раскладку ущерба, а не прибыль.

Принцип эквивалентности страховых отношений страхователя и страховщика означает, что размер нетто-ставки в составе страхового тарифа должен максимально соответствовать размеру вероятного ущерба для того, что-

Рис. 4.3. Основные принципы тарифной политики страховщика

бы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба, так как тарифные ставки устанавливаются, как правило, в масштабе той или иной области, края в среднем за 5 или 10 лет. Подразумевается, что в том же масштабе за установленный период и должна произойти возвратность страховых взносов в форме выплат страховых возмещений.

Принцип доступности страховых тарифов для страхователей означает, что страховые взносы, которые уплачивает страхователь, должны соответствовать его платежеспособности, т.е. не должны быть для него обременительными. Слишком высокие тарифные ставки являются недоступными для потенциальных страхователей и таким образом тормозят развитие страхования. Следует отметить, что одним из основных факторов, влияющих на размер тарифных ставок, является количество страхователей и количество застрахованных объектов: чем их больше, тем меньше ущерба приходится на каждого страхователя и тем доступнее страховые тарифы.

Принцип стабильности размеров страховых тарифов выражается в том, что если у страховой компании тарифные ставки остаются стабильными длительное время, у страхователей укрепляется уверенность в надежности данного страховщика. Страховым компаниям следует идти на расширение объема страховой ответственности при неизменных тарифных ставках даже в тех случаях, когда наметилась тенденция к ухудшению экономических показателей их деятельности. К повышению тарифных ставок страховым компаниям следует прибегать только при неуклонном росте убыточности страховой суммы.

Принцип расширения объема страховой ответственности страховщика является приоритетным в деятельности страховой организации. Расширение объема страховой ответственности в первую очередь выгодно страхователю, так как для него более приемлемыми, т.е. доступными, становятся тарифные ставки. Для страховщика же расширение объема страховой ответственности обеспечивает снижение показателей убыточности страховой суммы.

30. Статистика налогов и ее показатели.

Налоговые поступления –основной источник формирования бюджета любого государства.

Центральной задачей статистики налогов является сбор и обработка данных о налоговых поступлениях по регионам и стране в целом, изучение их состава, динамики, связи с важнейшими макроэкономическими показателями. Информация статистических органов позволяет видеть, как выполняется план по доходам бюджета соответствующего региона, оценить состояние налоговой сферы.

Поскольку налоги представляют собой основной источник формирования доходов государственного бюджета, статистика фиксирует не только суммы фактических поступлений налогов, но и размеры недоимок налогов и платежей в бюджет как юридических, так и физических лиц. По данным ведомственной отчетности, которую представляют налоговые инспекции по результатам контроля за правильностью уплаты налогов, статистика имеет обобщенные сведения о сумме дополнительных платежей в бюджет и финансовых санкций, примененных к налогоплательщикам за нарушение налогового законодательства. Если учесть, что нарушение налогового законодательства может иметь разные причины, в том числе недопонимание методики взимания некоторых налогов, то информация налоговых органов о числе налогоплательщиков, у которых выявлены нарушения, позволяет косвенно судить о необходимости улучшения налогового законодательства и дальнейшего развития налоговой реформы.

Налоговые доходы и их структура

Налоговые доходы – это совокупность обязательных платежей в бюджет, осуществляемых юридическими и физическими лицами в соответствии с действующим законодательством.

Классификация налоговых доходов может быть дана со следующих позиций:

· • исходя из структуры налоговой системы;

· • по характеру налоговой базы;

· • с точки зрения системы национальных счетов.

Статистика рассматривает налоговые доходы консолидированного бюджета РФ, а также их распределение по уровням бюджетной системы, выделяя федеральный бюджет и бюджеты субъектов РФ.

Рис. 4.3. Основные принципы тарифной политики страховщика

бы обеспечить возвратность средств страхового фонда за тарифный период той совокупности страхователей, для которой рассчитывались данные страховые тарифы. Принцип эквивалентности отвечает перераспределительной сущности страхования как замкнутой раскладке ущерба, так как тарифные ставки устанавливаются, как правило, в масштабе той или иной области, края в среднем за 5 или 10 лет. Подразумевается, что в том же масштабе за установленный период и должна произойти возвратность страховых взносов в форме выплат страховых возмещений.

Принцип доступности страховых тарифов для страхователей означает, что страховые взносы, которые уплачивает страхователь, должны соответствовать его платежеспособности, т.е. не должны быть для него обременительными. Слишком высокие тарифные ставки являются недоступными для потенциальных страхователей и таким образом тормозят развитие страхования. Следует отметить, что одним из основных факторов, влияющих на размер тарифных ставок, является количество страхователей и количество застрахованных объектов: чем их больше, тем меньше ущерба приходится на каждого страхователя и тем доступнее страховые тарифы.

Принцип стабильности размеров страховых тарифов выражается в том, что если у страховой компании тарифные ставки остаются стабильными длительное время, у страхователей укрепляется уверенность в надежности данного страховщика. Страховым компаниям следует идти на расширение объема страховой ответственности при неизменных тарифных ставках даже в тех случаях, когда наметилась тенденция к ухудшению экономических показателей их деятельности. К повышению тарифных ставок страховым компаниям следует прибегать только при неуклонном росте убыточности страховой суммы.

Принцип расширения объема страховой ответственности страховщика является приоритетным в деятельности страховой организации. Расширение объема страховой ответственности в первую очередь выгодно страхователю, так как для него более приемлемыми, т.е. доступными, становятся тарифные ставки. Для страховщика же расширение объема страховой ответственности обеспечивает снижение показателей убыточности страховой суммы.

30. Статистика налогов и ее показатели.

Налоговые поступления –основной источник формирования бюджета любого государства.

Центральной задачей статистики налогов является сбор и обработка данных о налоговых поступлениях по регионам и стране в целом, изучение их состава, динамики, связи с важнейшими макроэкономическими показателями. Информация статистических органов позволяет видеть, как выполняется план по доходам бюджета соответствующего региона, оценить состояние налоговой сферы.

Поскольку налоги представляют собой основной источник формирования доходов государственного бюджета, статистика фиксирует не только суммы фактических поступлений налогов, но и размеры недоимок налогов и платежей в бюджет как юридических, так и физических лиц. По данным ведомственной отчетности, которую представляют налоговые инспекции по результатам контроля за правильностью уплаты налогов, статистика имеет обобщенные сведения о сумме дополнительных платежей в бюджет и финансовых санкций, примененных к налогоплательщикам за нарушение налогового законодательства. Если учесть, что нарушение налогового законодательства может иметь разные причины, в том числе недопонимание методики взимания некоторых налогов, то информация налоговых органов о числе налогоплательщиков, у которых выявлены нарушения, позволяет косвенно судить о необходимости улучшения налогового законодательства и дальнейшего развития налоговой реформы.

Налоговые доходы и их структура

Налоговые доходы – это совокупность обязательных платежей в бюджет, осуществляемых юридическими и физическими лицами в соответствии с действующим законодательством.

Классификация налоговых доходов может быть дана со следующих позиций:

· • исходя из структуры налоговой системы;

· • по характеру налоговой базы;

· • с точки зрения системы национальных счетов.

Статистика рассматривает налоговые доходы консолидированного бюджета РФ, а также их распределение по уровням бюджетной системы, выделяя федеральный бюджет и бюджеты субъектов РФ.

Региональные налоги утверждаются и вводятся по законодательным актам субъектов. К ним (по ст. 14 НК РФ) сегодня относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Ставки налогов, сроки их уплаты и возможные льготы определяются законами субъектов РФ.

Местные налоги на основании ст. 15 НК РФ, включают в себя налог на имущество физических лиц и земельный налог. Ставки налогов определяются законодательными актами местных органов государственной власти, а в ряде случаев и субъектов РФ.

Система налогов и сборов РФ по НК РФ

Региональные налоги утверждаются и вводятся по законодательным актам субъектов. К ним (по ст. 14 НК РФ) сегодня относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог. Ставки налогов, сроки их уплаты и возможные льготы определяются законами субъектов РФ.

Местные налоги на основании ст. 15 НК РФ, включают в себя налог на имущество физических лиц и земельный налог. Ставки налогов определяются законодательными актами местных органов государственной власти, а в ряде случаев и субъектов РФ.

Система налогов и сборов РФ по НК РФ

Налоги классифицируются статистикой исходя из действующей в России бюджетной классификации, а именно – по видам налогов в соответствии с объектом налогообложения и характером налоговой базы. Такая классификация удовлетворяет потребности государственных финансов, позволяет анализировать состояние финансов страны и ее регионов, изучать тенденции налоговых поступлений и строить прогнозы развития экономики. Объекты налогообложения (ст. 38 НК РФ) включают в себя операции по реализации товаров (работ, услуг), имущество, прибыль, доход, расход, стоимость реализованных товаров, выполненных работ, оказанных услуг. Стоимостная оценка или физическая характеристика объекта обложения представляет собой налоговую базу. Это ключевое понятие конкретного налога, раскрывающее ту основу, с которой взимается налог. В качестве налоговой базы используется стоимость реализованных товаров (НДС), количество произведенных и реализованных производителями подакцизных товаров (спирт, алкогольная продукция, табачная продукция, легковые автомобили и мотоциклы, автомобильный бензин, дизельное топливо и др. (ст. 181 НК РФ)), сумма дохода (налог на прибыль, налог на доходы физических лиц), стоимость имущества (остаточная стоимость основных средств, числящихся на балансе предприятия – налог на имущество организаций; недвижимость в собственности граждан – налог на имущество физических лиц), величина импорта и экспорта (таможенные пошлины), объем используемых природных ресурсов (объем воды, забранной из водного объекта; количество произведенной электроэнергии на гидроэлектростанциях; объем сплавляемой древесины с учетом расстояния сплава водным налог; количество добытых полезных ископаемых – налог на добычу полезных ископаемых; объекты животного мира и водных биологических ресурсов – сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов). Для характеристики налоговых доходов консолидированного бюджета РФ предусмотрены семь групп налогов: 1) налог на прибыль организаций, 2) налог на доходы физических лиц, 3) налог на добавленную стоимость, 4) акцизы, 5) налоги на имущество, 6) налоги на внешнюю торговлю и внешнеэкономические операции, 7) платежи за пользование природными ресурсами. Классификация налогов, используемая в системе национальных счетов (СНС), отражает потребности оценки экономики в целом. Она необходима для правильного исчисления валового внутреннего продукта. Рассмотренные выше виды налогов учитываются по типам институциональных единиц, уплачивающих налоги: домашние хозяйства, государственные учреждения, нефинансовые предприятия и др. Кроме того, в ней учитываются также, при каких обстоятельствах уплачивается налог (на производство продукции, при импорте и экспорте продукции). В СНС налоги подразделяются па две группы: · – текущие, уплачиваемые регулярно; · – капитальные (единовременные). Классификация текущих налогов включает в себя: · – налоги на производство и импорт; · – налоги на доходы и имущество. Налоги на производство и импорт подразделяются: а) на налоги на продукты и импорт; б) другие налоги на производство. Налоги на продукты и импорт – это косвенные налоги (НДС, акцизы, импортные и экспортные пошлины), взимаемые при реализации товаров и их ввозе. К другим налогам на производство можно отнести налоги на заработную плату и рабочую силу, налог на землю, налог на имущество организации, лицензионные сборы, платежи за пользование природными ресурсами и др. Налоги на доходы и имущество представляют собой группу прямых налогов, которым соответствуют все налоги с доходов, в том числе с доходов от имущества (налог на прибыль, на доходы предприятий, на доходы физических лиц, транспортный налог и др.). Налоги на продукты и импорт используются при расчете ВВП производственным и распределительным методом. Налог на добавленную стоимость Ндс рассчитывается как разница между объемом реализации товаров Qт и стоимостью закупок у поставщиков Sп :

Налоговая база Ндс очень устойчива и не зависит от величины текущих материальных затрат. Налог на прибыль предприятий и организаций Нпр поддерживает равновесие в стране и регулирует фонд оплаты труда. Величина облагаемой прибыли ПРоб включает сумму величин валовой прибыли ПРв и разницы между величиной превышения расходов на оплату труда Рпр и нормируемой величиной расходов на оплату труда Рн :

Абсолютный прирост налога, обусловленный изменением налоговой базы (ПрНб), можно рассчитать по формуле

Абсолютный прирост налога, обусловленный изменением налоговой ставки (ПрНс), рассчитывается по формуле

где Бн1 и Бн0 - размер налоговой базы в отчетном и плановом (базисном) периодах; Сн1 и Сн0 - уровень налоговой ставки в отчетном и плановом (базисном) периодах. С помощью данного статистического расчета исчисляются суммы налоговых доходов по определенным видам налогов.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

из

5.00

|

Обсуждение в статье: Статистические показатели безработицы и их измерение. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы