|

Главная |

Финансово-экономической деятельности ТОО «Кузнецов и К»

|

из

5.00

|

Анализ имущественного положения предприятия

Устойчивость финансово-экономического положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпеваю постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников. Можно выделить две основные черты, обусловливающие необходимость и целесообразность проведения вертикального анализа:

- переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

- относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике.

Вертикальному анализу можно подвергать либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей). Горизонтальный анализ отчетности заключается в построении аналитической таблицы, в которой абсолютные показатели дополняются относительными темпами роста (снижения).

Таблица 2.1 - Структурное представление уплотненного баланса

| Статья | 2006 год | 2007 год | 2008 год | Структура 2006 года,% | Структура 2007 года,% | Отклонение в структуре (+,-) | Темп роста статьи % |

1

Актив Актив

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Внеоборотные активы | |||||||

| Основные средства | 4155 | 4477 | 4293 | 19,31 | 8,07 | -11,24 | 95,89 |

| Долгоср. Фин. вложения | |||||||

| Пр. внеоборот. активы | |||||||

| Итого по разделу 1 | 4155 | 4477 | 4293 | 19,31 | 8,07 | -11,24 | 95,89 |

| 2 Оборотные активы | |||||||

| Запасы и затраты | 10100 | 10389 | 909 | 44,82 | 1,71 | -43,11 | 8,75 |

| Дебит. задолженность | 5200 | 8301 | 47963 | 35,81 | 90,20 | 54,39 | 577,80 |

| Ден.ср-ва и их эквиваленты | 10 | 12 | 7 | 0,05 | 0,01 | -0,04 | 58,33 |

| Прочие оборот. активы | |||||||

| Итого по разделу 2 | 15310 | 18702 | 48879 | 80,69 | 91,93 | 11,24 | 261,36 |

| Всего активов | 19465 | 23179 | 53172 | 100 | 100 | - | 229,40 |

| ПАССИВ | |||||||

| 1 Собственный капитал | |||||||

| Уставной капитал | 66 | 66 | 66 | 0,28 | 0,12 | -0,16 | 100 |

| Фонды и резервы | 1321 | 1321 | 3140 | 5,70 | 5,91 | 0,21 | 237,70 |

| 2 Привлеченный капитал | |||||||

| Долгосрочные пассивы | |||||||

| Краткосрочные пассивы | 21792 | 21792 | 49966 | 94,02 | 93,97 | -0,05 | 229,29 |

| Итого по разделу 2 | 21792 | 21792 | 49966 | 94,02 | 93,97 | -0,05 | 229,29 |

| Всего источников | 23179 | 23179 | 53172 | 100 | 100 | - | 229,40 |

За анализируемый период на данном предприятии увеличилась валюта баланса на 129,4% и составила на конец 2008 года 53172 тыс. тенге. Значительно увеличились оборотные активы, и напротив уменьшились внеоборотные активы на 161,36% и 4,11% соответственно. Как отрицательную тенденцию следует рассматривать увеличение удельного веса дебиторской задолженности с 35,81% до 90,2%, в динамике она увеличилась почти в шесть раз. В 2007 году структура источников средств имела малый удельный вес собственных средств (5,98%) и значительный удельный вес привлеченного капитала (94,02%), в 2008 году ситуация несколько изменилась в лучшую сторону.

Формализованными критериями имевших место качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают также и такие показатели, как доля активной части основных средств, коэффициент годности, удельный вес быстрореализуемых активов, доля арендованных основных средств, удельный вес дебиторской задолженности и др.

Динамика имущественного положения ТОО «Кузнецов и К» может быть охарактеризована следующим образом:

Таблица 2.2 - Изменение имущественного положения

| Показатель | 2006 год | 2007 год | 2008 год | Структура прироста | |

| Тыс. тенге | % | ||||

| Всего имущества | 17120 | 23179 | 53172 | 29993 | 100 |

| В том числе: | |||||

| Иммобилизованные активы | 4155 | 4477 | 4293 | -184 | -0,61 |

| Мобильные активы: | |||||

| Запасы | 10100 | 10389 | 909 | -9480 | -31,61 |

| Дебиторская задолженность | 5200 | 8301 | 47963 | 39662 | 132,24 |

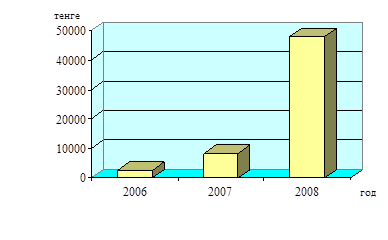

Рисунок 3 – Изменение имущественного положения ТОО «Кузнецов и К»

Из приведенных данных видно, что имущество предприятия увеличилось на 29993 тыс. тенге, происходит снижение иммобилизованных активов и запасов на 0,61% и 31,61% соответственно и резко, на 32,24%, увеличивается дебиторская задолженность.

Рисунок 4 – Динамика дебиторской задолженности

Важнейший элемент производственного потенциала предприятия - его материально-техническую базу — можно охарактеризовать следующими показателями.

Таблица 2.3 - Характеристика основных средств ТОО «Кузнецов и К»

| Показатель | 2006 год | 2007 год | 2008 год | Темп изменения, % | |||

| Тыс. тенге | % | Тыс. тенге | % | Тыс. тенге | % | ||

| Первоначальная стоимость основных средств | 5941 | 100 | 6136 | 100 | 6472 | 100 | 105,48 |

| Остаточная стоимость основных средств | 4155 | - | 4477 | - | 4293 | - | 95,89 |

| Коэффициент годности | - | 69,32 | - | 72,96 | - | 66,33 | 90,91 |

| Коэффициент выбытия | - | - | - | - | - | 5,2 | - |

| Коэффициент износа | - | 25,31 | - | 27,04 | - | 33,67 | 124,52 |

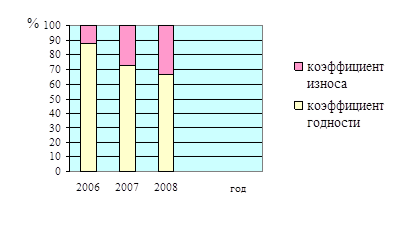

Рисунок 5 – Показатели основных фондов ТОО «Кузнецов и К»

Анализируя основные средства ТОО «Кузнецов и К» отметим, что коэффициент годности снизился на 9,09% и соответственно увеличился коэффициент износа на 24,52%.

Анализ платежеспособности на основе показателей ликвидности

Детализированный анализ ликвидности предприятия может проводиться с использованием абсолютных и относительных показателей. Для торгового предприятия обобщающим показателем ликвидности является достаточность (излишек или недостаток) источников средств формирования товарных запасов.

Анализ можно проводить либо по товарным запасам, либо по всем запасам и затратам. Смысл анализа ликвидности с помощью абсолютных показателей - проверить, какие источники средств и в каком объеме используются для покрытия товарных запасов.

В условиях централизованно планируемой экономики существовали достаточно четко выраженные соотношения между отдельными видами активов в балансе и источниками их покрытия.

В настоящее время такие однозначные соотношения между активными и пассивными балансовыми статьями по схеме «вид актива» — «соответствующий источник покрытия» отсутствуют.

Тем не менее в целях анализа целесообразно рассмотреть многоуровневую схему покрытия запасов и затрат (товарных запасов).

В зависимости от того, какого вида источники средств используются для формирования запасов (в чисто арифметическом исчислении), можно с определенной долей условности судить об уровне платежеспособности хозяйствующего субъекта.

Выделим следующий перечень источников покрытия и рассчитаем их для ТОО «Кузнецов и К», полученные результаты сведем в таблицу.

Таблица 2.4 - Динамика показателей ликвидности

| Показатель | 2006 | 2007 год | 2008 год | Нормативное значение |

| Коэффициент покрытия | 0,72 | 0,86 | 0,98 | 1,5-2 |

| Коэффициент быстрой ликвидности | 0,15 | 0,38 | 0,96 | 0,5-1 |

| Коэффициент абсолютной ликвидности | 0,0002 | 0,0006 | 0,00014 | 0,05-0,2 |

Как видно, показатели ликвидности в 2008 году изменились по сравнению с 2007 годом, но однако еще остаются ниже нормативных значений. Коэффициент покрытия и быстрой ликвидности увеличился в следствии увеличения входящей в них дебиторской задолженности, а коэффициент абсолютной ликвидности снизился.

В рамках углубленного анализа в дополнение к абсолютным показателям были расчитаны аналитические показатели – коэффициенты ликвидности.

Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, в какой мере текущие кредиторские обязательств обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна. Сколько тенге финансовых ресурсов приходится на один тенге текущих обязательств. Величина этого показателя в значительной степени определяется размерами товарных запасов, поэтому коэффициент текущей ликвидности является основным показателем ликвидности. Условное нормативное значение его варьирует в пределах от 1,5 до 2, а разумный рост в динамике рассматривается как благоприятная тенденция.

Следующие два коэффициента ликвидности для носят вспомогательный характер и рассчитываются по более узкому кругу товарно-материальных ценностей: коэффициент быстрой ликвидности — исключена наименее ликвидная часть текущих активов — товарные запасы и прочие затраты; коэффициент абсолютной ликвидности — дополнительно исключена дебиторская задолженность. Нормативные значения данных коэффициентов: считается, что коэффициент быстрой ликвидности должен варьировать в пределах от 0,5 до 1; коэффициент абсолютной ликвидности должен варьировать в пределах от 0,05 до 0,2.

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних кредиторов и инвесторов. Поэтому наглядным показателем является коэффициент концентрации собственного капитала (Ккс):

Ккс = собственный капитал / итог пассива баланса (1)

Ккс2006 = 1387/23179 = 0,059 или 5,9%

Ккс2007 = 3206/53172 = 0,06 или 6%.

В мировой учетно-аналитической практике считается, что минимальное значение показателя должно быть 60%, т. е., если доля собственною капитала меньше, предприятие рассматривается как рисковое для кредиторов и потенциальных инвесторов. На нашем анализируемом предприятии значение этого показателя гораздо ниже нормативного, но в динамике прослеживается его рост.

Для анализа полезен также коэффициент соотношения привлеченного и собственного капитала, характеризующий, сколько заемных средств приходится на один тенге собственного капитала (максимальное нормативное значение - 1). Для ТОО «Кузнецов и К» значение показателя за истекший год практически не изменилось и остается очень высоким: 15,7 - на начало года, 15,59 - на конец года.

Анализ текущей деятельности

Такой анализ может проводиться как на качественном уровне, так и с помощью количественных критериев. В первом случае неформализуемыми критериями являются широта ассортимента, наличие прогрессивных форм обслуживания, удобство подъездных путей, наличие автостоянки, условия работы и отдыха работников и др.

Для предприятия из приведенной совокупности показателей количественной оценки эффективности текущей деятельности наиболее важными являются показатели оборачиваемости.

Рассчитаем значения этих показателей для компании ТОО «Кузнецов и К». Временное омертвление финансовых ресурсов в процессе торгово-хозяйственной деятельности осуществляется в товарных запасах и дебиторской задолженности в соответствии приведенной ниже схемой трансформации текущих активов.

Представленные на схеме связи отражают последовательную трансформацию оборотных средств из одной группы активов в другую (группы выделены по степени мобильности текущих активов):

Связь 1 — реализация товаров (услуг) в кредит;

связь 2 — поступление на расчетный счет платежей за товары (услуги), реализованные в кредит;

связь 3 — реализация товаров (услуг) за наличный расчет.

В таблице 2.5 сведены показатели текущей деятельности ТОО «Кузнецов и К».

Таблица 2.5 - Показатели текущей деятельности

| Показатели | 2006 год | 2007 год | 2008 год | Отклонение (+,-) |

| Средний остаток запасов, тыс. тенге | 65656 | 10389 | 909 | -9480 |

| Средняя величина дебиторской задолженности, тыс. тенге | 122 | 8301 | 47963 | 39662 |

| Оборачиваемость средств в запасах, дней | 57015/181=315 | 62323/10389=6 | 133845/909=147 | 141 |

| Оборачиваемость средств в дебиторах, дней | 57015/5183=11 | 62323/8301=8 | 133845/47963=3 | -5 |

| Продолжительность операционного цикла, дней | 324 | 14 | 150 | 136 |

В зависимости от структуры товарооборота, размеров предприятия, способа расчетов с контрагентами операционный цикл может ощутимо варьировать - от нескольких дней до ста дней и более.

Нормативные значения показателей оборачиваемости в условиях рыночной экономики пока не разработаны, поэтому в анализе рекомендуется применять динамические сравнения, а также руководствоваться общеизвестным правилом: при прочих равных условиях ускорение оборачиваемости, выражающееся в сокращении продолжительности операционного цикла, рассматривается как положительная тенденция, чего мы не наблюдаем на анализируемом предприятии ТОО «Кузнецов и К».

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями: чистый доход, уровень валовых доходов, рентабельность и др. Используя общепринятые алгоритмы, сделаем расчет основных показателей рентабельности:

Рентабельность продукции = чистый доход от реализации/выручка от реализации:

Рп2006 = 1321/62323*100 = 2,1%;

Рп2007 = 3140/133845*100 = 2,3%;

Рентабельность основной деятельности = чистый доход от реализации/затраты на производство и сбыт продукции:

Росн деят 2006 = 1321/61002*100 = 2,17%;

Росн деят 2007 = 3140/130705*100 = 2,4%;

Рентабельность совокупного капитала = чистый доход / итог баланса:

Рск2006 = 925/23179*100 = 3,99%;

Рск2007 = 2198/53172*100 = 4,13%;

Рентабельность собственного капитала = чистый доход / средняя величина собственного капитала:

Рсобств. кап 2006 = 925/1387*100 = 66,7%;

Рсобств. кап 2007 = 2198/3206*100 = 68,6%;

Приведенные показатели также не имеют нормативных значений и зависят от множества факторов.

В частности в анализируемой компании характерно исключительно высокое значение показателя «Рентабельность собственного капитала», что объясняется относительно небольшой величиной собственного капитала.

Наряду с вышеизложенными показателями весьма эффективно выполнить вертикальный анализ отчета о финансовых результатах и их использовании.

Выполним этот расчет для предприятия ТОО «Кузнецов и К» и полученные результаты сведем в таблицу 2.6.

Таблица 2.6 - Компонентный анализ финансовых результатов

| Наименование показателей | 2006 год | 2007 год | 2008 год | ||

| Тыс.тенге | Тыс. тенге | % | Тыс. тенге | % | |

| Выручка от реализации | 59412 | 62323 | 100 | 133845 | 100 |

| Затраты на производство и сбыт продукции в том числе: | 54002 | 61002 | 97,9 | 130705 | 97,7 |

| Себестоимость продукции | 48036,41 | 57036,87 | 93,5 | 122209,1 | 93,5 |

| Коммерческие расходы | 1550,01 | 2440,08 | 4 | 5097,495 | 3,9 |

| Управленческие расходы | 1221,03 | 1525,05 | 2,5 | 3398,33 | 2,6 |

| Доход (убыток) отчетного периода | 1022 | 1321 | 2,12 | 3140 | 2,35 |

| Налог на доход | 258 | 396 | 30 | 942 | 30 |

| Чистый доход (убыток) | 742 | 925 | 1,48 | 2198 | 1,64 |

Основные выводы по данным, представленным в таблице 2.6 делаются в результате анализа относительных показателей (гр. 4 и гр. 6).

При этом:

- увеличение выручки от реализации свидетельствует о том, что все больший доход предприятие получает от основной деятельности и в 2008 году от увеличился на 114,8% (133845/62323*100%=214,8%);

- увеличение общих финансово-хозяйственных расходов и затрат на производство и сбыт обусловлено увеличением объема производства и реализации продукции;

- рост дохода от реализации благоприятен для компании, рентабельность реализации незначительно увеличилась и к концу 2008 года составила 2,35%;

- рост дохода отчетного периода также указывает на положительные тенденции в организации производства на данном предприятии;

- показатель по строке 4 характеризует долю балансовой прибыли, перечисляемой в бюджет в виде обязательных отчислений.

Обобщающая оценка финансового состояния компании ТОО «Кузнецов и К»

Общая оценка финансового состояния компании основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещение, равновесие между активами и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия, его инвестиционную привлекательность и т.д.

Показатели оценки финансовой деятельности компании [Приложение В].

С этой целью изучается динамика каждого показателя, проводятся сопоставления со средними и нормативными значениями.

Подводя итог финансово-экономического анализа, ТОО «Кузнецов и К» можно сказать следующее, что сумма хозяйственных средств, находящихся в распоряжении предприятия к концу 2008 года увеличилась и составила 53172 тысяч тенге. Рост этого показателя свидетельствует о наращивании имущественнго потенциала предприятия. Доля активной части основных средств увеличилась на 0,01, рост этого показателя в динамике расценивается как благоприятная тенденция.

Коэффициент износа составил 33,67%. Коэффициент обновления равный 0,12 показывает какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Коэффициент выбытия показывает какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, к концу 2007 года он составил 0,52. Характеризуя часть собсвенного капиталла, которая является источником покрытия текущих активов предприятия, можно сказать, что она увеличилась на 1819 тысяч тенге. Маневренность функционирующего капитала увеличилась с –2,23 до –0,34.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько тенге текущих активов приходится на один тенге текущих обязательств. В динамике за анализируемый период он немного увеличился, но еще не достиг допустимого уровня. Очень высокое значение имеет коэффициент соотношения собственных и заемных средств, это свидетельствует о неразумной заемной политике данного предприятия.

В целом характеризуя показатели деловой активности можно сказать, что ситуация на предприятии имеет положительные и отрицательные стороны: положительные - увеличилась выручка от реализации, чистый доход. Отрицательные – увеличилась продолжительность финансового цикла на 136 дней, резко увеличился размер дебиторской задолженности.

Взвешивая все плюсы и минусы, все «за» и «против», в целом по предприятию за анализируемый период можно сказать, что особое внимание необходимо уделить дебиторской задолженности, так как она имеет большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансово-экономическое состояние предприятия.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям (заказчикам), либо об увеличении объема продаж. Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия.

Наличие дебиторской задолженности создает финансовые затруднения, так как предприятие чувствует недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому ТОО «Кузнецов и К» «Кузнецов и К» должно быть заинтересовано в сокращении сроков погашения причитающихся ему платежей.

Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д., что подробнее будет предложено в третьей главе. Таким образом, отметим, что систематический финансово-экономический анализ, пристальное внимание руководителей данного предприятия на изменение показателей в динамике, даст возможность вовремя принять необходимые меры и уберечь ТОО «Кузнецов и К» от неудачи.

|

из

5.00

|

Обсуждение в статье: Финансово-экономической деятельности ТОО «Кузнецов и К» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы