|

Главная |

Двухэтапная система оценки эффективности проекта

|

из

5.00

|

Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В методических рекомендациях №ВК-477 «проект» имеет два смысла:

- комплект документов, содержащих формулирование целей предстоящей деятельности и комплекс действий, направленных на ее достижение;

- собственно комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение поставленных целей.

Приоритетное внимание уделено рассмотрению проекта как деятельности.

В зависимости от значимости (масштаба) проекты делятся на:

- глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

- народно-хозяйственные, их реализация существенно влияет на экономическую, социальную или экологическую ситуацию в стране;

- крупномасштабные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в отдельных регионах или отраслях страны;

- локальные, их реализация не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в регионе, а также не изменяет уровень или структуру цен на товарных рынках.

Эффект – превышение результатов реализации проекта над затратами на него, вычисляемое за определенный период времени.

Эффективность инвестиционного проекта – категория, отражающая соответствие проекта целям и интересам его участников.

Эффективные проекты направлены на рост ВВП, который делится между фирмами (акционерами и работниками), банками, бюджетами разных форм и прочими субъектами. Как правило, оцениваются следующие виды эффективности:

- проекта в целом;

- участия в проекте.

Эффективность проекта в целом оценивает потенциальную привлекательность проекта для возможных участников и поставщиков капитала. Эффективность проекта в целом включает:

- общественную (социально-экономическую) эффективность проекта;

- коммерческую эффективность.

Общественная эффективность проекта затрагивает последствия для общества в целом. Это не только результаты и затраты самого проекта, но и смежных секторов экономики, экологии и др. Если внешние эффекты не могут быть количественно измерены, то тогда проводится качественная оценка их влияния.

Коммерческая эффективность проекта оценивает финансовые последствия реализации этого проекта для участника. Предполагается, что участник осуществляет (несёт) все необходимые затраты и пользуется всеми его результатами.

Эффективность участия в проекте оценивает реализуемость этого проекта и заинтересованность всех его участников. Она включает:

- эффективность участия предприятий;

- эффективность инвестирования в акции предприятий;

- эффективность участия структур более высокого уровня управления по отношению к предприятиям-участникам (выделяют региональную, народно-хозяйственную и отраслевую эффективности);

- бюджетную эффективность (участие государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

Принципы оценки эффективности инвестиционных проектов применимы к любым типам проектов, независимо от технических, технологических, финансовых, отраслевых или региональных особенностей.

Основные принципы содержат следующее:

1. Рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода). Цикл начинается с проведения предынвестиционных исследований и заканчивается прекращением проекта (амортизационным периодом проекта).

2. Моделирование денежных потоков с учетом денежных поступлений и расходов расчетного периода с использованием разных валют.

3. Обеспечение сопоставимости условий сравнения различных проектов или их вариантов.

4. Обеспечение положительности и максимума эффекта.

5. Учёт фактора времени (изменения во времени параметров проекта и его экономического окружения, разрывов во времени между продажей продукции и её оплатой, потерю ценности денег во времени).

6. Учёт только предстоящих затрат и поступлений. Ранее созданные ресурсы, используемые в проекте, оцениваются на основе их альтернативной стоимости, отражающей максимальное значение упущенной выгоды. Прошлые, уже осуществленные ранее затраты, не обеспечивающие возможность получения альтернативных доходов в перспективе, относятся к невозвратным затратам (sunk cost), в денежных потоках не учитываются и на значение эффективности не влияют.

7. Использование сравнения «с проектом» и «без проекта».

8. Учёт всех наиболее существенных последствий реализации проекта.

9. Учёт наличия разных мнений участников проекта (несовпадающие интересы, различные оценки стоимости капитала).

10. Применение многоэтапности оценки эффективности.

11. Учёт влияния потребности в оборотном капитале.

12. Учёт влияния инфляции и использования нескольких валют.

13. Учёт влияния неопределенности и рисков (количественно).

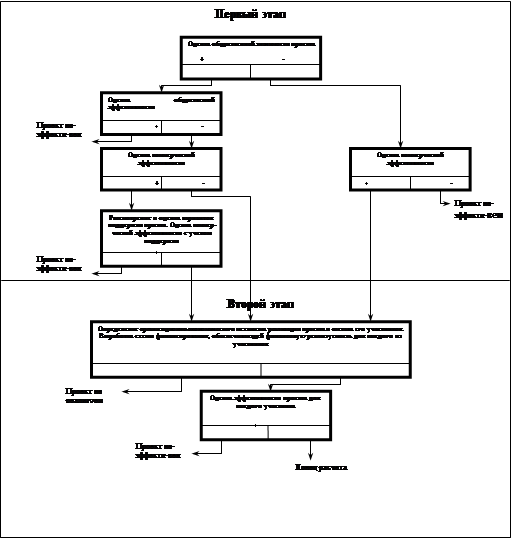

Общая схема и особенности оценки эффективности инвестиций по стадиям разработки и осуществления проекта, представленная на рис. 2, предусматривает два этапа:

1. Содержит оценку эффективности проекта в целом. Цель этого этапа – получение агрегированной экономической оценки проектных решений и создание необходимых условий для поиска инвесторов. Перед проведением оценки эффективности экспертами определяется общественная значимость проекта. Это могут быть крупномасштабные народно-хозяйственные и глобальные проекты. Для общественно значимых проектов в первую очередь оценивается их общественная эффективность. Если она неудовлетворительна, проекты не рекомендуются к реализации и не могут претендовать на государственную поддержку. Если общественная эффективность достаточна, тогда оценивается коммерческая эффективность проектов. При недостаточной коммерческой эффективности общественно значимого проекта рекомендуется рассмотреть возможность различных форм его поддержки, что позволило бы повысить коммерческую эффективность до приемлемого уровня. Для локальных проектов оценивается только их коммерческая эффективность. Если она приемлема, переходят ко второму этапу оценки.

2. Осуществляется после выработки схемы финансирования. Уточняется состав участников и эффективность участия в проекте каждого (региональная, отраслевая, отдельных предприятий и акционеров, бюджетная и прочее), определяется финансовая реализуемость проекта.

Финансовая реализуемость инвестиционного проекта – обеспечение такой структуры денежных потоков, при которой на каждом шаге расчета имеется достаточное количество денежных средств для осуществления проекта.

Дополнительные фонды – это вложение денежных средств в депозиты и ценные бумаги, амортизация и чистая прибыль, т.е. те, которые предназначены для компенсации отрицательных значений сальдо суммарного потока на отдельных шагах расчета.

Общая схема и особенности оценки эффективности инвестиций по стадиям разработки и осуществления проекта представлена на рис. 2.

Для общественно значимых проектов в первую очередь определяется региональная эффективность, а при необходимости – отраслевая эффективность. Если региональная эффективность удовлетворительна, определяется эффективность участия в проекте предприятий, акционеров, бюджета. Для локальных проектов определяется эффективность участия в проекте отдельных предприятий, акционеров и бюджетная эффективность.

Схема финансирования подбирается в целях обеспечения финансовой реализуемости инвестиционного проекта. Используются прогнозные цены, предполагается, что на каждом шаге расчета имеется достаточное количество денег для продолжения проекта, т.е. если учитывать неопределенность и риск, то достаточным, но не необходимым условием финансовой реализуемости является неотрицательность. На каждом шаге m величина накопленного сальдо потока Bm имеет вид:

(1)

(1)

где bi (i = 0, 1, …,m) – суммарное сальдо денежных потоков от инвестиционной, операционной и финансовой деятельности на i-ом шаге.

Таким образом, проект является финансово реализуемым, если на каждом шаге расчета алгебраическая (с учетом знака) сумма притоков и оттоков всех участников и денежного потока проекта является неотрицательной.

При разработке схемы финансирования определяется потребность в привлеченных средствах. По необходимости для достижения положительного сальдо суммарного денежного потока предусматриваются вложения в депозиты или долговые или ценные бумаги – формируются дополнительные фонды. В дополнительные фонды также могут включаться: чистая прибыль и амортизационные отчисления, направленные на компенсацию отрицательного сальдо или для достижения приемлемого значения финансовых показателей.

Рисунок 2. Концептуальная схема оценки эффективности инвестиционного проекта

|

Задача

Сравните два проекта по критериям чистого дисконтированного дохода (чистой текущей стоимости), индексу доходности (индексу прибыльности) инвестиций и сроку окупаемости. Цена капитала равна 12 % (см. таблицу).

| Проект | Инвестиции | Поступление денежных средств в t-ом году | |||

| 1 год | 2 год | 3 год | 4 год | ||

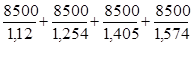

| Проект А | (22000) | 8500 | 8500 | 8500 | 8500 |

| Проект Б | (17000) | 2700 | 5400 | 10800 | 2100 |

Решение.

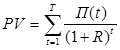

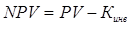

1. Оценим оба проекта по критерию чистого дисконтированного дохода.

, где

, где

PV – дисконтированный денежный приток,

NPV – чистый дисконтированный доход,

Кинв – первоначальный инвестированный капитал.

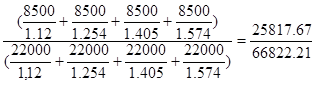

NPVА= (  )-22000=3817,67 (руб)

)-22000=3817,67 (руб)

(руб)

(руб)

По критерию чистого дисконтированного дохода инвестиции в проект В нецелесообразны.

2. Оценим оба проекта по индексу доходности.

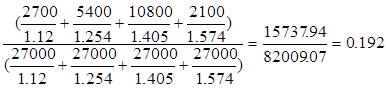

PIA =  =0.386

=0.386

PIB =

По индексу доходности ни проект А, ни проект В не являются целесообразными для инвестирования.

3. Оценим оба проекта по сроку окупаемости.

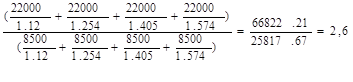

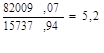

Ток =

ТокА =

Ток В =

По сроку окупаемости более выгодным для инвестирования является проект А.

Вывод.

Сравнив оба проекта по трем критериям можно сказать, что более выгодным для инвестирования является проект А.

Список использованной литературы

1. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИНВЕСТИЦИЙ Методические указания для самостоятельной работы студентов по специальностям «Экономика и управление на предприятии», «Менеджмент организации» Часть первая Составители: КУКУКИНА Ирина Геннадьевна ГРОШЕВА Наталья Владимировна Редактор Т.В. Соловьева 2006

2. Решецкий В. И. Экономический анализ и расчет инвестиционных проектов: Учеб. Пособие. – Калининград: ФГУИПП «Янтарный сказ». 2001. – 477с.

3. Ендовицкий Д. А. Инвестиционный анализ в реальном секторе экономики: Учеб. Пособие/Под ред. Л.Т.Гиляровской. – М.: Финансы и статистика, 2003. – 352с.

4. Бузова И. А., Маховикова Г. А., Терехова В. В. Коммерческая оценка инвестиций / Под ред. Есипова В. Е, - СПб.: Питер,2003. – 432с.

5. Абрамов С. И. Организация инвестиционно-строительной деятельности. — М.: Центр экономики и маркетинга, 1999.

|

из

5.00

|

Обсуждение в статье: Двухэтапная система оценки эффективности проекта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы