|

Главная |

Расчет чистых активов организации (по данным формы № 1), тыс. руб.

|

из

5.00

|

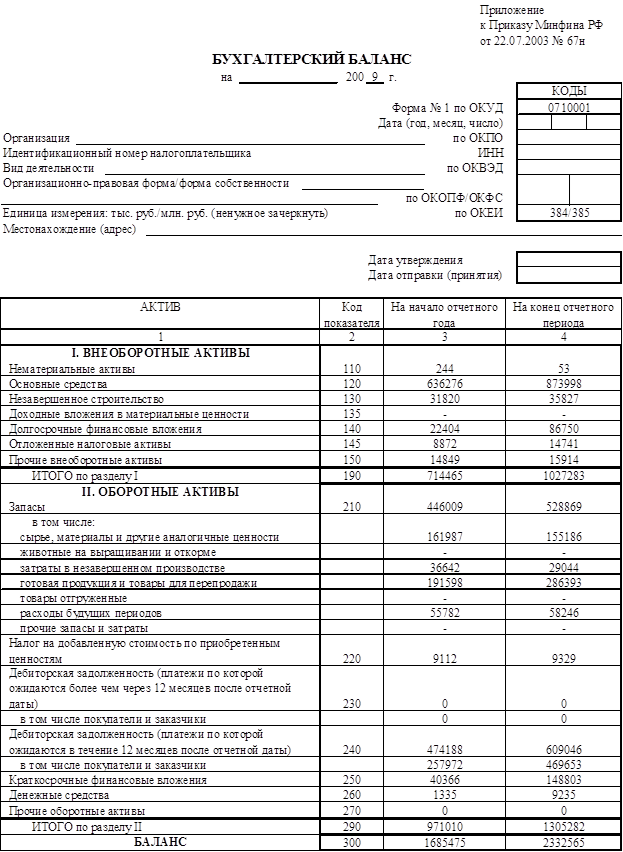

| Показатель | Код строки баланса | На начало года | На конец года |

| 1.1. Нематериальные активы | 110 | 244 | 53 |

| 1.2. Основные средства | 120 | 636276 | 873998 |

| 1.3. Незавершенное строительство | 130 | 31820 | 35817 |

| 1.4. Доходные вложения в материальные ценности | 135 | 0 | 0 |

| 1.5. Долгосрочные и краткосрочные финансовые вложения | 140+250 | 62770 | 235553 |

| 1.6. Прочие внеоборотные активы | 145+150 | 23721 | 30655 |

| 1.7. Запасы | 210 | 446009 | 528869 |

| 1.8. НДС по приобретенным ценностям | 220 | 9112 | 9329 |

| 1.9. Дебиторская задолженность | 230+240 | 47188 | 609046 |

| 1.10. Денежные средства | 260 | 1335 | 9235 |

| 1.11. Прочие оборотные активы | 270 | 0 | 0 |

| Итого активов – |

| 1258475 | 2332555 |

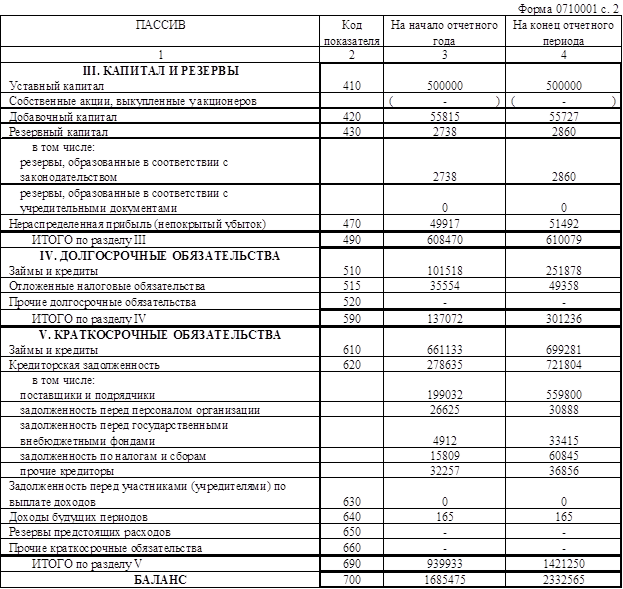

| Обязательства | |||

| 2.1. Долгосрочные обязательства по кредитам и займам | 510 | 101518 | 251878 |

| 2.2. Прочие долгосрочные обязательства | 515 + 520 | 35554 | 49358 |

| 2.3. Краткосрочные обязательства по кредитам и займам | 610 | 661133 | 699281 |

| 2.4. Кредиторская задолженность | 620 | 278635 | 721804 |

| 2.5. Задолженность участникам (учредителям) по выплате доходов | 630 | 0 | 0 |

| 2.6. Резервы предстоящих расходов | 650 | 0 | 0 |

| 2.7. Прочие краткосрочные обязательства | 660 | 0 | 0 |

| 2.8. Обязательства, исключаемые из стоимости активов |

| 1076840 | 1722321 |

| 2.9. Стоимость чистых активов |

| 181635 | 610234 |

Вывод: Стоимость чистых активов на конец превышает стоимость чистых активов на начало. Но посмотрим по подробнее увеличилась дебиторская задолженность на 50% это плохо, а мы в свою очередь берем кредиты. Также увеличилась долгосрочные и краткосрочные финансовые вложения т.е. что также играет не лучшую роль т.к. мы неизвестно когда получим прибыль.

Задание 5

5.2. По данным бухгалтерской отчетности охарактеризовать оборачиваемость оборотных активов организации, а также эффективность их кругооборота, произведя расчет влияния факторов на экономический результат от изменения оборачиваемости оборотных средств. Результаты расчетов представить в табл. 5.2.

Таблица 5.2

Расчет экономического эффекта от изменения оборачиваемости

Оборотных активов и оценка влияния факторов

(по данным формы № 1 и формы № 2)

| Показатель | Предыдущий год | Отчетный год | Изменение (+,-) |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб. | 2444018 | 2652274 | 208256 |

| 2. Среднегодовые остатки оборотных | 1024611 | 1138146 | 113535 |

| 3. Продолжительность оборота, дни | 150,94 | 154,5 | 3,56 |

| 4. Однодневный оборот, тыс. руб | х | 0 | х |

| 5. Экономический эффект: |

|

|

|

| 5.1. Ускорение (–), замедление (+) оборачиваемости, дни | х | х | 3,56 |

| 5.2. Сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (–), тыс. руб. |

|

|

|

| 5.3. Сумма вовлеченных в оборот средств в связи с замедлением оборачиваемости (+), тыс. руб. |

|

| 26228 |

| 6. Влияние факторов на экономический эффект (+, –), тыс. руб. — всего | х | х |

|

| В том числе: |

|

| 26228 |

| 6.1. Выручка от продаж | х | х | -97029 |

| 6.2. Среднегодовые остатки оборотных активов | х | х | 123257 |

Вывод: Оборачиваемость оборотных активов за отчетный период увеличилась на 3,56 дня. В результате замедления оборачиваемости организация вовлекла в оборот дополнительно 26228 тыс.руб. за счет увеличения выручки от продаж сумма высвобожденных средств из оборота составила 97029 тыс.руб., а за счет увеличения роста величины оборотных активов, вовлечения в оборот средств 123257 тыс.руб. в дальнейшем следует провести углубленный анализ по каждой статье оборотных активов.

Задание 6

6.1. По данным формы № 3 «Отчет об изменениях капитала» охарактеризовать состав и движение собственного капитала. Рассчитать коэффициенты поступления и выбытия каждого элемента капитала. Расчеты провести за предыдущий период и представить результаты в табл. 6.1.

Таблица 6.1

Анализ состава и движения собственного капитала

(по данным формы № 3)

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

| 1. Остаток на начало года, тыс. руб. | 500000 | 55815 | 2738 | 49917 | 608470 |

| 2. Поступило, тыс. руб. |

|

| 122 | 2315 | 2437 |

| 3. Использовано, тыс. руб. |

| 88 |

|

| 88 |

| 4. Остаток на конец года, тыс. руб. | 500000 | 55727 | 2860 | 52232 | 610819 |

| 5. Абсолютное изменение остатка, тыс. руб. | 0 | -88 | 122 | 2315 | 2349 |

| 6. Темп роста, % | 100% | 100% | 104% | 105% | 100% |

| 7. Коэффициент поступления | 0 |

| 0,043 | 0,044 | 0,087 |

|

8. Коэффициент выбытия |

| 0,0016 |

|

| 0,0016 |

Вывод: коэффициент поступления превышает коэффициент выбытия. Основной способ повышения собственного капитала это прибыль она увеличена на 3% т.е. незначительно. Величина активов увеличена на 40% т.е. активы увеличились за счет заемного капитала это плохо для финансовой деятельности организации.

Задание 7

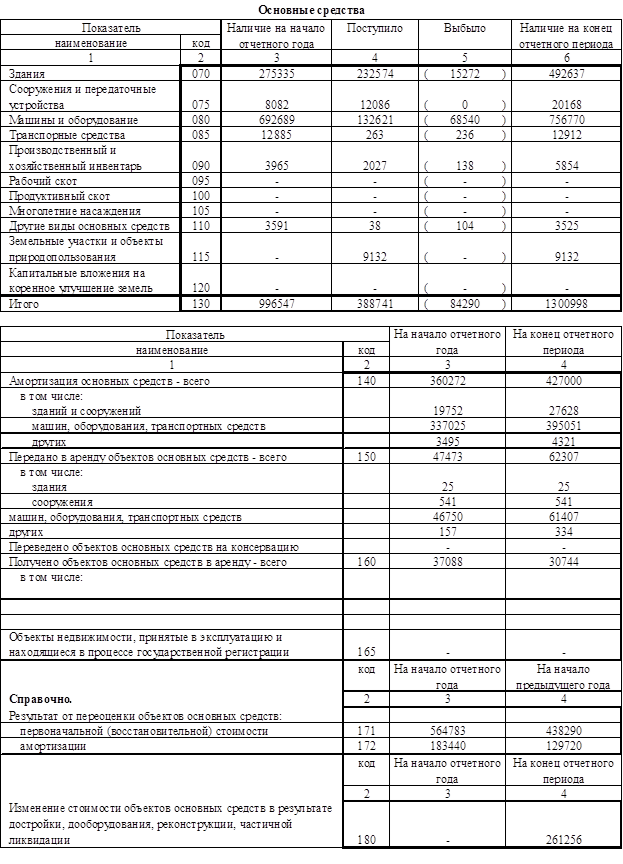

7.2. По данным формы № 5 «Приложение к бухгалтерскому балансу» рассчитать коэффициенты обновления, выбытия, прироста, износа и годности основных средств. Результаты расчетов представить в табл. 7.2.

Таблица 7.2

Анализ наличия, движения и структуры основных средств

(по данным формы № 5)

| Показатель | Движение основных средств за отчетный год | |||||||||

| Наличие на начало | Поступило | Выбыло | Наличие на конец | |||||||

|

| Сумма, тыс. руб. | Уд. вес, % | Сумма, | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, | Уд. вес, % | ||

| 1. Здания | 275335 | 28% | 232574 | 60% | -15272 | 18% | 492637 | 38% | ||

| 2.Сооружения и передаточные устройства | 8082 | 1% | 12086 | 3% | 0 | 0% | 20168 | 2% | ||

| 3. Машины и оборудование | 692689 | 70% | 132621 | 34% | -68540 | 81% | 756770 | 58% | ||

| 4. Транспортные средства | 12885 | 1% | 263 | 0% | -236 | 0% | 12912 | 1% | ||

| 5. Производственный и хозяйственный инвентарь | 3965 | 0% | 2027 | 1% | -138 | 0% | 5854 | 0% | ||

| 6. Другие виды основных средств | 3591 | 0% | 38 | 0% | -104 | 0% | 3525 | 0% | ||

| 7. Земельные участки и объекты природопользования | 0 |

| 9132 | 2% |

|

| 9132 | 1% | ||

| 8. Итого | 996547 | 100% | 388741 | 100% | -84290 | 100% | 1300998 | 100% | ||

| Коэффициент обновления основных средств | 0,29880215 | |||||||||

| Коэффициент выбытия основных средств | -0,084582062 | |||||||||

| Коэффициент прироста основных средств | 0,214220088 | |||||||||

| Коэффициент износа основных средств | 36% | Х | 36% | |||||||

| Коэффициент годности основных средств | 64% | Х | 67% | |||||||

Вывод: Выполненные расчеты показывают, опережение роста обновления над коэффициентом выбытия на 21%. Увеличилась стоимость основных средств на 304451 тыс.руб., но выручка от продаж увеличилась незначительно и следовательно, нельзя сказать об эффективном использование основных средств.

Приложение

|

из

5.00

|

Обсуждение в статье: Расчет чистых активов организации (по данным формы № 1), тыс. руб. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы