|

Главная |

Современные каналы продаж страховых продуктов.

|

из

5.00

|

Под каналом продаж понимают способ коммуникаций страховой компании с клиентом, при помощи которого осуществляется продажа. Каналы продаж бывают двух видов: прямые и посреднические (рис. 1).

Рис.1. Виды каналов продаж страховой компании

Виды каналов продаж включают в себя многообразные формы, основные из которых показаны на рис. 2.

Рис. 2. Многообразие форм каналов продаж

Соотношение между каналами продаж той или иной страховой компании зависит от многих факторов, важнейшими из которых являются следующие:

1. уровень развития экономики и финансовой сферы;

2. национальные традиции и особенности менталитета;

3. уровень жизни населения;

4. стратегия развития страховой компании;

5. тип потребителя страховой услуги;

6. вид страховой услуги и др.

В зависимости от сочетания указанных выше факторов структура каналов продаж, а также их роль и значение для каждой компании являются своеобразными.

Вместе с тем наблюдаются определенные тенденции развития каналов продаж в разных странах. Так, в странах ЦВЕ основными каналами продаж по продуктам имущественного страхования для населения являются агентские сети и отделения (рис. 3).

Рис. 3. Доля каналов продаж по имущественному страхованию в странах ЦВЕ

Однако если мы обратимся к опыту этих же стран в развитии страхования жизни, то увидим, что здесь картина несколько иная. Подавляющий объем продаж полисов по страхованию жизни в Польше и других странах приходится на агентский канал продаж, о чем свидетельствуют данные диаграммы на рис. 4.

Рис. 4. Доля каналов продаж по страхованию жизни в Польше

Если мы посмотрим структуру каналов продаж в развитых странах Западной Европы, то увидим, что здесь намечаются очень интересные тенденции, основными из которых являются рост доли прямых каналов продаж и профессиональных брокеров. Так, в Испании доля агентских продаж в общем объеме подписанной премии сократилась за 4 года с 58 до 49 процентов (рис. 5).

Рис. 5. Структура каналов продаж и их доля в Испании

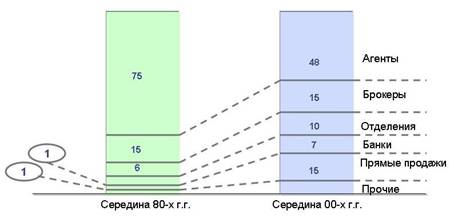

Эта тенденция сохраняется и сегодня, о чем свидетельствуют данные по страховому рынку Германии, где доля агентского канала продаж в общем объеме страховых премий за 20 лет существенно снизилась, что отображено на рис. 6.

Рис. 6. Доля каналов продаж в общем объеме подписанной премии на примере Германии

Особо следует остановиться на таком канале продаж, как банки. В континентальной Европе доля этого канала продаж в страховании жизни весьма высока, о чем свидетельствуют данные диаграммы, показанной на рис. 7.

Рис. 7. Доля продаж страховых полисов через банки от их общего объема

Из приведенных выше диаграмм можно сделать определенные выводы. Во-первых, с ростом уровня развития национальной экономики и финансовой сферы, а также уровня жизни населения доля прямых каналов продаж возрастает, а доля агентских каналов уменьшается. Во-вторых, страховые брокеры продолжают играть заметную роль в структуре каналов продаж. При этом брокеры как страховые посредники, действующие от имени страхователя, играют весьма важную роль, прежде всего на рынке корпоративного страхования. В-третьих, по мере развития информационных технологий все большую роль начинают играть прямые каналы продаж с использованием Интернета и телефонных каналов связи. В-четвертых, в продаже полисов по страхованию жизни в Европе большую роль играют банки.

Проанализировав тенденции развития каналов продаж в странах с переходной и развитой экономикой, обратимся к России. В России для разных видов страхования характерны разные соотношения каналов продаж. Так, в розничном автостраховании основным каналом продаж являются агенты (рис. 8).

Рис. 8. Доли различных каналов продаж в автостраховании в России в 2005 году

А в страховании недвижимости картина обстоит несколько иначе. Велика доля страхователей, которые приобрели полисы страхования недвижимого имущества в офисе страховой компании. Мотивы страхователя здесь понятны – не все собственники хотят пускать агента к себе в дом либо квартиру. Кроме того, страхователи недвижимости хотят убедиться в надежности компании и увидеть ее собственными глазами, в том числе и офис (рис. 9).

Рис. 9. Места покупки страхового полиса владельцами недвижимости в России

Каковы же особенности развития каналов продаж страховых продуктов в России?

1. Поскольку для россиян необходимость живого общения с собеседником является одной из характерных черт их менталитета, именно «вербальные» каналы продаж играют крайне важную роль. В первую очередь это агенты и штатные сотрудники продаж страховой компании. Об этом свидетельствуют данные, показанные на рис. 10.

Рис. 10. Факторы принятия решения о страховании населением России

2. В силу причины, указанной в предыдущем пункте, в нашей стране слабо используется такой канал продаж, как телемаркетинг.

3. В силу невысокого уровня жизни основной массы населения в России крайне слабо развиты интернет-продажи. По различным данным, в России не более 2 процентов населения подключены к сети Интернет.

4. Такой канал продаж, как страховые брокеры, в России тоже развит весьма специфично. В отличие от развитых рынков, где брокеры являются посредниками на рынке корпоративного страхования, основная масса российских брокеров работают как агенты на рынке розничного страхования. Основная причина здесь кроется в неразвитости рынка корпоративного страхования и отсутствии страхового интереса наших предприятий, особенно средних и малых.

5. Практически не развит банковский канал продаж страховых услуг, т.к. в России не развито страхование жизни. Кроме того, банкам хватает доходов от продажи банковских продуктов, и они только присматриваются к кросс-продажам страховых услуг. Bankinsurance работает только в ипотеке и потребительском кредитовании, когда страховая услуга инплентирована в банковский продукт.

6. Доля прямых продаж через отделения и центры продаж страховых компаний невысока. Во-первых, у нас очень слабо развит рынок розничного страхования. В России только 7 процентов населения имеют полисы автокаско, 2 процента – полисы ДМС и менее 3 процентов – полисы страхования имущества. Во-вторых, у страховых компаний не хватает ресурсов, особенно финансовых, для открытия таких точек продаж.

7. Однако соотношение между каналами продаж в России по мере развития ее экономики будет постоянно изменяться, при этом у нас также будут проявляться тенденции, характерные для развитых рынков.

Розничные каналы продаж будут развиваться различными темпами. Приоритетное развитие получат каналы продаж, показанные на рис. 11.

Рис. 11. Рост значения различных каналов продаж в России

|

из

5.00

|

Обсуждение в статье: Современные каналы продаж страховых продуктов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы