Дисциплина: Анализ и диагностика финансово-хозяйственной деятельности на предприятии

Выполнил:

студент гр. ____-______ _____________

Проверил:

Доцент, к.э.н Сорокин Д.А.

«____»_____________

Челябинск

2007

Содержание

Введение. 3

Часть 1. 4

Часть 2. 14

Заключение. 18

Список используемой литературы.. 21

Приложения. 22

Введение

Функционирование предприятий в рыночной экономике требует от них постоянного повышения эффективности производства и конкурентоспособности продукции на основе внедрения научно-обоснованных нововведений. Важнейшая роль в реализации этой задачи отводится экономическому анализу деятельности предприятия.

Современные экономико-производственные системы отличаются большой сложностью, а, следовательно, значительными динамически изменяющимися во времени взаимосвязями. Для выбора рациональных или оптимальных экономических или технических решений в производстве и продвижении продукции на рынок необходимо обладать предысторией развития анализируемых систем. Тезис о необходимости использования полной, достаточной и достоверной информации для оптимального управления производственными системами приобрел жизненную важность. Получить же техническую или экономическую информацию по заданным факторам можно только при детальном анализе работоспособности предприятия по отдельным направлениям и функциям. А для этого следует обладать знаниями о правилах и методах анализа экономической деятельности предприятия на различных стадиях его жизненного цикла.

Анализ (от греч. analisis) – это детальное расчленение, разложение изучаемого объекта на части, элементы, присущие данному объекту, с целью их изучения и выявления тенденций изменения под влиянием различных факторов. Полученные зависимости и закономерности синтезируются, т.е. объединяются в систему, для того чтобы вскрыть ее свойства, отличные от свойств элементов. Поэтому понятие «анализ – синтез» охватывает действия по расчленению и объединению элементов в какую-либо систему.

При анализе экономической деятельности предприятия, как в любой отрасли научных знаний, в любой сфере человеческой деятельности (политической, межнациональной, общественной, социальной, экологической, культурно-бытовой и др.) обойтись без анализа элементов с дальнейшим их синтезом невозможно. Всюду требуется глубокое раскрытие того или иного положения, той или иной ситуации, того или иного процесса; это необходимо для точного формирования ожидаемых тенденций, соображений, предположений, а, также рекомендаций на любом уровне управления производством.

Анализ экономической деятельности предприятия предполагает последовательное рассмотрение его состояний по функциям: хозяйственной деятельности, финансового состояния, а также анализа нововведений и инвестиций. Такой анализ довольно полно характеризует результативность работы предприятия.

Часть 1

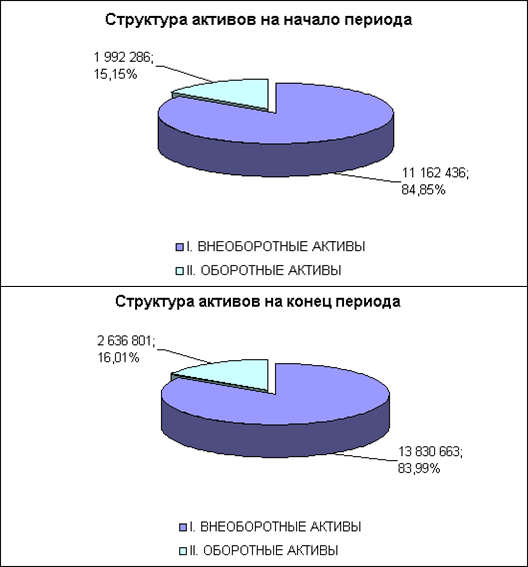

а) Доля основного и оборотного капитала в структуре активов:

Показатели

На начало периода

На конец периода

I. ВНЕОБОРОТНЫЕ АКТИВЫ

11 162 436

13 830 663

II. ОБОРОТНЫЕ АКТИВЫ

1 992 286

2 636 801

БАЛАНС (сумма строк 190 + 290)

13 154 722

16 467 464

Совокупный капитал предприятия за анализируемый период увеличился на 3,31 млрд. руб. или на 25,2%. Причем увеличение внеоборотных активов составило 2,67 млрд. руб. или 23,9%, увеличение оборотных активов 0,64 млрд. руб. или 32,4%. Рост показателей свидетельствует о расширении деятельности предприятия. «Молодость» компании и отраслевая принадлежность (телекоммуникации) в большей степени будет определять значительную долю внеоборотных средств в общей величине активов.

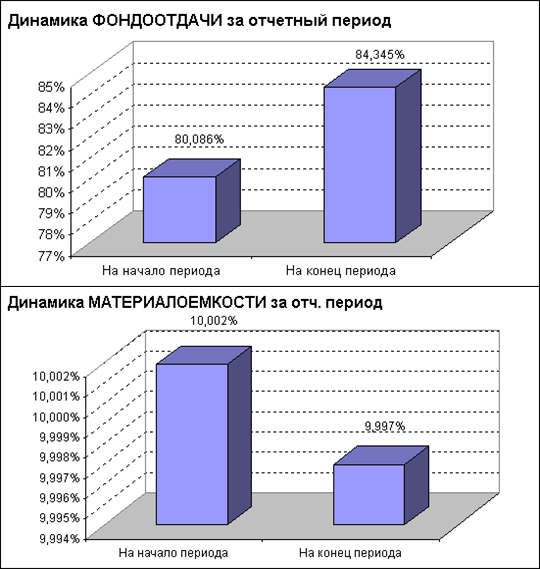

б) Уровень и динамика фондоотдачи и материалоемкости:

Показатели

На начало периода

На конец периода

Выручка от продаж

8 218 489

10 531 981

Основные средства

10 262 083

12 486 729

Материальные затраты

822 009

1 052 881

ФОНДООТДАЧА

80,086%

84,345%

МАТЕРАЛОЕМКОСТЬ

10,002%

9,997%

Фондоотдача за анализируемый период увеличилась на 4,26% что связано в первую очередь с опережающим ростом выручки по сравнению с величиной основных производственных фондов (основных средств). Несмотря на примерно одинаковое абсолютное изменение исследуемых величин за анализируемый период выручка от продаж увеличилась на 2,31 млрд. руб. или на 28%, а величина основных средств увеличилась на 2,22 млрд. руб. или на 22%.

Изменение материалоемкости за анализируемый период практически не произошло вследствие одинакового относительного изменения выручки от продаж и материальных затрат на 28%. Значение материалоемкости составило на конец периода около 10%.

в) Структура себестоимости на рубль реализации и динамика компонентов:

Наименование показателя

За отч. год

За пред. год

Σ

на 1 руб. реализации

Σ

на 1 руб. реализации

Мат. затраты

1 052 881

0,100

822 009

0,100

в т.ч.: сырье и материалы

613 411

0,058

529 743

0,064

топливо и энергия

291 535

0,028

248 320

0,030

запасные части

147 935

0,014

43 946

0,005

Оплата труда

2 489 941

0,236

1 951 772

0,237

Отч. на соц. нужды

876 607

0,083

692 756

0,084

Амортизация

770 662

0,073

635 977

0,077

Прочие затраты

2 556 793

0,243

1 853 373

0,226

в т.ч.: налоги, включаемые в затраты

128 645

0,012

83 023

0,010

арендная плата

67 124

0,006

228 547

0,028

подготовка и переподготовка кадров

27 632

0,003

12 340

0,002

Итого по элементам затрат

7 746 884

0,736

5 955 887

0,725

Анализ структуры себестоимости продукции показал, что наибольший вес в ней занимают оплата труда с социальными отчислениями и прочие затраты, занимающие на конец анализируемого периода 32,1% и 22,6% соответственно. Незначительную долю занимают материальные затраты и амортизация, 10% и 7,7% соответственно. За анализируемый период не произошло значительного изменения затрат. Максимальному изменению подверглись прочие затраты – увеличение за период составило 1,7% (за счет роста арендной платы на 2,2%). Остальные статьи затрат изменились менее, чем ±0,6%.

г) Сопоставить темпы роста;

· себестоимости и объема продаж

· постоянных затрат и объема продаж

· активов и объема продаж:

Показатели

На начало периода

На конец периода

Темп прироста

Выручка от продажи

8 218 489

10 531 981

28,15%

Себестоимость проданных товаров, продукции, работ, услуг

6 058 488

7 834 789

29,32%

Постоянные затраты

2 489 350

3 327 455

33,67%

Величина баланса-нетто (активы)

13 154 216

16 467 464

25,19%

Себестоимость – объем продаж:

за анализируемый период произошел рост выручки и себестоимости, на 28,2% и 29,3% соответственно, однако тенденцию незначительно опережающего роста себестоимости над выручкой нельзя классифицировать как положительную.

за анализируемый период произошел рост выручки и постоянных затрат на 28,2% и 33,7% соответственно. Опережающий рост постоянных затрат над себестоимостью (29,3%) увеличивает операционный рычаг, т.е. наряду с увеличением «бизнес»-риска увеличивается вероятность повышения операционной прибыли предприятия. Однако постоянные материальные расходы должны покрываться постоянными доходами – выручкой, а ее динамика за анализируемый период неудовлетворительна.

Активы – объем продаж:

за анализируемый период произошел рост выручки и активов предприятия на 28,2% и 25,2% соответственно. Это косвенно свидетельствует об эффективном использовании активов предприятия.

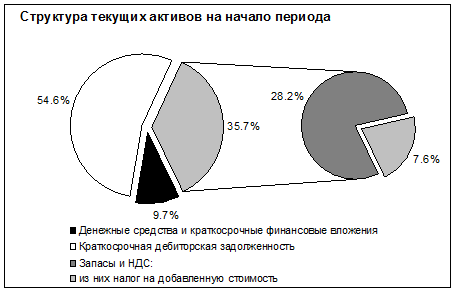

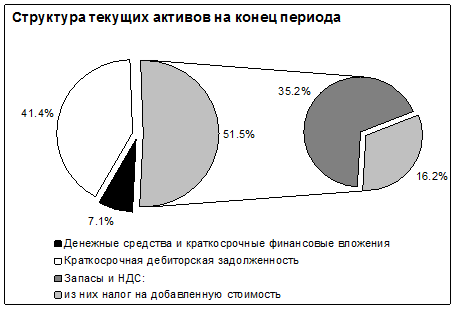

д) Структура текущих активов:

Показатели

На начало периода

На конец периода

Денежные средства и краткосрочные финансовые вложения

202 480

218 525

Краткосрочная дебиторская задолженность

1 145 556

1 272 783

Запасы и НДС:

590 814

1 083 019

из них налог на добавленную стоимость

158 962

498 762

ИТОГО текущих активов

1 938 850

2 574 327

Анализ структуры текущих активов показал, что наибольший вес в общей величине на начало периода занимали краткосрочная дебиторская задолженность и запасы – 59,1% и 30,5% соответственно. На конец анализируемого периода ситуация немного изменилась в сторону увеличения доли запасов и уменьшения доли средств в расчетах – 49,4% и 42,1% соответственно.

Анализ динамики текущих активов показал, что текущие активы увеличились на 635,5 млн. руб. или на 32,8%, и составили на конец периода 2,57 млрд. руб. Наибольший прирост испытали запасы (в т.ч. НДС) – рост произошел на 492,2 млн. руб. и составил 83,3%. Остальные статьи текущих активов – денежные средства и средства в расчетах – имеют незначительные отклонения: 7,9% и 11,1% соответственно.

Полученные данные анализа структуры и динами текущих активов позволяют сделать следующее заключение:

· компания придерживается агрессивной кредитной политики стимулирования продаж (продажи в кредит, рассрочка платежа, скидки):

· создание материальной базы для дальнейшего развития бизнеса (рост запасов и НДС, рост доли и объема последнего свидетельствует о росте задолженности бюджета по данному налогу перед предприятием вследствие крупных вложений в развитие)

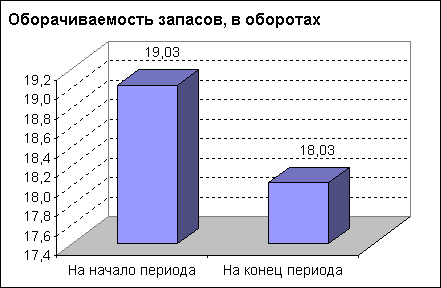

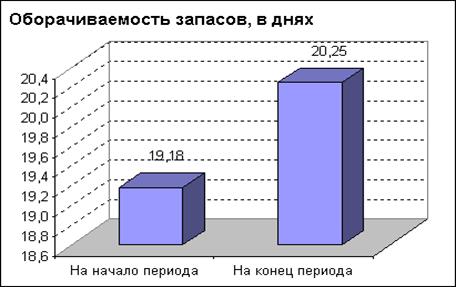

е) Скорость и время оборота запасов:

Показатели

На начало периода

На конец периода

Запасы

431 852

584 257

Выручка от продажи

8 218 489

10 531 981

Количество дней в периоде

365

Оборачиваемость запасов, в оборотах

19,03

18,03

Оборачиваемость запасов, в днях

19,18

20,25

Оборачиваемость запасов (без НДС) за анализируемый период, несмотря на опережающие темпы прироста запасов над выручкой – увеличение на 35,3% и на 28,2% соответственно, практически не изменилась – уменьшение оборачиваемости в оборотах с 19 до 18, и в днях 19,2 до 20,3. Подобное замедление оборачиваемости нельзя признать критичным.

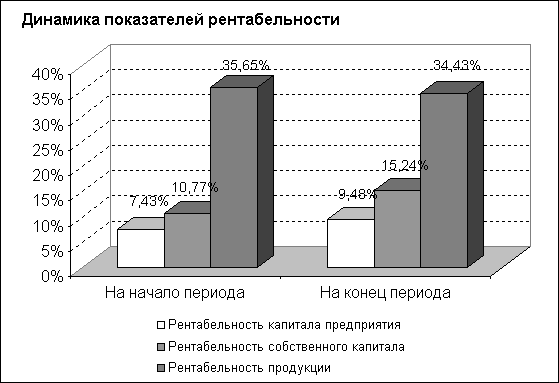

ж) Уровень рентабельности предприятия, продукции, собственного капитала:

Показатели

На начало периода

На конец периода

Величина баланса-нетто (активы)

13 154 216

16 467 464

Себестоимость проданных товаров, продукции, работ, услуг

6 058 488

7 834 789

Реальный собственный капитал

9 081 060

10 248 570

Валовая прибыль

2 160 001

2 697 192

Чистая прибыль

977 933

1 561 915

Рентабельность капитала предприятия

7,43%

9,48%

Рентабельность продукции

35,65%

34,43%

Рентабельность собственного капитала

10,77%

15,24%

За анализируемый период темпы прироста выручки (+28,2%) и чистой прибыли (+59,7%) больше темпов прироста активов («всего» +25,2%), следовательно, можно говорить о повышении эффективности использования активов предприятия в отчетном периоде.

Рентабельность совокупного капитала предприятия за анализируемый период увеличилась на 2,05% и составила 9,48%, однако прирост рентабельности совокупного капитала связан, скорее всего, с удешевлением заемных ресурсов, а не с повышением эффективности основной деятельности. Рентабельность продаж в отчетном периоде незначительно, но сократилась на 1,23% и составила 34,43%, что является приемлемым результатом для предприятия телекоммуникационной отрасли

Рентабельность собственного капитала за отчетный период возросла почти на 5% и составила 15,24%. Такая тенденция характеризуется как положительная, и свидетельствует о повышении эффективности использования собственного капитала.

з) Влияние различных факторов на рентабельность активов фирмы:

Показатели

На начало периода

На конец периода

Изменение

РАСЧЕТНЫЕ ПОКАЗАТЕЛИ

Себестоимость проданных товаров, продукции, работ, услуг

Применив способ цепной подстановки получим следующее расчеты:

1 расчет

7,43%

2 расчет

9,27%

3 расчет

9,53%

4 расчет

9,48%

За счет увеличения прибыльности продукции на 2,93% рентабельностиь капитала предприятия увеличилась на 1,83%

За счет уменьшения фондоемкости основного капитала на 4,5% рентабельностиь капитала предприятия увеличилась на 0,27%

За счет замедления оборачиваемости оборотных активов на 0,8% рентабельностиь капитала предприятия уменьшилась на -0,05%

Итоговое изменение рентабельности капитала 2,05%

и) Влияние различных факторов на рентабельность собственного капитала:

Показатели

На начало периода

На конец периода

Изменение

РАСЧЕТНЫЕ ПОКАЗАТЕЛИ

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

8 218 489

10 531 981

2 313 492

Чистая прибыль

977 933

1 561 915

583 982

Величина баланса-нетто (актывы)

13 154 216

16 467 464

3 313 248

Собственный капитал

9 081 566

10 248 570

1 167 004

РАСЧЕТЫ ДЛЯ ТРЕХФАКТОРНОЙ МОДЕЛИ

Фактор 1. Рентабельность продаж

0,1190

0,1483

0,0293

Фактор 2. Оборачиваемость активов

0,6248

0,6396

0,0148

Фактор 3. Коэфициент финансовой зависимости

1,4485

1,6068

0,1584

Рентабельность собственного капитала

10,77%

15,24%

4,47%

Применив способ цепной подстановки получим следующее расчеты:

1 расчет

10,77%

2 расчет

11,95%

3 расчет

12,23%

4 расчет

15,24%

За счет увеличения коэффициента финансовой зависимости на 15,84% рентабельность собственного капитала предприятия увеличилась на 1,18%

За счет увеличения оборачиваемости активов на 1,48% рентабельность собственного капитала предприятия увеличилась на 0,28%

За счет увеличения рентабельности продаж на 2,93% рентабельность собственного капитала предприятия увеличилась на 3,01%

Итоговое изменение рентабельности капитала 4,47%

к) Расчет критического объема продаж в базовом и отчетном периоде:

Показатели

На начало периода

На конец периода

Изменение

РАСЧЕТНЫЕ ПОКАЗАТЕЛИ

Выручка от продажи

8 218 489

10 531 981

2 313 492

Общие затраты

5 955 887

7 746 884

1 790 997

постоянные затраты

2 489 350

3 327 455

838 105

переменные затраты

3 466 537

4 419 429

952 892

Маржинальный доход

4 751 952

6 112 552

1 360 600

Средняя цена продукции, руб.

300

330

30

Удельные переменные затраты, руб./ед.

127

138

12

Объем производства, усл. ед.

27 395

31 915

4 520

РАСЧЕТЫ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ

а) в натуральных единицах, усл. ед.

14 351

17 373

3 022

б) в стоимостном выражении, руб.

4 305 325

5 733 234

1 427 910

Расчет критического объема продаж в натуральном и в стоимостном выражении показал, что для достижения точки безубыточности предприятию необходимо производить и продавать продукции больше на 3 022 шт. и 1,43 млрд. руб. соответственно. Такая динамика характеризуется как негативная, подтверждением тому является опережающий рост постоянных расходов по сравнению с маржинальным доходом (который выступает источником покрытия постоянных расходов) – на 33,7% и 28,6% соответственно.

Учитывая особенности развития телекоммуникационного бизнеса на ранней стадии (значительная доля заемного капитала, большие издержки, в том числе капитального характера), и превышение маржинального дохода над постоянными затратами на 522,5 млн. руб. дает запас финансовой прочности.

л) Анализ производственно-финансового левериджа:

Расчет эффектов операционного и финансового левериджей (рычагов)