|

Главная |

Способы (пути) решения проблем ведения учетной политики

|

из

5.00

|

Законодателям необходимо обеспечить такую технологию создания нормативных и законодательных актов, которые бы не толкали предприятия на поиски ответов на вопросы, какое же законодательство в данном случае «лучше нарушить».

В целях обеспечения системности, последовательности и полноты изложения было бы уместно осуществить выбор от одного МСФО к другому, т.е. сначала определить способы, альтернативы в отношении которых предусмотрены МСФО 1, затем МСФО 2 и т.д.При этом составители приказа должны ясно осознавать, что довольно сложно, а порой невозможно осуществить выбор в отношении объектов, характеризующихся высокой степенью индивидуальности и (или) еще не встречавшихся в хозяйственной жизни организации. Например, достаточно проблематично определить нормы и способы начисления амортизации нематериальных активов, затрат на исследования, разработки, освоение производств и т.д., которых еще не было и неизвестно, появятся ли они в обозримом будущем.

Поэтому, во-первых, не надо пытаться предугадать в приказе все возможные ситуации, варианты развития событий и объекты бухгалтерского наблюдения — МСФО делают упор на принципы, а не на детальные процедуры. А, во-вторых, конкретный способ учета вновь появившегося объекта бухгалтерского наблюдения можно определить непосредственно в момент принятия к учету, даже середине года, а не обязательно по состоянию на 1 января. Данный факт будет признан дополнением, а не изменением учетной политики и поэтому не противоречит ни казахстанским, ни международным стандартам.

Что же касается изменений, то МСФО допускает их лишь в случае значительного изменения характера операций компании или изменений в самих МСФО и интерпретациях к ним.

Также следует иметь в виду, что приказ — это лишь общее руководство к действию на будущий год (или ряд лет), и он не в состоянии заменить сведений методического характера, которые должны быть раскрыты в пояснительной записке (или, цитируя МСФО, «в пояснениях к финансовой отчетности»). По окончании отчетного периода становится возможным подвести необходимые итоги, раскрыть и представить все существенные аспекты, связанные с выбором учетной политики. К сожалению, данный документ все еще остается недооцененным отечественными пользователями и составителями финансовой отчетности. Однако анализ актуальных вопросов теории и практики его составления — тема отдельных публикаций. Подобный стиль изложения (от стандарта к стандарту) позволяет сохранить преемственность документа, обеспечить его соответствие международным стандартам, не упустив при этом обстоятельств, которые могут оказаться существенными.

«Организационный раздел» может по-прежнему содержать существенные вопросы, определяющие лиц, ответственных за ведение бухгалтерского учета, организационную структуру бухгалтерии и распределение должностных обязанностей ее сотрудников, описание применяемой формы ведения бухгалтерского учета, рабочий план счетов и др. Все это позволяет упорядочить работу бухгалтерии, точно идентифицировать, оценить, классифицировать и систематизировать информацию в момент ее появления, что значительно упрощает работу при составлении отчетности. Кроме того, в данном разделе приказа возможно описание процедуры трансформации российской отчетности на язык МСФО.

Альтернативный вариант предполагает не только и не столько механическое переложение принципов, приемов и способов ведения учета и составления отчетности, предусмотренных МСФО, а выработку системного подхода к решению данной задачи. При этом изложение может осуществляться в разрезе основных групп элементов учетной политики, таких, как оценка, группировка, амортизация, резервирование, признание доходов и расходов, капитализация затрат, налогообложение, влияние изменения валютных курсов, гиперинфляция, существенность и т.д. Такой вариант не исключает возможности изложения вопросов общего и организационного характера, а также организационных и методических аспектов, отражающих специфику деятельности организации, например кредитной или страховой. При этом весь документ будет разработан на основе единых, взаимоувязанных и взаимообусловленных подходов, что существенно повысит его уровень и эффективность применения.

Возможны и другие подходы. Например, информация об учетной политике может быть изложена в соответствии с используемой структурой форм финансовой отчетности, что позволяет в дальнейшем, по окончании финансового года, использовать приказ как основу при составлении пояснений к отчетности.

В любом случае выбор остается за конкретной организацией. На наш взгляд, наиболее рациональное решение видится в использовании «традиционного» подхода для осуществления перехода к Международным стандартам финансовой отчетности, который позволит сохранить статус и структуру приказа об учетной политике, одновременно обеспечив соответствие документа новым требованиям. А затем, получив непосредственный опыт и практику составления отчетности по международным стандартам, с учетом происходящих в них изменений, разработать «альтернативный» вариант.

Заключение

В конечном счете, правильно сформированная и корректно выполняемая учетная политика не только избавит от возможных штрафов (налоговых органов и внебюджетных фондов), но и, что не менее важно, позволит реально снизить убытки и увеличить эффективность бизнеса. Сегодня становится очевидной также тесная связь между учетной политикой и автоматизацией учетных процессов, так как возникает потребность в наращивании объема необходимой информации. Поэтому учетная политика является реальным инструментом управления и действенным помощником руководителя. Вместе с тем, реализация концепции учетной политики, обеспечивая простор и независимость в деятельности субъектов, ущемляет интересы внешних пользователей, поскольку практически узаконивает возможность введения их в заблуждение, исключая сопоставимость информации о результатах деятельности предприятий, использующих разную учетную политику. Баланс интересов при этом оказывается нарушенным в пользу предприятия. Совершенствуя стандарт учетной политики, следует исходить из представлений о бухгалтерском учете как совокупности общественных отношений.

В заключение подчеркнем, что необходимо внесение конкретных изменений в стандарты, которые регулируют бухгалтерскую деятельность, включая и учетную политику субъектов Казахстана, опираясь на мировые достижения в этой области.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы (например, расширение бизнеса, появление новых видов деятельности). Тем не менее, если возникают обоснованные причины, допускаются изменения и дополнения к учетной политике, которые могут быть вызваны также изменениями в законодательстве.

Чем подробнее составлена учетная политика, тем легче в будущем вести диалог с Налоговым комитетом, другими контролирующими органами, потому что, составляя учетную политику, вы обдумываете все по шагам, учитываете различные ситуации, возникающие в вашем бизнесе, до мелочей, обоснованно подтверждаете свою позицию. Например, если вы работаете по общеустановленному режиму налогообложения, часто приходится доказывать представителям Налогового комитета что расходы, которые вы понесли, связаны с получением дохода. Например, расходы на обучение специалиста, на выдачу спецпитания определенным категориям работников, хозяйственные (санитарные) нужды, аренду личного транспорта. Такие расходы должны бать нормируемыми, подтверждаться расчетами, сметами, калькуляционными картами, путевыми листами. Если вы возмещаете работнику стоимость проезда, когда его работа носит разъездной характер, следует оформлять маршрутный лист. Заранее подготовленный документ выглядит всегда убедительнее, чем сиюминутные слова объяснения, которые часто воспринимаются как оправдание.

Список использованной литературы:

1. Указ Президента РК, имеющий силу закона «О бухгалтерском учете и финансовой отчетности» от 26 декабря 1992 г., № 2732

2. Гражданский кодекс РК, 27 декабря 1994 г.

3. // Бухгалтер и налоги. Алматы, 2005, № 8, стр. 55 – 57.

4. // Бухгалтер и налоги. Алматы, 2004, № 3, стр. 12.

5. Алборов Р.А. Выбор учетной политики предприятия: Принципы и практические рекомендации. М.: 1995г. стр. 8.

6. Астахов В.П. Самоучитель по бухгалтерскому учету. Москва, 1999, с. 89 – 95

7. Бакаев А.С., Шнейдман Л.З. Учетная политика предприятия. / М.: “Бухгалтерский учет” 1994г. стр. 7

8. Введение в бухгалтерское дело, «Торговое издательское бюро BHY», 1994, с.45 - 67

9. Козлова Е.П. Бухгалтерский учет и отражение в учетной политике затрат на производство. / Главбух №8 1998г. стр.8

10. Кондраков Н.П. Бухгалтерский учет. Москва, 1996

11. Монахова Т.Н., Еремина М.В. Учетная политика в кредитных организациях. / Налоговый вестник №6 1998г. стр.152

12. Настольная книга бухгалтера Т.1. Составитель Прудников В.М. / М.: Информ-М 1995г. стр.46.

13. Нурсеитов Э.О. Бухгалтерский учет в организациях. Алматы, 2002

14. Основы бухгалтерского учета. Под ред. Сац Б. / М.: 1995г.

15. Общий аудит. Законодательная и нормативная база, методика и приемы осуществления. Под ред. Королева С. А., Крикунова А.В. \\ М.: 1996 г.

16. Рыбчак Е.В. Учетная политика органов государственной службы занятости населения / Налоговый вестник №7 1998г. стр.152.

17. Родостовец В.К. Бухгалтерский учет на предприятии. Алматы, 1998, с. 11-16

18. Родостовец В.К. Финансовый и управленческий учет на предприятии. Алматы, 1997

19. Рахимбекова Р.М. Финансовый учет на предприятии. Алматы, 2003, с. 431 – 433

20. Самоучитель по бухучету и налогообложению. Астана, Издательский дом «Бико», выпуск № 2, стр. 84 – 96.

21. Сейдахметова Ф.С. Современный бухгалтерский учет. Алматы, 2000, с. 158 – 164

22. Тишков И.Е. Бухгалтерский учет. Минск, 1996

23. Учетная политика предприятия. Январь 2004, 1 часть

24. Учетная политика предприятия. Февраль 2004, 2 часть

Приложение 1

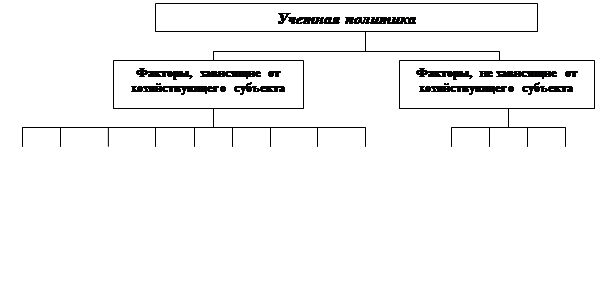

Схема 1 - Факторы, влияющие на выбор учетной политики

Приложение 2

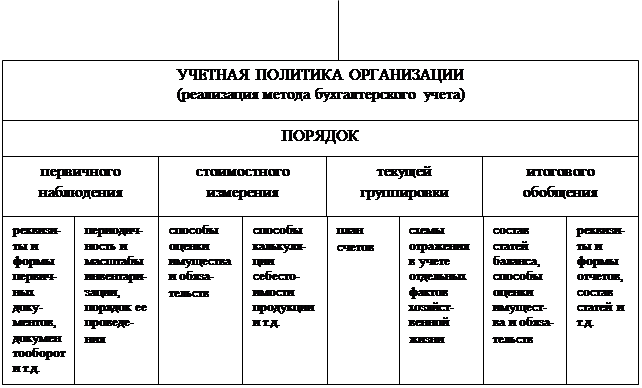

| МЕТОД БУХГАЛТЕРСКОГО УЧЕТА (взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной жизни организации) | |||||||

| ПРИЕМЫ БУХГАЛТЕРСКОГО УЧЕТА | |||||||

| первичное наблюдение | стоимостное измерение | текущая группировка | итоговое обобщение | ||||

| документация | инвентаризация | оценка | калькуляция | счета | двойная запись | баланс | отчетность |

Схема 2 - Взаимосвязь метода бухгалтерского учета и учетной политики

Приложение 3

Таблица 1 - Статьи затрат, включаемые в себестоимость услуг

| Статьи затрат | Сумма, тнг. | Уд. вес, % |

| 1. Расходы на оплату труда 2. Отчисления на социальные нужды 3. Шахтные работы 4. Взрывные работы 5. Культмероприятия 6. Хозяйственные расходы в том числе: - топливо; - электроэнергия; - водоснабжение; - текущий ремонт оборудования; - транспортные расходы; - содержание помещений и территорий; - охрана труда и техника безопасности - заготовительские, складские расходы 7. Износ малоценного инвентаря 8. Амортизация основных средств 9. Отчисления на благоустройство 10.Административно-хозяйственные расходы 11.Содержание Сук-Булак 12. Ремонтный фонд 13. Налоги ИТОГО: | 3017880 1231602 2402184 1687943 94136 3052885 534804 620215 768520 174741 333944 300545 149065 11812 485373 314087 326384 106162 399529 1634098 609784 15362047 | 19,6 8,0 15,6 11,0 0,6 19,9 3,2 2,0 2,1 0,7 2,6 10,7 4,0 100 |

Приложение 4

Таблица 2 - Сравнительный аналитический баланс

|

Показа-тели

Баланса | Абсолютные величины тн. | удельные веса, % |

и з м е н е н и я | |||||

| начало периода, тыс. тн. | конец периода, тыс. тн. | начало периода | конец периода | (+,-) | % | В % к величине на нач пер. (прирост) | В % изменению итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ: 1.Внеоборотн. активы 2. Оборотн. Активы | 15648 5960 | 15826,9 7156,3 | 72,4 27,6 | 68,8 31,2 | +178,9 +1196,3 | -3,6 +3,6 | +1,1 +20,1 | +13,0 +87,0 |

| БАЛАНС | 21608 | 22983,2 | 100 | 100 | +1375,2 | 0 | 6,4 | 100 |

| ПАССИВ: 3. Капитал и резервы 4.Долгосрочн. обязательства 5.Краткосрочн. обязательства | 19545 ___ 2063 | 20703,6 ___ 2279,6 | 90,5 9,5 | 90,1 9,9 | +1158,6 +216,6 | -0,4 +0,4 | +5,9 +10,5 | +84,2 +15,8 |

| БАЛАНС | 21608 | 22983,2 | 100 | 100 | +1375,2 | 0 | +6,4 | 100 |

Приложение 5

Таблица 3 - Информация о платежных средствах и долгах предприятия

| № | Показатели | Сумма, тыс.тенге |

| 1. | Предъявлены к оплате счета поставщиков | 2020 |

| 2. | Задолженность по страхованию имущества | 54 |

| 3. | Остаток средств на расчетном счете | 190 |

| 4. | Предъявлены к продаже краткосрочные ценные бумаги | 225 |

| 5. | Краткосрочный кредит в банка к погашению | 281 |

| 6. | Счета подрядной строительной организации, предъявленные к оплате | 112 |

| 7. | Счета покупателей, подлежащие к оплате | 2061 |

| 8. | Векселя выданные поставщикам, к оплате | 162 |

| 9. | Средства к поступлению за реализованные основные средства | 495 |

| 10. | Прочие поступления денежных средств | 45 |

| 11. | Задолженность бюджету по налогам и другим платежам | 657 |

| 12. | Наступил срок выплаты задолженности по оплате труда | 828 |

| 13. | Задолженность по отчислениям на социальное страхование и обеспечение | 108 |

| 14. | Средства за реализованные ненужные материалы к поступлению | 207 |

| 15. | Депонентская задолженность по оплате труда | 11 |

| 16 | Остаток денежных средств в кассе | 38 |

| 17. | Дебиторская задолженность к поступлению | 189 |

| 18. | Поступления от покупателей по просроченным счетам. | 205 |

Приложение 6

Таблица 4 - Валовый доход ТОО «Семей жолдары» за 2008 г. (тыс. тенге)

| № п/п | Показатели | По плану | По плуну на фактически реализованную продукцию | Фактически |

| А | Б | 1 | 2 | 3 |

| 1 | Доход от реализации продукции | 20850 | 19745 | 23179 |

| 2 | Производственная себестоимость реализованной продукции | 16435 | 15741 | 16996 |

| 3 | Валовый доход (стр.1-стр.2. | 4415 | 4004 | 6183 |

Таблица 5 - Уровень доходности авансированного капитала (общих активов), в %

| № п/п | Показатели | Прошлый год | Отчетный год | Отклонение (+,-) |

| А | Б | 1 | 2 | 3 |

| 1 | Чистый доход, тыс. тенге | 5040 | 6538 | +1498 |

| 2 | Общие активы (авансированный, совокупный капитал = валюта баланса) | 30512 | 37254 | +6742 |

| 3 | Уровень доходности общих активов (авансированного капитала), % | 16,52 | 17,55 | +1,03 |

Приложение 7

Таблица 6 - Динамика показателей оборачиваемости текущих активов

| № п/п | Показатели | Прошлый год | Отчетный год | Отклонение (+,-) |

| 1. | Доход от реализации продукции, тыс.тенге | 24392 | 23179 | -1213 |

| 2. | Средняя за период величина текущих активов, тыс.тенге | 13551 | 17868 | +4317 |

| 3. | Коэффициент оборачиваемости текущих активов (стр.1 : стр.2) | 1,8 | 1,3 | -0,5 |

| 4. | Продолжительность одного оборота текущих активов в днях (360 : стр.3) | 200 | 277 | +77 |

| 5. | Коэффициент закрепления оборотных средств (стр.2 : стр.1) | 0,56 | 0,77 | +0,21 |

|

из

5.00

|

Обсуждение в статье: Способы (пути) решения проблем ведения учетной политики |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы