|

Главная |

Учет затрат и калькулирование себестоимости на примере ОАО «ЖБИ-Обь».

|

из

5.00

|

Рассмотрим расчет и методы формирования себестоимости продукции на примере ОАО «ЖБИ-Обь», выпускающего железобетонные изделия и бетоны, и проанализируем возможности влияния себестоимости на выбор наиболее эффективного способа производства и наиболее прибыльной производимой номенклатуры.

Бетон - созданный искусственный кaмeнь, активными составляющего которого является цемент и вода. В результате реакции между ними образуется цeмeнтный кaмeнь, скрепляющий зерна заполнителей (щебень, известняк, песок) в единый монолит. Характеристики бетона могут быть изменены путем добавления различных добавок, которые улучшают прочность бетона и позволяют значительно сократить сроки твердения. В XX веке ученые нашли способ борьбы с его ocнoвным нeдocтaткoм - низкoй пpoчнocтью пpи pacтяжeнии.

Железобетон - основной строительный материал, в кoтopoм coeдинeны в мoнoлитнoe цeлoe cтaльнaя apмaтуpa и бeтoн. Основными компонентами в производстве железобетонных изделий (плиты перекрытий, перемычки, плиты дорожных покрытий, сваи, столбы и другие виды) являются тяжелый бетон и арматурный каркас, которые также изготавливаются на предприятии.

Поэтому для планирования себестоимости сборного железобетона составляют плановую калькуляцию на материалы собственного изготовления (полуфабрикаты).

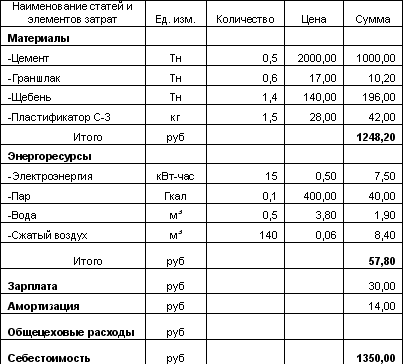

Плановая калькуляция условного продукта предприятия ОАО «ЖБИ-Обь» - 1 м3 тяжелого технологического бетона

При этом себестоимость технологического и товарного бетона, имеющего одинаковые характеристики, различается. Производственная себестоимость товарного бетона с учетом распределенных общецеховых и общезаводских расходов составляет 1600,00 руб.

Дело в том, что на предприятии существовала методика, на основании которой устанавливались правила и порядок калькулирования себестоимости продукции. В соответствии с данной методикой косвенные затраты, связанные с производством и организацией производственного процесса, управлением подразделениями распределялись только на товарный выпуск.

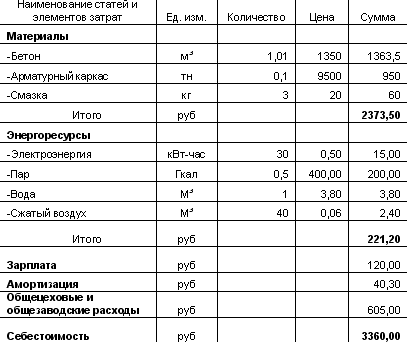

Рассмотрим калькуляцию на изготовление продукта - 1 м3 сборного железобетона (плиты), производимого на основе технологического бетона себестоимость, которого составляет 1350,00 руб.

Плановая калькуляция условного продукта ОАО «ЖБИ-Обь» - 1 м3 сборного железобетона (плиты)

Для того чтобы оценить рентабельность производства, принимаем, что цена реализации бетона и сборного железобетона составляет 1800,00 руб. и 4000,00 руб. соответственно. Получаем, что рентабельность бетона составляет 12,5%, железобетона -19%.

На основе анализа полученных данных, руководство производственного предприятия с учетом имеющихся возможностей рассматривало вариант увеличения выпуска железобетонных изделий и сокращение реализации бетона, чтобы поддерживать необходимую рентабельность и обеспечить устойчивое финансовое развитие.

При этом, с учетом применяемой на предприятии методики учета затрат и калькулирования себестоимости продукции себестоимость 1м3 одинаковой марки и класса бетона, реализуемого сторонним потребителям и используемого на производство железобетонных изделий, получилась разная.

Однако если исходить из неоднозначности данного метода планирования и формирования себестоимости продукции и учесть иной подход к распределению косвенных расходов, то можно получить и отличные данные для анализа деятельности и принятия управленческих решений.

Одним из способов отнесения затрат на объекты калькулирования, который можно применить, является порядок распределения косвенных расходов в соответствии с установленной базой распределения на весь выпуск и на всю номенклатуру выпускаемой продукции.

Данный метод отнесения косвенных затрат путем их распределения позволяет иметь одинаковую себестоимость производства продукта - объекта калькулирования независимо от направлений его дальнейшего расхода (отгрузки или списания в производство).

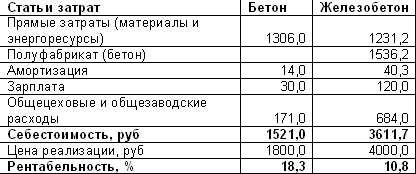

Рассмотрим расчет себестоимость на примере предложенных данных предприятия ОАО «ЖБИ-Обь».

Расчет себестоимости

Если в качестве базы распределения косвенных расходов принять зарплату основных производственных рабочих, то получаем себестоимость 1 м3 сборного железобетона (плиты), производимого на основе тяжелого бетона, составляет 3611,70 руб. и себестоимость 1 м3 бетона - 1521,00 руб.

Таким образом, сравним показатели рентабельности, полученные с учетом полной производственной себестоимости продукции (бетон 18,3% и железобетон 10,8%) с ранее рассчитанными данными на основе методики распределения косвенных затрат на товарный выпуск (бетон 12,5%, железобетона -19%).

Анализ полученных данных позволил подвергнуть сомнению целесообразность ранее предложенного варианта, направленного на увеличение выпуска железобетонных изделий и сокращение реализации бетона, основанного на анализе показателей рентабельности.

Поэтому, особенно важно не только просчитать обобщенное значение себестоимости для готовой продукции, но и детально проанализировать структуру себестоимости и предопределить методы распределения косвенных затрат.

Организация системы и применение наиболее эффективных инструментов управления, реализующих задачи планирования производства и учета издержек, является одним из приоритетных направлений, позволяющих обеспечить устойчивое развитие бизнеса и необходимый уровень рентабельности.

Снижение себестоимости железобетона при использовании новой технологии преднапряжения изделий

Новая технология преднапряженных железобетонных изделий позволяет снизить себестоимость изготовления ЖБИ, уменьшить трудозатраты, исключить обрезку арматуры и протекание бетона, сократить площади арматурного производства, что в конечном итоге приводит к быстрой окупаемости затрат на переоборудование

Новая технология изготовления преднапряженных изделий с внутренними анкерами:

· снижает на 22–25% себестоимость плит в напряженном варианте по сравнению с ненапряженным за счет использовании стали А800;

· уменьшает трудозатраты на изготовление и сборку арматуры и соответственно цеховые и заводские накладные и транспортные расходы;

· исключает обрезку арматуры и протекание бетона через отверстия в бортах;

· сокращает на 75–80% площади арматурного производства и количество станков;

· расформовка изделий такая же, как и ненапряженных: открывают борта и снимают с поддона готовое изделие.

Заключение.

Вопросы калькулирования возникают перед бухгалтером на всех стадиях кругооборота хозяйственных средств: в процессе заготовления сырья и материалов, производства и реализации продукции. В самом широком смысле калькулирование представляет собой способ систематизации затрат и получения информации о себестоимости продукта для выявления резервов повышения эффективности производства и управления этим процессом.

Сложность вопросов калькулирования прежде всего связана с многообразием хозяйственных процессов, осложняющихся технологическими и организационными условиями производства.

Сложность калькулирования заключается также в том, что необходимо обеспечить разграничение затрат между законченными и незаконченными объектами, оценив брак, побочную продукцию и отходы производства.

Калькулирование является способом оценки хозяйственных средств и одновременно результатом такой оценки.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать издержки на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

В ходе написания курсовой работы решены следующие задачи:

- описаны теоретические основы калькулирования себестоимости и учета затрат;

- рассмотрены методы учета затрат и калькулирования себестоимости на примере;

- сделаны выводы.

Таким образом, в самом общем виде в процессе калькулирования себестоимости отдельных объектов учета необходимо полностью учесть и сгруппировать издержки на производство по экономическому признаку, отчетным периодам, отдельным статьям калькуляции, центрам затрат и центрам ответственности.

Список использованной литературы.

1. Байнев В.Ф. Экономика предприятия и организация производства: Учеб. пособие. / В.Ф.Байнев. -Мн.: БГУ, 2003. -192с.

2. Зайцев Н.Л. Экономика организации: Учебник для вузов. / Н.Л.Зайцев; Гос. ун-т управления. -2-е изд., перераб. и доп. -М.: Изд-во "Экзамен", 2003. -624с.

3. Русак Е.С. Экономика предприятия: Курс лекций. / Е.С.Русак; Академия управления при Президенте Республики Беларусь. -2-е изд. -Мн., 2004. - 44c.

4. Сухотская Н.Н. Современный подход к решению управленческих задач. // Предпринимательство в Белоруссии. -2001. -№10. -С.16-17.

5. Экономика организаций (предприятий): Учебник для вузов. / Под ред.: В.Я.Горфинкеля, В.А.Швандара. -М.: ЮНИТИ-ДАНА, 2003. -608с.

6. Экономика предприятия (фирмы): Практикум. / Л.П.Афанасьева, Г.И.Болкина, О.Ф.Быстров и др.; Под ред.О.И.Волкова, В.Я.Позднякова. -М.: ИНФРА-М, 2003. -331с.

7. Экономика предприятия. / В.Я.Хрипач, Г.З.Суша, Е.И.Андросович и др.; Под ред. В.Я.Хрипача. -2-е изд., стер. -Мн.: Экономпресс, 2001. -460с.

8. Экономика предприятия: Учеб. пособие. / В.П.Волков, А.И.Ильин, В.И.Станкевич и др.; Под ред. А.И.Ильина. -2-е изд., испр. -Мн.: Новое знание, 2004. -672с.

|

из

5.00

|

Обсуждение в статье: Учет затрат и калькулирование себестоимости на примере ОАО «ЖБИ-Обь». |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы