|

Главная |

Расходы, не учитываемые для целей налогообложения

|

из

5.00

|

В соответствии со ст. 270 НК РФ при определении налоговой базы не учитываются расходы:

- в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;

- в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения вышеуказанных санкций;

- в виде взноса в уставный (складочный) капитал, вклада в простое товарищество;

- в виде суммы налога, а также суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду;

- в виде расходов по приобретению и (или) созданию амортизируемого имущества, а также расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств, за исключением расходов, указанных в п. 1.1 ст. 259 НК РФ;

- в виде взносов на добровольное страхование, кроме взносов, указанных в ст. ст. 255, 263 и 291 НК РФ;

- иные расходы, не соответствующие критериям, указанным в п. 1 ст. 252 НК РФ.

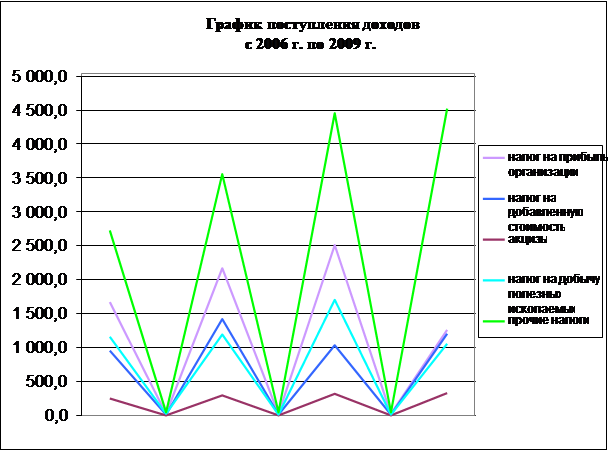

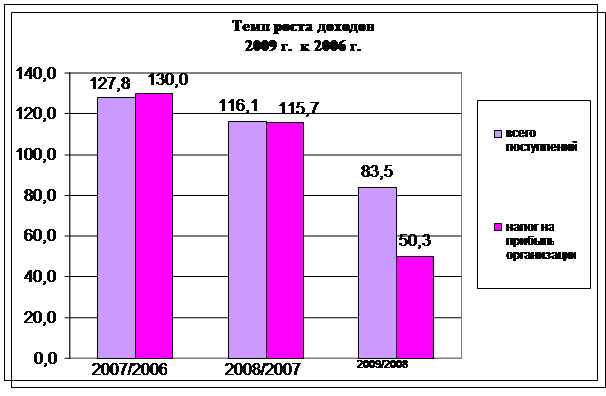

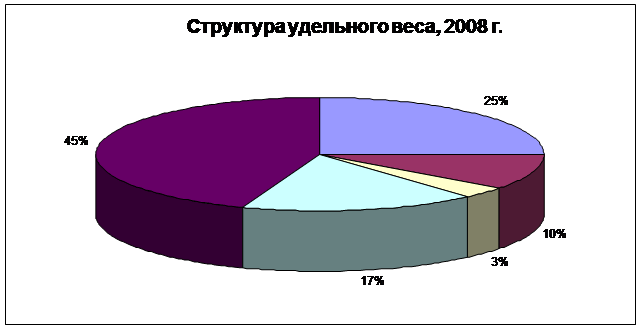

Глава 3. Анализ поступления налога на прибыль организаций в федеральный и консолидированный бюджет РФ

Анализ поступления налога на прибыль организаций

В данной главе я провела сравнительный анализ поступления налога ни прибыль организации в федеральный и консолидированный бюджет РФ по отношению к другим налогам. Для этого я взяла статистические данные с официального сайта www.nalog.ru . Налог на прибыль я сравнивала с такими налогами как налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ) и акцизами в период с 2006 г. по 2009 г. В результате были выявлены следующие темпы роста и структура удельного веса:

Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая

государственные внебюджетные фонды

за 2006-2007 гг.

млрд. рублей

%

млрд. рублей

%

млрд. рублей

%

млрд. рублей

%

%

%

%

Налог на добавленную стоимость

Прочие

2 725,9

40,3

3 559,2

41,2

4 458,4

44,4

4 526,4

54,0

130,6

-323,7

-248,7