|

Главная |

Учет процесса производства и снабжения

|

из

5.00

|

Основные нормативные документы:

Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон РФ от 30 ноября 1994г. №51-ФЗ. Часть вторая. Федеральный закон РФ от 26 января 1996г. № 14-ФЗ;

Налоговый кодекс РФ. Часть первая, часть вторая;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н);

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 5 августа 1992г. № 552, с изменениями от 31 мая 2000г.);

Положение по бухгалтерскому учету « Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 6 мая 1999 № 33н.

Кугесьское райпо ничего не производит, а только указывает услуги, а также сдает в аренду основные средства, поэтому этот раздел будет рассматриваться теоретически.

Учет затрат начинается с регистрации первичных данных об издержках, связанных с осуществлением процессов производства продукции (выполнения работ, оказания услуг). Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, в момент их возникновения списываются на основании первичных документов в дебет калькуляционных счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» с кредита соответствующих виду расхода счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и т.д.).

На этом же этапе первичному учету подлежат косвенные расходы, отражаемые по дебету собирательно-распределительных счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» в корреспонденции с кредитом счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов» (04 «Нематериальные активы»), 10 «Материалы», 70 «Расчеты по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами» и т. д.

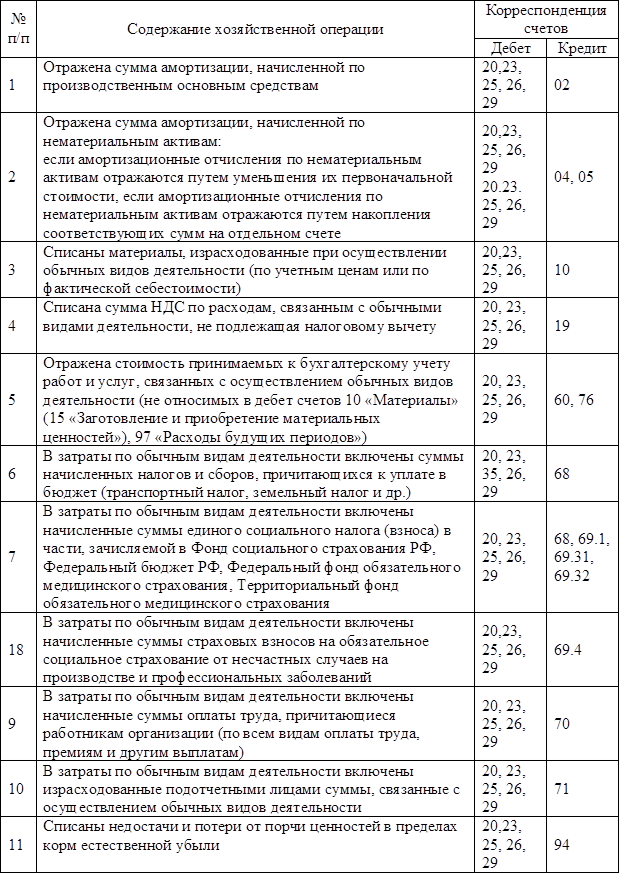

Схема отражения на счетах бухгалтерского учета операций, связанных с учетом затрат на производство, представлена в таблице 3.

После того как первичные затраты собраны на счетах 20 - 29, осуществляется их повторное распределение и списание. Это касается косвенных расходов и затрат подразделений, занимающихся обслуживанием других подразделений.

Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве» (в части исправимого брака), 29 «Обслуживающие производства и хозяйства», а расходы, учтенные на счете 26 «Общехозяйственные расходы» - в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства продавали продукцию, выполняли работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Согласно Инструкции по применению Плана счетов расходы, отраженные в дебете счета 26 «Общехозяйственные расходы», в качестве условно-постоянных, могут списываться в дебет счета 90 «Продажи» (субсчет 90.2 «Себестоимость продаж»).

Согласно Инструкции по применению Плана счетов расходы, отраженные в дебете счета 26 «Общехозяйственные расходы», в качестве условно-постоянных, могут списываться в дебет счета 90 «Продажи» (субсчет 90.2 «Себестоимость продаж»).

Таблица 3.

Бухгалтерские проводки по учету процесса производства

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры; и т. п., кроме организаций, осуществляющих торговую деятельность), списывают суммы, накопленные на счете 26 «Общехозяйственные расходы»., в дебет счета 90 «Продажи».

Стоимость встречных услуг вспомогательных производств отражается в учете внутренней записью по дебету и кредиту счета 23 «Вспомогательные производства».

После списания затрат вспомогательных производств по встречным услугам суммы, учтенные по дебету счета 23 «Вспомогательные производства», списываются с кредита данного счета в дебет счетов:

20 «Основное производство» - при отпуске продукции (работ, услуг) основному производству;

29 «Обслуживающие производства и хозяйства» - при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

90 «Продажи» - при выполнении работ и услуг для сторонних организаций;

40 «Выпуск продукции» - при использовании этого счета для учета выпущенной продукции, сданных работ, оказанных услуг и др.

После того как на счете 20 «Основное производство» собраны все данные о затратах по всем объектам калькулирования, соответствующим данному виду производства, осуществляется расчет фактической производственной себестоимости сданной на склад готовой продукции, выполненных работ, оказанных услуг, т. е. суммы, подлежащей списанию с кредита указанного счета.

Суммы фактической себестоимости завершенной основным производством продукции, выполненных работ и оказанных услуг могут списываться с кредита счета 20 «Основное производство» в дебет счетов 21 «Полуфабрикаты собственного производства», 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

|

из

5.00

|

Обсуждение в статье: Учет процесса производства и снабжения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы