|

Главная |

Глава 3. Анализ бюджета Тульской области за первое полугодие 2008 года

|

из

5.00

|

Консолидированный бюджет области за январь-июль 2008 года по доходам исполнен в сумме 24476,8 млн. рублей (64,4% к годовому плану, 136,0% к январю-июлю 2007 года), в том числе 19246 млн. рублей получено собственных доходов (64% к годовому плану, 78,6% общей суммы доходов). Наибольшая доля (74,7%) собственных доходов бюджета сформирована за счет поступлений 3-х налогов: налога на прибыль организаций (32,8%), налога на доходы физических лиц (32,9%), акцизов (9,0%).

По сравнению с соответствующим периодом 2007 года поступления собственных доходов в консолидированный бюджет области возросли на 41,8%, в том числе поступления по налогу на доходы физических лиц увеличились на 42,8%, по налогу на прибыль организаций – на 69,5%, по акцизам - на 21,3%, по налогу на имущество организаций - на 26,6%.

Расходы консолидированного бюджета области за январь-июль 2008 года исполнены в сумме 20209,7 млн. рублей (48,2% к годовому плану, 136,8% к январю-июлю 2007 года). На инвестиционные расходы (увеличение стоимости основных фондов) направлено 1656,9 млн. рублей (8,2% всех расходов, 162,3% к январю-июлю 2007 года), из них в жилищно-коммунальное хозяйство – 374,9 млн. рублей, здравоохранение и спорт – 337,5 млн. рублей, образование – 200,0 млн. рублей, общегосударственные вопросы – 84,7 млн. рублей, национальную экономику – 555,3 млн. рублей.

Собственные доходы по отношению к расходам консолидированного бюджета области составили 95,2%.

Бюджет Тульской области за январь-июль 2008 года по доходам исполнен в сумме 18472,4 млн. рублей (66,2% к годовому плану, 142,3% к уровню января-июля 2007 года), по расходам - в сумме 14833,4 млн. рублей (48,8% к годовому плану, 139,2% к уровню января-июля 2007 года), из них 1179,0 млн. рублей (7,9% всех расходов) направлено на образование, 1264,8 млн. рублей (8,5% всех расходов) - на здравоохранение и спорт, 2847,8 млн. рублей (19,2% всех расходов) - на социальную политику, 5549,1 млн. рублей (37,4% всех расходов) - на предоставление межбюджетных трансфертов.

Новые возможности бюджета концентрируются на решении приоритетных задач развития региона, прежде всего, в социальной сфере. Так, если сравнивать с 2005 годом, в 2008 году расходы на развитие здравоохранения выросли более чем в два раза, на образование – в 2,3 раза, на реализацию программы по переселению граждан из ветхого и аварийного жилья – почти в 2,5 раза, и более чем в 20 раз – на газификацию населенных пунктов нашего региона.

Уровень жизни населения: за семь месяцев текущего года номинальные денежные доходы населенияобластисложились в объеме 114114,6 млн. рублей и по сравнению с соответствующим периодом 2007 года увеличились на 34,7%.

Реальные располагаемые денежные доходы населения (доходы за вычетом обязательных платежей с учетом изменения потребительских цен на товары и услуги) в январе-июле 2008 года увеличились на 10,7% по отношению к соответствующему периоду прошлого года. По прогнозной оценке, за 2008 год они увеличатся на 9,7% по сравнению с 2007 годом.

В расчете на душу населения в среднем приходилось 10408,0 рублей денежных доходов, что на 35,9% больше, чем за аналогичный период 2007 года и на 3,6% выше значения января-июня текущего года.

По прогнозной оценке, среднедушевые денежные доходы в 2008 году составят 10679,0 рублей.

Соотношение среднедушевого дохода и величины прожиточного минимума за январь-июль 2008 года составило 249,4% против 229,0% в 2007 году.

По сравнению с соответствующим периодом 2007 года потребительские расходы увеличились на 36,2%. Среднедушевые потребительские расходы увеличились на 36,7% и составили 7508 рублей.

Соотношение среднедушевых расходов и величины прожиточного минимума составило 179,9% против 164,2% в 2007 году.

Заключение

Областной бюджет Тульской области, являясь основным финансовым планом региона, главным средством аккумулирования финансовых средств, дает областной власти реальную возможность осуществления властных полномочий: реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный стиль осуществления управления областью. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития региона и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых руководству финансовых ресурсов и реально имеющихся резервов, определяет конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики администрации.

Через бюджет происходит перераспределение дохода. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяя в себе основные финансовые категории (налоги, кредит, расходы), является ведущим звеном финансовой системы .

Список использованной литературы

1. Беляев Ю.А. Финансы местного самоуправления // Финансы, 1997, № 11

2. Бюджетный кодекс Российской федерации (принят 17 июля 1998 года).

3. Закон Тульской области «Об бюджете Тульской области на 2008 г» (принят 20 декабря 2007года).

4. Закон Тульской области «О бюджетном финансировании в Тульской области» от 02.03.95

5. Закон Тульской области «О бюджетном процессе в Тульской области» (принят 07.06.2004 года).

6. Креймер М.. Доходы бюджета субъекта федерации и их источники. Новосибирск, 2003.

7. Курс экономической теории: Учебник / Под общей ред. проф. М.Н. Чепурина, проф. Е.А. Киселевой. - Киров.: Издательство «АСА», 1997.

8. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. Учебное пособие. Таганрог: Изд-во ТРТУ, 2003.

9. Максимова Н.С. О реформировании межбюджетных отношений в Российской Федерации // Финансы, 1998, № 6.

| 10. Приложение № 14 к письму губернатора Тульской области от 04.12.2008. 11. Приложение № 15 к письму губернатора Тульской области от 04.12.2008. | ||

|

| ||

|

|

| |

|

| ||

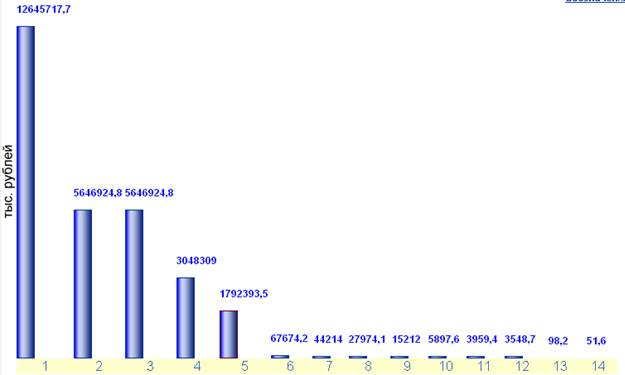

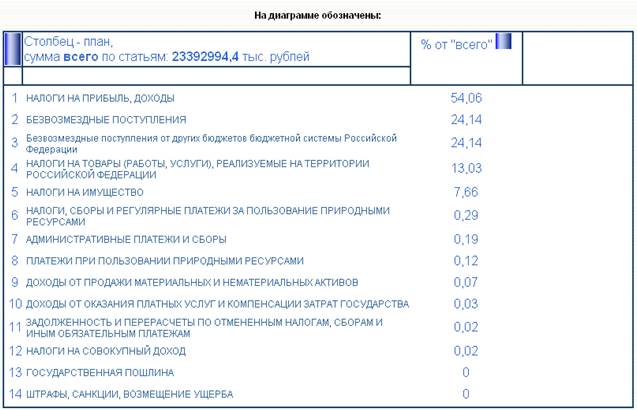

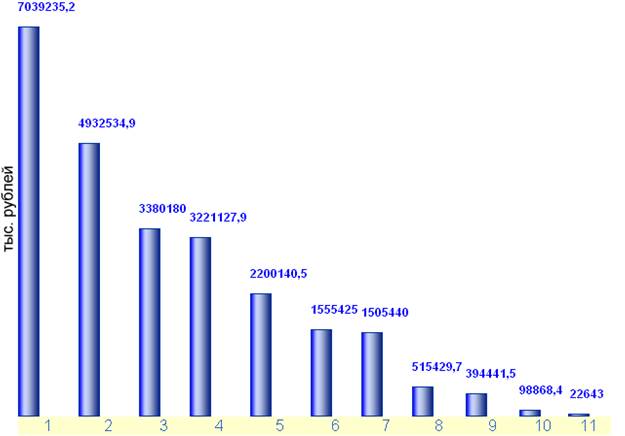

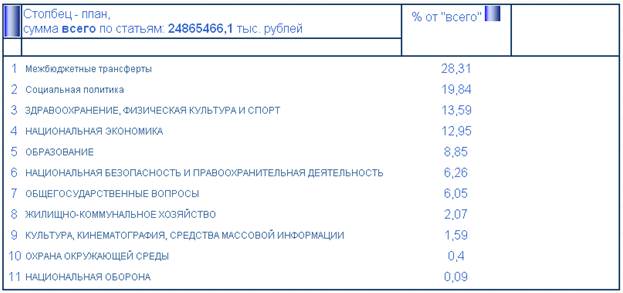

Приложение 1

Рис. 1. Структура доходной части бюджета Тульской области на 2008 год

Рис. 2. Структура расходной части бюджета Тульской области за 2008 год.

Приложение 2

Таблица 3. Оценка исполнения консолидированного бюджета Тульской области на 2008 год

|

из

5.00

|

Обсуждение в статье: Глава 3. Анализ бюджета Тульской области за первое полугодие 2008 года |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы