|

Главная |

Понятие основных фондов и задачи их изучения на предприятии.

|

из

5.00

|

Одна из главных задач статистики основных фондов состоит в изучении их объема и состава. Объем и состав основных фондов промышленного предприятия могут быть изучены по данным бухгалтерского учета и статистической отчетности.

В процессе эксплуатации основные фонды изнашиваются. Поэтому статистика изучает также и их состояние. Объем и состав основных фондов промышленного предприятия постоянно меняется в результате поступления новых и выбытия ненужных или износившихся объектов, а следовательно статистика должна изучать движение основных фондов.

Развитие промышленного производства осуществляется как за счет увеличения объема основных фондов, так и за счет рационального использования имеющихся основных фондов.

Статистическое изучение помогает узнать состояние и движение основных фондов, их износ, обновление, выбытие, как часто обновляется оборудование.

Одна из важнейших задач в изучении основных фондов – оценка их использования. Рассчитывают следующие показатели использования основных фондов на предприятии: фондоотдача, фондоемкость, рентабельность основных фондов.

Показатели фондоотдачи рассчитывается по формуле:

=

=  , где

, где

Q – объем товарной продукции предприятия;

– средняя годовая стоимость промышленно – производственных основных фондов.

– средняя годовая стоимость промышленно – производственных основных фондов.

Показатель фондоотдачи характеризует выпуск продукции с рубля основных производственных фондов. Рост фондоотдачи означает эффективное использование основных фондов на предприятии.

Показатель фондоемкости рассчитывается по формуле:

= .

= .

Показатель фондоемкости является показателем, обратным показателю фондоотдачи. Снижение фондоемкости характеризует эффективное использование основных фондов на предприятии.

Показатель рентабельности основных фондов рассчитывается по следующей формуле:

=

=  , где

, где

P – прибыль от реализации товарной продукции.

Увеличение показателя рентабельности характеризует эффективное использование основных фондов предприятия.

Из рассмотренных трех показателей использования основных фондов на предприятии наиболее аналитическим является показатель фондоотдачи.

2. Анализ выполнения плана, динамики и структуры основных фондов.

Относительные величины динамики – показатели, характеризующие соотношение одноимённых величин во времени. Они рассчитываются по формуле:

,

,

где  - фактические данные отчетного периода,

- фактические данные отчетного периода,  - фактические данные базисного периода. Частное от деления числителя и знаменателя называют коэффициентом динамики. Коэффициент динамики, выраженный в %, называют темпом роста(Тр).

- фактические данные базисного периода. Частное от деления числителя и знаменателя называют коэффициентом динамики. Коэффициент динамики, выраженный в %, называют темпом роста(Тр).

Относительные величины выполнения плана – показатели, характеризующие степень выполнения планового задания. Они рассчитываются по формуле:

,

,

где - фактические данные отчетного периода,  - плановые данные за отчетный период.

- плановые данные за отчетный период.

Рассчитаем эти показатели по данным средней стоимости основных производственных фондов по 5 предприятиям(табл.1):

Для предприятия №16:

=  ×100% = 100,3%, Тр =

×100% = 100,3%, Тр =  ×100% = 104,4%

×100% = 104,4%

Для предприятия №17:

=  ×100% = 100,5%, Тр =

×100% = 100,5%, Тр =  ×100% = 113,86%

×100% = 113,86%

Для предприятия №18:

=  ×100% = 99,9%, Тр =

×100% = 99,9%, Тр =  ×100% = 105,7%

×100% = 105,7%

Для предприятия №19:

=  ×100% = 100,12%, Тр =

×100% = 100,12%, Тр =  ×100% = 104,06%

×100% = 104,06%

Для предприятия №20:

=  ×100% = 100,65%, Тр =

×100% = 100,65%, Тр =  ×100% = 107,62%.

×100% = 107,62%.

Таблица 1

Выполнение плана и динамика основных производственных фондов

| № предприятия | Средняя стоимость основных производственных фондов, у.е. | Коэффициент выполнения плана, % | Темп роста, % | ||

| в предыдущем году | в отчётном году по плану | в отчётном году фактически | |||

| 16 | 18141,5 | 18887,5 | 18943,5 | 100,3 | 104,4 |

| 17 | 23823,5 | 26999,5 | 27126,5 | 100,5 | 113,86 |

| 18 | 30276 | 32010 | 32009 | 99,9 | 105,7 |

| 19 | 71204,5 | 74006 | 74096 | 100,12 | 104,06 |

| 20 | 9258,5 | 9899 | 9964 | 100,65 | 107,62 |

По полученным данным построим столбиковые диаграммы.

| |||

| |||

|

|

|

|

|

|

|

|

|

|

Рис.1 Динамика основных производственных фондов

|

|

|

|

|

|

|

|

|

|

Рис.2 Выполнение плана по средней годовой стоимости

основных производственных фондов

Из таблицы 1 и рисунков 1, 2 видно, что самый высокий процент выполнения плана соответствует 20 предприятию – 100,65% (план перевыполнен на 0,65%), самый низкий – 18 предприятию (99,9, т.е. план недовыполнен на 0,1%).

На всех предприятиях наблюдается рост средней стоимости основных производственных фондов. Наибольший темп роста - у 17 предприятия (113,86%), а наименьший – у 19 предприятия (104,06%).

Теперь проведем структурный анализ основных фондов.

Основой статистического изучения основных фондов является их классификация. Классификация основных фондов едина для всей промышленности. В рамках отдельных отраслей и предприятий существует своя специфика, в соответствии с которой отдельные объекты основных фондов могут быть отнесены к той или иной позиции классификации. В схеме 1 представлена структура основных фондов предприятия.

Схема 1. Структура основных фондов предприятия.

Как видно из схемы 1, основные фонды подразделяются на производственные и непроизводственные. К основным фондам производственного назначения относят машины, станки, аппараты, инструменты, а также здания основных и вспомогательных цехов, отделов и служб, предназначенных для производственного процесса, и т.п. Основные фонды непроизводственного назначения непосредственно не участвую в процессе производства, но их используют для культурно-бытовых нужд работников предприятия (жилищно-коммунальное хозяйство, поликлиники, детские сады и т.п.).

Производственные основные фонды, в свою очередь, как это видно из схемы, подразделяются на промышленно-производственные и непромышленные производственные основные фонды.

Промышленно-производственные основные фонды имеют непосредственное отношение к процессу производства промышленной продукции на предприятии, а непромышленные производственные основные фонды относятся к подсобному сельскому хозяйству предприятия, капитальному строительству и т.п.

Наиболее детально на промышленном предприятии изучают объем, состав, состояние и использование промышленно-производственных основных фондов. Это объясняется их ролью в производственном процессе.

Госкомстатом РФ установлена типовая классификация промышленно-производственных фондов по видам. В соответствии с этой классификацией основные фонды подразделяются на:

1. Здания.

2. Сооружения.

3. Передаточные устройства.

4. Машины и оборудование, в том числе:

а) силовые машины и оборудование;

б) рабочие машины и оборудование;

в) измерительные и регулирующие приборы, устройства и лабораторное оборудование;

г) вычислительная техника;

д) прочие машины и оборудование.

5. Транспортные средства.

6. Инструменты.

7. Производственный инвентарь и принадлежности.

8. Хозяйственный инвентарь

9. Прочие основные фонды.

Структура промышленно-производственных основных фондов зависит от специфики отрасли и предприятия.

В составе промышленно-производственных основных фондов выделяют активную часть, то есть основные фонды, непосредственно участвующие в изготовлении продукции, и пассивную часть, роль которой сводится к созданию условий для нормального хода производства. Однако при отнесении отдельных объектов к активной или пассивной части необходимо также учитывать специфику отрасли и предприятия и современные достижения научно-технического прогресса. Представляет значительный интерес сравнение структуры основных фондов нескольких предприятий одной и той же отрасли промышленности, что позволяет делать выводы о различии технической вооруженности предприятий.

Доля промышленно-производственных фондов на начало года

=  , и аналогично рассчитываем долю промышленно-производственных фондов на конец года.

, и аналогично рассчитываем долю промышленно-производственных фондов на конец года.

Только предварительно рассчитаем промышленно-производственных фондов на конец года () с учетом поступивших и выбывших фондов в течение года.

промышленно-производственных фондов на конец года  наличие на начало года + поступило в течение года – выбыло в течение года.

наличие на начало года + поступило в течение года – выбыло в течение года.

Доля промышленно-производственных фондов на конец года

=  .

.

Теперь, сделаем расчеты и занесем полученные данные в табл. 2.

для предприятия №16: Доля= ×100% = 70,2%

для предприятия №17: Доля= ×100% = 79,8%

для предприятия №18: Доля= ×100% = 69,6%

для предприятия №19: Доля=  ×100% = 75,4%

×100% = 75,4%

для предприятия №20: Доля= ×100% = 66,3%

Теперь найдем долю промышленно-производственных фондов на конец года, но предварительно посчитаем промышленно-производственных фондов на конец года для каждого предприятия:

для предприятия №16: = 18145+1389-500= 19034 у.е.

для предприятия №17: = 26320+3676-230= 29766 у.е.

для предприятия №18: = 30711+3168-542=3 3337 у.е.

для предприятия №19: =71680+6134-2283= 75531 у.е.

для предприятия №20: = 9270+2328-108= 11490 у.е.

Рассчитываем долю:

для предприятия №16: Доля= ×100% = 59,83%

для предприятия №17: Доля= ×100% = 81,46 %

для предприятия №18: Доля= ×100% = 70,86 %

для предприятия №19: Доля=  ×100% = 74,62%

×100% = 74,62%

для предприятия №20: Доля  = ×100% = 69,6%

= ×100% = 69,6%

Из диаграммы видно, что к концу года доля промышленно-производственных фондов к основных фондам изменилась. На 16 предприятии с 70,2% до59,83%; на 17 – с79,8% до81,46%; на 18 – с69,6% до70,86%; на 19 – с75,4,4% до 74,62; на 20 - с 66,3% до74,62%.

Таблица 2

Структура промышленно-производственных основных фондов предприятий.

| Предприятие №16 | Предприятие №17 | Предприятие №18 | Предприятие №19 | Предприятие №20 | |

| Доля промышленно-производственных фондов на начало года в составе основных фондов, % | 70,2 | 79,8 | 69,6 | 75,4 | 66,3 |

| Доля промышленно-производственных фондов на конец года в составе основных фондов, % | 59,83 | 81,46 | 70,86 | 74,62 | 69,5 |

| Сумма промышленно-производственных фондов, у.е. | 19034 | 29766 | 33337 | 75531 | 11490 |

| Среднегодовая стоимость промышленно-производственных фондов, у.е. | 17583 | 23567 | 29700 | 69560 | 9070 |

Теперь построим столбиковую диаграмму по данным таблицы. (рис.3)

|

|

|

Рис. 3. Доля ППФ в составе основных фондов на начало и конец года.

Теперь рассмотрим подробнее структуру промышленно-производственных фондов, т. е. узнаем долю составляющих в промышленно-производственных основных фондах, а именно здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь.

Средняя годовая стоимость на отчетный год промышленно-производственных фондов (  ) = здания + сооружения + передаточные устройства + машины и оборудование + транспортные средства + инструмент, производственный и хозяйственный инвентарь.

) = здания + сооружения + передаточные устройства + машины и оборудование + транспортные средства + инструмент, производственный и хозяйственный инвентарь.

И теперь рассчитаем для каждого предприятия в отдельности:

Для предприятия №16:

= 7369+899+547+9618+435+163,5=19031,5 у.е.

Для предприятия №17:

=13736,5+1057,5+1240,5+13057+473,5+200,5=29765,5 у.е.

Для предприятия №18:

=10232,5+2924+931+18253,5+649+286=33276 у.е.

Для предприятия №19:

=27562+3500,5+2687,5+39840+1460,5+480,5=75531 у.е.

Для предприятия №20:

=5624,5+550+939,5+4186,5+98,5+91=11490 у.е.

Рассчитаем долю каждой составляющей каждого предприятия:

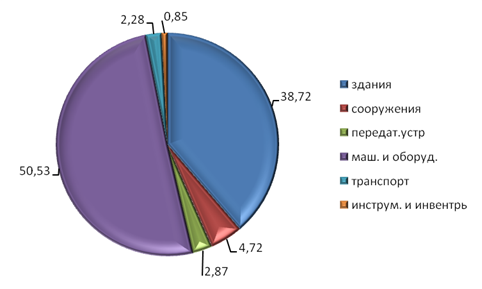

Для предприятия №1 6:

· здания = × 100% = 38,72%

· сооружения =  × 100% = 4,72%

× 100% = 4,72%

· передат.устр. =  × 100% = 2,87%

× 100% = 2,87%

· маш. и оборудов. =  × 100% = 50,53%

× 100% = 50,53%

· транспорт =  × 100% = 2,28%

× 100% = 2,28%

· инструм.и инвентр.=  × 100% = 0,85%

× 100% = 0,85%

Для предприятия №1 7:

· здания = × 100% = 46,14%

· сооружения =  × 100% = 3,55%

× 100% = 3,55%

· передат.устр. =  × 100% = 4,16%

× 100% = 4,16%

· маш. и оборудов. =  × 100% = 43,86%

× 100% = 43,86%

· транспорт =  × 100% = 1,59%

× 100% = 1,59%

· инструм.и инвентр.=  × 100% = 0,67%

× 100% = 0,67%

№16

№17

Рис. 4 Структура промышленно-производственных фондов предприятий

Для предприятия №18:

· здания = × 100% = 30,75%

· сооружения =  × 100% = 8,78%

× 100% = 8,78%

· передат.устр. =  × 100% = 2,79%

× 100% = 2,79%

· маш. и оборудов. =  × 100% = 54,85%

× 100% = 54,85%

· транспорт =  × 100% = 1,95%

× 100% = 1,95%

· инструм.и инвентр.=  × 100% = 0,85%

× 100% = 0,85%

Рис. 5 Структура ППФ предприятия №18

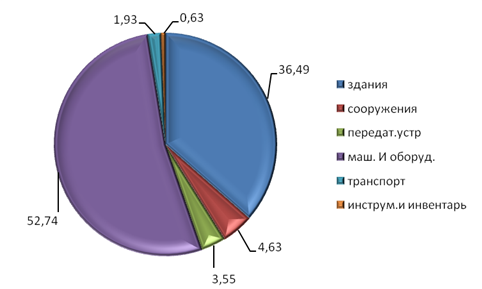

Для предприятия №19:

· здания = × 100% = 36,49%

· сооружения = × 100% = 4,63%

· передат.устр. =  × 100% = 3,55%

× 100% = 3,55%

· маш. и оборудов. =  × 100% = 52,74%

× 100% = 52,74%

· транспорт =  × 100% = 1,93%

× 100% = 1,93%

· инструм.и инвентр.=  × 100% = 0,63%

× 100% = 0,63%

№19

№20

Рис. 6 Структура промышленно-производственных фондов предприятий

Для предприятия №20:

· здания = × 100% = 48,95%

· сооружения =  × 100% = 4,78%

× 100% = 4,78%

· передат.устр. =  × 100% = 8,17%

× 100% = 8,17%

· маш. и оборудов. =  × 100% = 36,43%

× 100% = 36,43%

· транспорт =  × 100% = 0,85%

× 100% = 0,85%

· инструм.и инвентр.=  × 100% = 0,79%

× 100% = 0,79%

Теперь построим секторные диаграммы для каждой фирмы по ее составляющим, чтобы нагляднее увидеть структуру этих предприятий.

Судя по диаграммам, самый большой процент зданий у 20 предприятия – 48,95%; машин и оборудования больше всего на 18 предприятии – 54,85%.А вот на 20 предприятии очень мало транспорта всего лишь – 0,85%.

|

из

5.00

|

Обсуждение в статье: Понятие основных фондов и задачи их изучения на предприятии. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы