|

Главная |

Методики формирования бюджета денежных средств.

|

из

5.00

|

Заявочно-договорная методика формирования БДДС. Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща или В. Хруцкого позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи в дополнении к традиционной методике может быть предложена заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря на основе заявок на расходование денежных средств. Ключевая особенность данной методики формирования БДДС заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

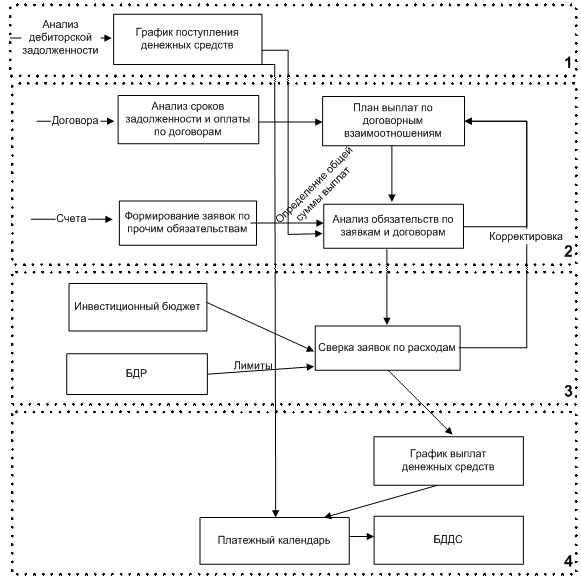

Заявочно-договорная методика формирования БДДС представлена на рисунке 2.

При планировании поступлений денежных средств (блок 1 на рис.2) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями (Поступления).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

§ сроки погашения дебиторской задолженности;

§ процент поступающих авансов от общей суммы, реализуемой продукции (товара);

§ сроки от получения авансов до исполнения предприятием соответствующих обязательств;

§ процент «безнадежных» долгов в общей доле предъявленных покупателям счетов.

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления - Сальдо кон - Резерв , где

§ Сальдо нач - фактический (при отсутствии таких данных - плановый) остаток денежных средств на начало периода планирования;

§ Сальдо кон - планируемый остаток денежных средств на конец периода планирования;

§ Резерв - резерв денежных средств на незапланированные, чрезвычайные выплаты.

Рисунок 2. Заявочно - договорная методика формирования БДДС.

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.2). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документзаявка (Примерный формат табличной части заявки приведен в табл. 2). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки – наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Таблица 2.

Формат заявки

| № п/п | Наименование товара, услуги | Дата | Приоритет | Вид деят./ объект строительства | Контрагент | Договор, счет | Количе-ство | Сумма |

Периодичность составления заявок соответствует периодичности планирования бюджета. При использовании нескольких различных по интервалу планов составление заявок производится по каждому периоду.

При получении заявок по всем структурным подразделениям Предприятия проводится анализ поступивших данных. Составление графика выплат денежных средств проводится в два этапа:

§ определение назначения выплат;

§ определение дат выплат.

На первом этапе после определения максимальной суммы выплат (Выплаты) производится выбор наиболее приоритетных статей оплат. Если максимальной суммы выплат недостаточно, чтобы покрыть свои наиболее приоритетные (обязательные к уплате) статьи, то делается вывод о необходимости получения кредита, займа в размере, необходимом для оплаты этих расходов. Кредиты и займы увеличивают поступления Предприятия за планируемый период, но увеличивают выплаты следующих периодов.

На втором этапе проводится определение дат выплат. Для этого составляется график поступлений денежных средств, на основе которого определяется остаток денежных средств на каждый шаг планирования (минимальный, неделимый период планирования – например, день, неделя и т.д.).

Таблица 3.

Форма плана-календаря движения денежных средств.

| Дата | Остаток на начало | Поступление | Выплаты | Остаток на конец |

Изначально определяются сроки наиболее приоритетных статей выплат исходя из требуемых сроков оплаты и возможностей Предприятия по выполнению этих обязательств. Далее сроки оплаты определяются по остальным статьям, начиная с наиболее приоритетных статей, и заканчивая менее приоритетными. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало, конец периода.

Кроме того, сумма выплат по статьям формируется с учетом лимитов по расходам для каждого подразделения, устанавливаемых на основе планового БДР и инвестиционного бюджета (блок 3 на рис.2). В случае, если выплаты являются целесообразными и необходимыми, принимается решение о внесение корректировок в БДР и инвестиционный бюджет.

После выбора статей и определения сроков оплат, заполняются графы заявок подразделений, подтверждающие оплату выбранных статей в определенные сроки в планируемой сумме и количестве. В табл. 4 приведены графы табличной части заявки, заполняемой лицом, ответственным за определение сроков и статей выплат.

Таблица 4.

| Утв. количество | Утвержденная сумма оплаты | Дата оплаты |

Заявки с утвержденными сроками и статьями оплат возвращаются руководителям подразделения. При формировании заявок на следующий период руководители подразделений вправе вновь указать в заявке статьи, не прошедшие (не получившие подтверждение об оплате) в предыдущие периоды.

На основе отчета по утвержденным заявкам (графика по выплатам), а также графика поступлений денежных средств формируется платежный календарь (Таблица 3), а на основе последнего - БДДС (блок 4 на рис.2).

Важным аспектом заявочно-договорной методики наряду с технологией составления является организация работ по планированию. Методика формирования БДДС должна входить в состав положения о планировании на предприятии (быть закрепленной во внутренних нормативных документах) и быть обязательной к применению для всех подразделений.

Заявки за период группированные, и выведенные в форме отчета по подразделениям, представляются руководителю, ответственному за расход денежных средств. Отчет анализируется по приоритету заявок, по статьям расходов, по видам деятельности, и по каждой строке заявки проставляются сумма и дата оплаты по заявкам. Не утвержденные заявки должны быть предоставлены в следующий месяц наравне с новыми заявками.

При организации планирования необходимо предусмотреть операции контроля:

- соответствия статей БДДС лимитам (определяемых БДР и инвестиционным бюджетом);

- целесообразность производимых расходов и перерасходов (сравнение с производственной программой);

- лимита остатков денежных средств на конец периода на случай непредвиденных расходов;

- контроль отсутствия «кассовых» разрывов.

Контроль осуществляется в соответствии с положением о планировании, основными принципами которого являются:

- соответствие поданных заявок финансовому плану;

- осуществление платежей на основе письменных заявок служб-инициаторов;

- перечисление денежных средств производится в соответствии с реестром на оплату, утверждённым Финансовым директором.

Заявки на оплату поданные подразделениями сверх плана оплачиваются только с разрешения Генерального директора (или лицом, его замещающего).

При образовании «кассовых разрывов» (т.е. ситуации, когда расходная часть бюджета превышает доходную, и итоговое сальдо денежных средств на конкретную дату становится отрицательным) предпринимаются меры по их устранению – решение по «урезанию» расходов (или смещение расходов во времени) или получение банковского кредита [6, стр. 310].

Дополнительно к бюджету движения денежных средств рекомендуется составлять и Платежный календарь, который удобно делать как планово-учетную форму. Тогда из этого документа видна динамика платежей, что позволяет синхронизировать поступления и выплаты денежных средств в оперативном режиме и обеспечивать соблюдение приоритетов платежей.

Контроль за исполнением бюджетов может состоять из двух уровней: первый — нижний на уровне центров финансового учета (подразделений) — возлагается на их руководителей; второй — верхний — возлагается на финансово-экономическую службу и бухгалтерию.

Кассовый бюджет является частью основного бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и т. д.

В системе управленческого учета должны формироваться внутрифирменные отчеты о денежных потоках. Для целей управления денежными потоками внутренние отчеты о денежных потоках предлагается формировать по центрам ответственности или центрам финансового учета в рамках:

| - | отделов; |

| - | источников поступления средств; |

| - | источников расходования средств. |

Для этого могут быть использованы аналитические счета второго, третьего порядка на синтетических счетах (50, 51, 52, 55, 57, 58, 60, 62, 76) и регистры аналитического учета.

Для организации центров ответственности в предлагаемом порядке не требуется проведения существенных изменений сложившейся организационной структуры управления и организации учета денежных потоков.

В современных условиях хозяйствования назрела необходимость организации управленческого учета на предприятиях страны. При этом управленческий учет не должен толковаться исключительно как учет затрат на производство. Возможности системы управленческого учета значительно шире и вряд ли логично пренебрегать ими [5, стр. 350]. В рамках управленческого учета можно обеспечить организацию учета не только издержек производства, но и движения денежных средств конкретных подразделений с целью выявления их вклада как в общую прибыль предприятия, так и в обеспечение устойчивого финансового положения на базе самофинансирования. Способность подразделения генерировать приток денежных средств не менее важна для целей управления, чем прибыльность данного подразделения.

Таким образом, совмещение производственных и структурных центров ответственности будет способствовать организациям в формировании полной, достоверной учетно-аналитической информации о состоянии денежных потоков, необходимой для обеспечения и поддержания ликвидности и повышения эффективности управления деятельностью предприятий.

Заключение.

В последние несколько лет обострилась полемика вокруг управленческого учета в России. Если понятие "бухгалтерский учет" определено законодательно, то термин "управленческий учет" в России не регламентирован и допускает много разных толкований. Одни трактуют его, как сложную систему внутреннего управления экономикой предприятия; другие как ненастоящую науку, цели, задачи и методы которой непонятны.

Любой вид учета – это система наблюдения и контроля, которая формирует информацию обратной связи в управлении экономическими организациями и их объединениями. В управленческом учете формируется внутренняя информация о деятельности организации для конкретных нужд управления. Данные внутренней отчетности позволяют администрации принимать необходимые эффективные решения и информация, которой они пользуются, не должна вводить их в заблуждение, а отличаться большей правдивостью. Отчетность, предназначенная для внешних пользователей, должна формировать нужный для сторонних лиц образ организации. Следовательно, финансовый учет ориентирован на внешних, а управленческий – на внутренних пользователей.

Основной задачей управленческого учета является планирование и контроль деятельности предприятия. Функции планирования и контроля сконцентрированы на бюджете или как иначе называют финансовой смете. Бюджет распределяет долгосрочные планы предприятия на краткосрочные и среднесрочные, требует системной отчетности о результатах хозяйственной деятельности. Эта отчетность раз-рабатывается для того, чтобы ориентироваться в выполнении долгосрочных программ. Бюджет предприятия представляет собой своего рода эталон, базу и служит средством эффективного финансового контроля в течение предусмотренного периода. Идеальной является ситуация, когда бюджет, определенный в начале отчетного периода, будет отражаться в финансовых отчетах, составленных на конец отчетного периода. Создание ежегодного бюджета представляет собой процесс управления от руководства до работников операционного уровня и является жизненно важным для поддержания эффективного финансового управления.

Процесс составления бюджетов – один из важнейших в системе планирования и контроля в управленческом учете. Бюджет должен представлять информацию доступным и ясным образом так, чтобы его содержание было понятно пользователю. Избыток информации затрудняет понимание значения и точности данных, недостаточность информации может привести к непониманию основных ограничений и взаимосвязей данных принятых в документе.

Список литературы:

1. Апчерч А. Управленческий учет: принципы и практика: учебник/ А. Апчерч. – М.: Финансы и статистика, 2002. – 952 с.

2. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие / ВЗФЭИ. – 6-е изд., испр.- М.: Омега-Л, 2007. – 570 с.

3. Вил Р., Палий В. Управленческий учет. М.: ИНФРА-М, 2006. – 200 с.

4. Каверина О. Д. Управленческий учет системы, методы, процедуры: учебник . – М. : Финансы и статистика, 2008. – 350 с.

5. Карпов. А. Бюджетирование как инструмент управления: учебник/ А. Карпов. – М. : Результат и качество, 2007. – 400 с.

6. Лихачева О. Н. Финансовое планирование на предприятии : учеб.

пособие / О. Н. Лихачева. – М.: ООО «ТК Велби», 2006. – 364 с.

7. Николаева О.Е., Шишкова Т. Управленческий учет.- 6-е изд. - М.: Едиториал УРСС, 2006. – 320 с.

8. Управленческий учет: Учебник./Шеремет А.Д., Николаева О.Е., Полякова С.И. – 4-е изд., перераб. и доп. - М.: Инфра-М, 2009. – 429 с.

|

из

5.00

|

Обсуждение в статье: Методики формирования бюджета денежных средств. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы