Известны следующие данные по основным показателям деятельности крупных коммерческих банков, млн.руб (таблица 1.1). Коэффициент 2,6.

Таблица 1.1 Показатели деятельности банков

Банк

Работающие рисковые активы

Собственный капитал

Привлеченные средства

Прибыль

«Нефтяной»

10661,0

4345,1

732,2

82,2

Фондсервисбанк

11156,6

2512,1

1421,9

120,4

Нижегородпром-стройбанк

11897,6

3911,2

575,9

348,7

Экспобанк

12093,1

3995,9

1199,4

105,0

«Юниаструм»

12307,4

3340,7

1466,7

194,5

Межтопэнергобанк

13316,2

4757,7

346,3

244,1

Оргэсбанк

13328,9

5166,2

317,2

3080,0

СКБ-Банк

13445,1

2848,3

534,0

83,2

Конверсбанк

13588,9

5841,4

3035,5

569,4

Мастер-банк

14454,2

7481,0

686,9

1081,1

Сибирское О. В. К.

14844,4

2301,8

130,5

409,2

«Таврический»

15024,4

3337,1

23,1

185,9

«Кредит-Урал»

15510,8

4721,6

62,4

1037,7

Лефко-Банк

15860,8

6353,9

2245,4

83,5

Пересвет»

16836,0

3029,3

318,8

689,5

Интерпромбанк

17122,3

2177,8

208,0

6328,4

Транскапиталбанк»

17383,1

3162,6

1613,0

445,4

Новикомбанк

17648,3

3119,0

262,1

4270,0

"Россия"

18110,0

3451,8

75,7

669,8

Югбанк

18332,6

2614,3

67,6

294,3

МИБ

18696,3

6938,9

300,0

1069,9

«Стройкредит»

18701,5

3008,5

130,0

130,5

Славинвестбанк

18932,7

3594,8

1521,5

396,2

Промторгбанк

19340,9

5591,0

72,8

132,3

«Северная казна»

20577,7

2882,4

267,0

294,3

Первое О. В. К.

20932,9

2614,3

8141,4

14,0

Московский Кредитный

21222,5

5070,0

3304,6

190,3

Абсолют Банк

21632,3

4455,9

7735,0

67,6

ВЭБ Инвест банк

24808,7

5557,0

4204,5

352,0

Татфондбанк

27392,8

6796,1

3262,2

286,0

Итого

505160,0

124977,6

44261,6

23255,4

Среднее значение

16838,7

4165,9

1475,4

775,2

Решение:

1. Проведем группировку банков по размеру работающих рисковых активов, образовав 5 групп с равными интервалами.

Ширина равного интервала определяется по формуле:

Сформируем интервалы группировки – (10661-14007,4); (14007,4-17353,8); (17353,8)-20700); (20700-24046,4); (24046,4-27392,8). Для построения самой группировки построим рабочую таблицу 1.2.

Груп-пы

Банк

Работающие рисковые активы

Собственный капитал

Привлеченные средства

Прибыль

1 группа

Нефтяной

10661,0

4345,1

732,2

82,2

Фондсервисбанк

11156,6

2512,1

1421,9

120,4

Нижегородпромстройбанк

11897,6

3911,2

575,9

348,7

Экспобанк

12093,1

3995,9

1199,4

105,0

Юниаструм

12307,4

3340,7

1466,7

194,5

Межтопэнергобанк

13316,2

4757,7

346,3

244,1

Оргэсбанк

13328,9

5166,2

317,2

3080,0

СКБ-банк

13445,1

2848,3

534,0

83,2

Конверсбанк

13588,9

5841,4

3035,5

569,4

Итого по 1 группе = 9 банков

111794,8

36718,8

9629,1

4827,4

2 группа

Мастер-банк

14454,2

7481,0

686,9

1081,1

Сибирское О.В.К.

14844,4

2301,8

130,5

409,2

Таврический

15024,4

3337,1

23,1

185,9

Кредит-Урал

15510,8

4721,6

62,4

1037,7

Лефко-банк

15860,8

6353,9

2245,4

83,5

Пересвет

16836,0

3029,3

318,8

689,5

Интерпромбанк

17122,3

2177,8

208,0

6328,4

Итого по 2 группе = 7 банков

109652,9

29402,4

3675,1

9815,3

3 группа

Транкапиталбанк

17383,1

3162,6

1613,0

445,4

Новинкомбанк

17648,3

3119,0

262,1

4270,0

Россия

18110,0

3451,8

75,7

669,8

Югбанк

18332,6

2614,3

67,6

294,3

МИБ

18696,3

6938,9

300,0

1069,9

Сройкредит

18701,5

3008,5

130,0

130,5

Славинвестбанк

18932,7

3594,8

1521,5

396,2

Промторгбанк

19340,9

5591,0

72,8

132,3

Северная казна

20577,7

2882,4

267,0

294,3

Итого по 3 группе = 9 банков

167723,1

34363,2

4309,8

7702,8

4 группа

Первое О.В.К.

20932,9

2614,3

8141,4

14,0

МК

21222,5

5070,0

3304,6

190,3

Абсолют банк

21632,3

4455,9

7735,0

67,6

Итого по 4 группе= 3 банка

63787,6

12140,2

19181,0

272,0

5 группа

ВЭБ Инвет Банк

24808,7

5557,0

4204,5

352,0

Татфондбанк

27392,8

6796,1

3262,2

286,0

Итого по 5 группе= 2 банка

52201,5

12353,1

7466,7

638,0

По итоговым данным из рабочей таблицы построим аналитическую группировку, рассчитав все показатели в среднем по группам, а также другие необходимые показатели. Каждую группу охарактеризуем числом банков, размером рисковых активов, собственного капитала, привлеченных средств и прибыли.

Результаты представлены в таблице 1.3.

Группы

Число банков

Работающие рисковые активы

Собственный капитал

Привлеченные средства

Прибыль

Итого

в среднем

Итого

в среднем

Итого

в среднем

Итого

в среднем

1 группа

9

111794,8

12421,6

36718,8

4079,8

9629,1

1069,9

4827,4

536,3

2 группа

7

109652,9

15664,7

29402,4

4200,3

3675,1

525,0

9815,3

1402,1

3 группа

9

167723,1

18635,9

34363,2

3818,1

4309,8

478,8

7702,8

855,8

4 группа

3

63787,6

21262,5

12140,2

4046,7

19181

6393,6

272

90,6

5 группа

2

52201,5

26100,7

12353,1

6176,5

7466,7

3733,3

638

319,0

По каждой группе рассчитаем вышеперечисленные показатели в среднем на 1 банк. Рассчитаем коэффициент доходности капитала (прибыль/собственный капитал), рентабельность рисковых активов (прибыль/рисковые активы), коэффициент достаточности капитала (собственный капитал/рисковые активы) и представим их в таблице 1.4

Группы

Число банков

Коэффициент доходности капитала

Рентабельность рисковых активов

Коэффициент достаточности капитала

1 группа

9

0,13

0,04

0,33

2 группа

7

0,33

0,09

0,27

3 группа

9

0,22

0,05

0,20

4 группа

3

0,02

0,004

0,19

5 группа

2

0,05

0,01

0,24

По результатам проведенной аналитической группировки банков по величине работающих рисковых активов, собственного капитала, привлеченных средств, прибыли и итогам расчетных показателей можно сделать следующие выводы:

- наибольшее количество банков -1 и 3 группы - по 9 банков в каждой с размером рисковых активов в среднем на один банк –12421,64 и 18635,90млн. руб.;

- самый высокий коэффициент доходности капитала у 2 группы- 0,33 (7 банков);

- самая высокая рентабельность рисковых активов также у 2 группы – 0,09;

- самый высокий коэффициент достаточности капитала у 1 группы – 0,33 (9 банков)

2.По сгруппированным данным рассчитаем:

а) модальное и медиальное значение рисковых активов;

= 13398,93 млн.руб.

= 18190,39 млн. руб.

Наиболее часто встречаются коммерческие банки с величиной работающих рисковых активов 13398,93 и 18190,39 млн. руб.

млн. руб.

Одна половина из всех коммерческих банков имеет величину работающих рисковых активов меньше млн. руб., другая больше, чем млн. руб.

б) показатели вариации банков по размеру рисковых активов.

Для расчетов показателей вариации банков по размеру рисковых активов заполним таблицу 1.5:

Группы

Число банков в группе, fi

Среднее значение работающих активов по группе, xi

xifi

xi-xср

(xi-xср)fi

(xi-xср)2

(xi-xср)2fi

1 группа

9

12125,0

109124,7

-296,7

-2670,1

88015,73

792141,53

2 группа

7

15788,2

110517,7

123,5

864,8

15261,43

106829,98

3 группа

9

18980,4

170823,5

344,5

3100,4

118670,30

1068032,68

4 группа

3

21282,6

63847,7

20,0

60,1

400,80

1202,40

5 группа

2

26100,8

52201,5

0,00

0

0,00

0,00

Итого:

30

94276,9

482644,4

191,4

1355,1

222348,25

1968206,60

R= хmax – хmin = 27392,8-10661,0= 16731,8 млн. руб.,

где R – размах вариации

млн. руб.,

где d- среднее линейное отклонение

млн. руб.,

где - среднее значение работающих рисковых активов

млн. руб.2,

где - дисперсия

,

где К - коэффициент вариации

Так как значение меньше 33%, то совокупность банков по работающим рисковым активам считается однородной.

3.Построим уравнение регрессии зависимости между величиной собственного капитала и объемом привлеченных средств. Для этого:

-рассчитаем параметры а1 и а0 уравнения регрессии . Для этого заполним таблицу 1.6.

Таблица 1.6

Банк

Собственный капитал

Привлеченные средства

у

х

ух

у2

х2

«Нефтяной»

4345,1

732,2

3181482,22

18879894,01

536116,84

Фондсервисбанк

2512,1

1421,9

3571954,99

6310646,41

2021799,61

Нижегородпром-стройбанк

3911,2

575,9

2252460,08

15297485,44

331660,81

Экспобанк

3995,9

1199,4

4792682,46

15967216,81

1438560,36

«Юниаструм»

3340,7

1466,7

4899804,69

11160276,49

2151208,89

Межтопэнергобанк

4757,7

346,3

1647591,51

22635709,29

119923,69

Оргэсбанк

5166,2

317,2

1638718,64

26689622,44

100615,84

СКБ-Банк

2848,3

534,0

1520992,2

8112812,89

285156

Конверсбанк

5841,4

3035,5

17731569,7

34121953,96

9214260,25

Мастер-банк

7481,0

686,9

5138698,9

55965361

471831,61

Сибирское О. В. К.

2301,8

130,5

300384,9

5298283,24

17030,25

«Таврический»

3337,1

23,1

77087,01

11136236,41

533,61

«Кредит-Урал»

4721,6

62,4

294627,84

22293506,56

3893,76

Лефко-Банк

6353,9

2245,4

14267047,06

40372045,21

5041821,16

Пересвет»

3029,3

318,8

965740,84

9176658,49

101633,44

Интерпромбанк

2177,8

208,0

452982,4

4742812,84

43264

Транскапиталбанк»

3162,6

1613,0

5101273,8

10002038,76

2601769

Новикомбанк

3119,0

262,1

817489,9

9728161

68696,41

"Россия"

3451,8

75,7

261301,26

11914923,24

5730,49

Югбанк

2614,3

67,6

176726,68

6834564,49

4569,76

МИБ

6938,9

300,0

2081670

48148333,21

90000

«Стройкредит»

3008,5

130,0

391105

9051072,25

16900

Славинвестбанк

3594,8

1521,5

5469488,2

12922587,04

2314962,25

Промторгбанк

5591,0

72,8

407024,8

31259281

5299,84

«Северная казна»

2882,4

267,0

769600,8

8308229,76

71289

Первое О. В. К.

2614,3

8141,4

21284062,02

6834564,49

66282393,96

Московский Кредитный

5070,0

3304,6

16754322

25704900

10920381,16

Абсолют Банк

4455,9

7735,0

34466386,5

19855044,81

59830225

ВЭБ Инвест банк

5557,0

4204,5

23364406,5

30880249

17677820,25

Татфондбанк

6796,1

3262,2

22170237,42

46186975,21

10641948,84

Итого

124977,6

44261,6

196248984,2

585790984,2

192410748,5

Среднее значение

4165,92

1475,39

6541632,81

19526366,14

6413691,62

Параметры уравнения регрессии рассчитываются по формулам:

= +0,09х

Так как а1>0, показывает, что при увеличении объема привлеченных средств на 1 млн.руб. будет расти собственный капитал на 0,1 млн.руб.

-изобразим графически линию регрессии:

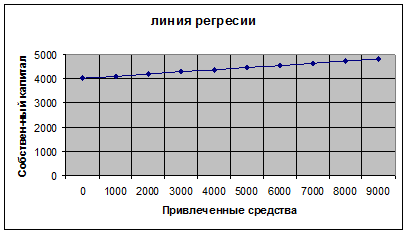

Собственный капитал (yх)

Привлеченные средства (х)

4028,27

0

4118,27

1000

4208,27

2004

4298,27

3000

4388,27

4000

4478,27

5000

4568,27

6000

4658,27

7000

4748,27

8000

4838,27

9000

4.Оценим степень связи между величиной собственного капитала и объемом привлеченных ресурсов с помощью коэффициента корреляции.

Коэффициент корреляции найдем по формуле:

ryx= 0,09* означает плохую прямую связь между признаками у и х, так как модуль ryx близок к 0.

Коэффициент детерминации найдем по формуле:

показывает, что 1% результативного признака у объясняется вариацией х. Таким образом, 1 % привлеченных средств объясняется собственным капиталом. На долю прочих факторов приходится 99%.

5.Определим коэффициент эластичности.

Коэффициент эластичности показывает средние изменения результативного признака при изменении факторного признака на 1%. Таким образом, с возрастанием привлеченных средств на 1% следует ожидать повышения собственного капитала в среднем на 0,033%.

Задание 2

Имеются следующие данные о депозитах физических лиц в кредитных организациях

Таблица 2.1 Депозиты физических лиц

Годы

Депозиты, млрд.руб

Пятилетняя скользящая средняя

на рублевых счетах

на валютных счетах

на рублевых счетах

на валютных счетах

1999

1687,7

1033,5

(1687,7+1615,4+1790,4+

+1537,9+1601,1):5=1646,5

(1033,5+1019,5+1036,6+782,3+806,8):5=935,7

2000

1615,4

1019,5

(1615,4+1790,4+1537,9+ 1601,1+1822,9):5=1673,5

(1019,5+1036,6+782,3+806,8+812,2):5=891,5

2001

1790,4

1036,6

(1790,4+1537,9+1601,1 + 1822,9+1834,8):5=1717,4

(1036,6+782,3+806,8+812,2 +874,1):5=862,4

2002

1537,9

782,3

(1537,9+1601,1+1822,9 + 1834,8+1869,1):5=1733,2

(782,3+806,8+812,2+874,1 + 905,1):5=836,1

2003

1601,1

806,8

(1601,1+1822,9+ 1834,8+1869,1+1896,7):5=1804,9

(806,8+812,2+874,1+905,1 + 1030,6):5=885,8

2004

1822,9

812,2

(1822,9+1834,8+1869,1+1896,7 +1949,5):5=1874,6

(812,2+874,1+905,1+1030,6 + 1036,6):5=931,7

2005

1834,8

874,1

(1834,8+1869,1+1896,7+1949,5 +2044,4):5=1918,9

(874,1+905,1+1030,6+1036,6 + 1041,8):5=977,7

2006

1869,1

905,1

(1869,1+1896,7+1949,5+2044,4 +2097,9):5=1971,5

(905,1+1030,6+1036,6+1041,8 +1049,9):5=1012,8

2007

1896,7

1030,6

2008

1949,5

1036,6

2009

2044,4

1041,8

2010

2097,9

1049,9

Решение:

1.Проанализируем структуру депозитов физических лиц по годам, сделаем вывод, как менялась доля рублевых и валютных средств в депозитах. Заполним табл. 2.2.

коммерческий банк уравнение регрессия

Таблица 2.2 – Изменение относительных показателей структуры депозитов

Годы

Депозиты, млрд. руб.

Общ. сумма депозитов, млрд. руб.

Относ. показатели структуры, %

Изменение относ. показателей, %

цепной

базисный

на рублевых счетах

на валютных счетах

на рубл. счетах

на валют-ных счетах

на рубл. счетах

на валют-ных счетах

на рубл. счетах

на валют. счетах

1999

1687,7

1033,5

2721,2

62,0

38,0

-

-

-

-

2000

1615,4

1019,5

2634,8

61,3

38,7

-0,7

0,7

-0,7

0,7

2001

1790,4

1036,6

2827,0

63,3

36,7

2,0

-2,0

1,3

-1,3

2002

1537,9

782,3

2320,2

66,3

33,7

3,0

-3,0

4,3

-4,3

2003

1601,1

806,8

2407,9

66,5

33,5

0,2

-0,2

4,5

-4,5

2004

1822,9

812,2

2635,1

69,2

30,8

2,7

-2,7

7,2

-7,2

2005

1834,8

874,1

2708,9

67,7

32,3

-1,5

1,5

5,7

-5,7

2006

1869,1

905,1

2774,2

67,4

32,6

-0,3

0,3

5,4

-5,4

2007

1896,7

1030,6

2927,3

64,8

35,2

-2,6

2,6

2,8

-2,8

2008

1949,5

1036,6

2986,1

65,3

34,7

0,5

-0,5

3,3

-3,3

2009

2044,4

1041,8

3086,2

66,2

33,8

0,9

-0,9

4,2

-4,2

2010

2097,9

1049,9

3147,8

66,6

33,4

0,4

-0,4

4,6

-4,6

Ср.

1812,3

952,4

2764,7

65,6

34,4

-0,3

0,3

3,9

-3,9

Вывод: за период 1999-2010 гг. среднее значение доли депозитов на рублевых счетах составило - 65,6%, на валютных счетах – 34,4%. За этот период, в среднем, доля рублевых депозитов возросла на 0,4%, соответственно валютных – уменьшилась на 0,4%. В сравнении с 1999 годом, в среднем, доля рублевых депозитов увеличилась на 3,9%, доля валютных депозитов - уменьшилась на 3,9%. В среднем на 1 млрд.руб. депозитов на валютных счетах приходится 1,9 млрд.руб. депозитов на рублевых счетах.

2.Проведем анализ динамики общей суммы депозитов физических лиц (на рублевых и валютных счетах) путем расчета показателей анализа ряда динамики:

е) среднегодового темпа роста и прироста (цепного и базисного).

Результаты расчетов представим в виде таблицы и сделаем выводы.

Для этого заполним таблицу 2.3.

Таблица 2.3

Годы

Общ.сумма депозитов физ. лиц, млрд. руб.

у

Абс. прирост ∆у, млрд. руб.

темп роста Тр, %

темп прироста Тпр=Тр-100 %

А%, млрд. руб.

Цеп.

уi-уi-1

Базис.

уi-у0

Цеп

Базис

Цеп.

Базис.

1999

2721,2

-

-

-

-

-

-

-

2000

2634,8

-86,3

86,3

96,8

96,8

-3,2

-3,2

27,21

2001

2827,0

192,1

105,8

107,3

103,9

7,3

3,9

26,35

2002

2320,2

-506,7

-400,9

82,1

85,3

-17,9

-14,7

28,27

2003

2407,9

87,6

-313,3

103,8

88,5

3,8

-11,5

23,20

2004

2635,1

227,2

-86,1

109,4

96,8

9,4

-3,2

24,08

2005

2708,9

73,8

-12,2

102,8

99,6

2,8

-0,4

26,35

2006

2774,2

65,3

53,0

102,4

101,9

2,4

1,9

27,09

2007

2927,3

153,1

206,2

105,5

107,6

5,5

7,6

27,74

2008

2986,1

58,8

264,9

102,0

109,7

2

9,7

29,27

2009

3086,2

100,1

365,0

103,4

113,4

3,4

13,4

29,86

2010

3147,8

61,6

426,7

102,0

115,7

2

15,7

30,86

=

2764,7

38,8

= , = ,

где - среднегодовой абсолютный прирост

= =38,8 млрд. руб.

= 38,8млрд. руб.

Определим среднегодовой темп роста

=

= 101,3%

= = = 101,3 %

Определим среднегодовой темп прироста

= -100% = 101,3-100=1,3 %

= -100% = 101,3-100=1,3 %

3.Произведем выравнивание ряда динамики:

а) методом пятилетней скользящей средней;

Сущность метода скользящей средней заключается в том, что исчисляется средний уровень из определенного числа первых по счету уровней, затем из такого же числа уровней, но начиная со второго по счету, далее начиная с третьего и т.д. Расчет пятилетней скользящей средней приведен в таблице 2.1.

б) методом аналитического выравнивания (расчет выполните для прямолинейной зависимости).

Представим общую тенденцию развития как прямолинейную функцию времени:

,

где а0, а1-параметры уравнения, t-время.

Используя метод наименьших квадратов, получим:

Для определения параметров составим расчетную таблицу 2.4.

= 13398,93 млн.руб.

= 13398,93 млн.руб.

млн. руб.

млн. руб. млн. руб., другая больше, чем

млн. руб., другая больше, чем  млн. руб.

млн. руб. млн. руб.,

млн. руб., млн. руб.,

млн. руб., - среднее значение работающих рисковых активов

- среднее значение работающих рисковых активов млн. руб.2,

млн. руб.2, - дисперсия

- дисперсия ,

,

- коэффициент вариации

- коэффициент вариации меньше 33%, то совокупность банков по работающим рисковым активам считается однородной.

меньше 33%, то совокупность банков по работающим рисковым активам считается однородной. . Для этого заполним таблицу 1.6.

. Для этого заполним таблицу 1.6.

=

=  +0,09х

+0,09х

означает плохую прямую связь между признаками у и х, так как модуль ryx близок к 0.

означает плохую прямую связь между признаками у и х, так как модуль ryx близок к 0. показывает, что 1% результативного признака у объясняется вариацией х. Таким образом, 1 % привлеченных средств объясняется собственным капиталом. На долю прочих факторов приходится 99%.

показывает, что 1% результативного признака у объясняется вариацией х. Таким образом, 1 % привлеченных средств объясняется собственным капиталом. На долю прочих факторов приходится 99%.

=

=

,

,  ,

, =38,8 млрд. руб.

=38,8 млрд. руб. = 38,8млрд. руб.

= 38,8млрд. руб. =

=

= 101,3%

= 101,3% =

=  =

=  = 101,3 %

= 101,3 % =

=  =

=  -100% = 101,3-100=1,3 %

-100% = 101,3-100=1,3 % ,

,