|

Главная |

Учет прочих доходов и расходов организации

|

из

5.00

|

Кроме продукции (работ, услуг) организации могут реализовывать основные средства, нематериальные активы, производственные запасы, ценные бумаги и другие активы, получая при этом доходы и имея определенные расходы.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

· поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, - в корреспонденции со счетами учета расчетов или денежных средств;

· поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, - в корреспонденции со счетами учета расчетов или денежных средств;

· поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам - в корреспонденции со счетами учета расчетов;

· прибыль, полученная организацией по договору простого товарищества, - в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по причитающимся дивидендам и другим доходам»);

· поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров, - в корреспонденции со счетами учета расчетов или денежных средств;

· поступления от операций с тарой - в корреспонденции со счетами учета тары и расчетов;

· проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, - в корреспонденции со счетами учета финансовых вложений или денежных средств;

· штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, - в корреспонденции со счетами учета расчетов или денежных средств;

· поступления, связанные с безвозмездным получением активов, -в корреспонденции со счетом учета доходов будущих периодов;

· поступления в возмещение причиненных организации убытков -в корреспонденции со счетами учета расчетов;

· прибыль прошлых лет, выявленная в отчетном году, - в корреспонденции со счетами учета расчетов;

· суммы кредиторской задолженности, по которым истек срок исковой давности, - в корреспонденции со счетами учета кредиторской задолженности;

· курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций, - в корреспонденции со счетами учета затрат;

· остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции со счетами учета соответствующих активов;

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции, - в корреспонденции со счетами учета затрат;

· расходы по операциям с тарой - в корреспонденции со счетами учета затрат;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), - в корреспонденции со счетами учета расчетов или денежных средств;

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями, - в корреспонденции со счетами учета расчетов;

· штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате, - в корреспонденции со счетами учета расчетов или денежных средств;

· расходы на содержание производственных мощностей и объектов, находящихся на консервации, - в корреспонденции со счетами учета затрат;

· возмещение причиненных организацией убытков - в корреспонденции со счетами учета расчетов;

· убытки прошлых лет, признанные в отчетном году, - в корреспонденции со счетами учета расчетов, начислений амортизации и др.;

· отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам - в корреспонденции со счетами учета этих резервов;

· суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, в корреспонденции со счетами учета дебиторской задолженности;

· курсовые разницы - в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др.;

· расходы, связанные с рассмотрением дел в судах, - в корреспонденции со счетами учета расчетов и др.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами.

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы.

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

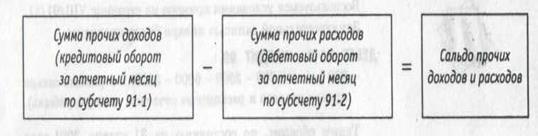

Записи по субсчетам 91-1 «Прочие доходы» и 91 - 2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота,) по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции обеспечивает возможность выявления финансового результата по каждой операции[51.31].

Счет 91 используется для отражения доходов и расходов по договору аренды, если выполняются два условия:

· сдача имущества в аренду не обозначена как

вид деятельности в уставе организации;

· сумма доходов от аренды не превышает 5% от общей суммы выручки за отчетный период.

Сумма арендной платы, причитающейся организации согласно договору аренды, в учете отражается следующим образом:

ДЕБЕТ 76(62) КРЕДИТ 91-1

- отражен доход от сдачи имущества в аренду.

Доходы от сдачи имущества в аренду, если они получены в рамках обычной деятельности организации, учитываются на счете 90 «Продажи »

Расходы, связанные с предоставлением имущества в аренду (например, ремонт помещения за свой счет или оплата коммунальных услуг), отражают следующей проводкой:

ДЕБЕТ 91-2 КРЕДИТ 02 (10, 70, 69, ...)

- отражены расходы от сдачи имущества в аренду.

Расходы, связанные с предоставление имущества в аренду, если они получены в рамках обычной деятельности организации, учитываются на счетах учета затрат[45.23].

Доходы и расходы, связанные с участием в уставных капиталах других организаций, в учете отражаются в том же порядке, что и доходы и расходы от сдачи имущества в аренду.

Сумма денежных средств, которую организация получает от покупателей за проданные им основные средства, нематериальные активы и прочее имущество, отражается:

ДЕБЕТ 62 (76) КРЕДИТ 91-1

- учтены доходы от продажи имущества.

Одновременно остаточную стоимость проданных основных средств, нематериальных активов, а также фактическую себестоимость прочего имущества, переданного покупателям, списывают в дебет субсчета 91-2: ДЕБЕТ 91-2 КРЕДИТ 01 (04, 03, 10, 58, ...)

- списана остаточная стоимость проданного имущества

Выручка от продажи имущества организации (за исключением ценных бумаг) облагается НДС:

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

- начислен НДС с выручки от продажи имущества.

Все расходы, связанные с продажей имущества, отражаются по дебету субсчета 91-2:

ДЕБЕТ 91-2 КРЕДИТ 20(23,25,...)

- учтены расходы, связанные с продажей имущества.

Чтобы учесть денежные средства, кредиторскую или дебиторскую задолженность в иностранной валюте, их пересчитывают в рубли.

Для пересчета используют официальный курс валюты, действующий на дату получения валютных средств или принятия к учету валютной задолженности.

Из-за изменения курса иностранных валют периодически пересчитывают стоимость денежных средств и размер задолженностей исходя из нового курса. В результате такого пересчета образуются положительные или отрицательные курсовые разницы.

Положительные курсовые разницы образуются:

♦ при пересчете денежных средств на валютном счете или валюты в кассе — если на дату осуществления операции с валютой (дату составления отчетности) ее курс вырос;

♦ при пересчете кредиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался ниже, чем на дату ее возникновения;

♦ при пересчете дебиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался выше, чем на дату ее возникновения.

Сумму положительной курсовой разницы относят в кредит субсчета 91-1:

ДЕБЕТ 50 (52, 60, 62, 76, ...) КРЕДИТ 91-1

- отражена положительная курсовая разница.

Отрицательные курсовые разницы образуются:

· при пересчете денежных средств на валютном счете или валюты в кассе - если на дату осуществления операции с валютой (дату составления отчетности) ее курс снизился;

· при пересчете кредиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался выше, чем на дату ее возникновения;

· при пересчете дебиторской задолженности - если на дату погашения задолженности (дату составления отчетности) курс валюты оказался ниже, чем на дату ее возникновения.

Сумму отрицательной курсовой разницы относят в дебет субсчета 91-2:

ДЕБЕТ 91-2 КРЕДИТ 50 (52, 60, 62, 76,...)

По окончании каждого месяца определяют сальдо доходов и расходов по счету 91

Это делается так:

Сальдо прочих доходов и расходов показывает финансовый результат от прочих видов деятельности вашей организации - прибыль или убыток.

Если сумма доходов превысила сумму расходов, то организация получила прибыль. Эту сумму отражают заключительными оборотами месяца по дебету субсчета 91-9 и кредиту счета 99 «Прибыли и убытки»:

ДЕБЕТ 91-9 КРЕДИТ 99

- отражена прибыль от прочих видов деятельности.

Если сумма доходов оказалась меньше суммы расходов, то организация получила убыток. Эту сумму отражают заключительными оборотами месяца по кредиту субсчета 91-9 и дебету счета 99 «Прибыли и убытки»:

ДЕБЕТ 99 КРЕДИТ 91-9

- отражен убыток от прочих видов деятельности.

Счет 91 на конец каждого месяца сальдо не имеет. Субсчета 91-1 и 91-2 в течение года сальдо имеют, и их величина увеличивается, начиная с января отчетного года.

При этом субсчет 91-1 в течение года может иметь только кредитовое сальдо, а субсчет 90-2 -только дебетовое сальдо. Субсчет 91-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток)

31 декабря после того, как определено сальдо прочих доходов и расходов за декабрь внутренними записями по субсчетам счета 91, все субсчета, открытые к счету 91, закрывают:

· кредитовое сальдо субсчета 91-1 закрывается проводкой:

ДЕБЕТ 91-1 КРЕДИТ 91-9

- закрыт субсчет 91-1 по окончании года;

· дебетовое сальдо субсчета 91-2 закрывается проводкой:

ДЕБЕТ 91-9 КРЕДИТ 91-2

- закрыт субсчет 91-2 по окончании года

|

из

5.00

|

Обсуждение в статье: Учет прочих доходов и расходов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы