Анализ ликвидности баланса предприятия показал, что в период с 2007г. по 2009г. баланс предприятия не был абсолютно ликвидным. Предприятию не хватало наиболее ликвидных активов для покрытия наиболее срочных обязательств (т.е., в ближайшие три месяца организация не может погасить свои обязательства).

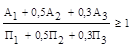

Второе неравенство свидетельствует о том, что в ближайшие 6 месяцев организация является платежеспособной.

Третье неравенство свидетельствует о том, что организация в течение года может рассчитаться по своим долгам.

Выполнение четвертого соотношения свидетельствует о наличии на предприятии собственных оборотных средств, которые являются критерием минимальной финансовой устойчивости.

Таким образом можно сделать вывод о том, что в течение анализируемого периода баланс предприятия не был абсолютно ликвидным, постоянно наблюдался платежный недостаток наиболее ликвидных активов.

Платёжеспособность организации – это способность своевременно и в полном объёме погашать свои обязательства по платежам перед бюджетом, банками, поставщиками, и другими физическими и юридическими лицами в рамках осуществления нормальной финансово-хозяйственной деятельности.

Платёжеспособность организации изучается двумя способами:

I способ: Традиционный – не требует аналитических расчётов, когда по данным отчётности по опыту работы оценивается текущая платежеспособность предприятия. Проанализировав данные балансов исследуемого предприятия за 2007-2009гг., можно положительно оценить его текущую платежеспособность, так как в пассиве балансов за этот период не числится просроченных платежей.

II способ: Аналитический – изучение ожидаемой и потенциальной платежеспособности. Для этого рассчитаем ряд показателей за 2007-2009гг., результаты расчетов сформируем в таблицу 2.

Общий показатель платежеспособности показывает соотношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и среднесрочных и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Анализ платежеспособности ОАО « Темрюкское ДРСУ» за три анализируемых периода 2007 – 2009 гг. (в тыс. руб.) сформирован в таблице 3.

Доля оборотных средств в активах организации Д оа=

0.82

0.90

0.79

-0.03

-0.11

96

88

По итогам 2007г. общий показатель платежеспособности составил 0,78, по итогам 2008г. – 0.86, по итогам 2009г. – 0.76. Таким образом, баланс предприятия нельзя считать ликвидным, т.к. общий показатель платежеспособности в период с 2007 по 2009г. был меньше 1. Кроме того, следует отметить, что в 2008г. наблюдался незначительный рост данного показателя - на 0.08, однако уже в 2009г. данный показатель снизился стал на 0.02 ниже уровня 2007г., и на 0,1 ниже уровня 2008г. Таким образом, можно сделать вывод о снижении платежеспособности предприятия.

Коэффициент абсолютной ликвидности предприятия в течение анализируемого периода соответствовал установленному нормативу, однако в течение анализируемого периода данный коэффициент снизился: по сравнению с 2007г. на 0,05, по сравнению с 2008г. – на 0,12. Следовательно, можно сделать вывод о незначительном снижении платежеспособности предприятия, но несмотря на это, на предприятии достаточно наиболее ликвидных активов, чтобы погасить свои краткосрочные обязательства.

Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платёжные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным значением для данного показателя считается 2. Выполнение данного норматива предприятием означает, что на каждый рубль его краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Превышение установленного норматива свидетельствует о том, что организация располагает достаточным объёмом свободных ресурсов, формируемых за счёт собственных источников. Невыполнение установленного норматива создаёт угрозу финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации.

Таким образом, анализ коэффициента текущей ликвидности за 2007-2009гг. показал, что данный показатель не соответствует установленному нормативу, однако предприятие сможет, мобилизовав все свои оборотные средства покрыть свои текущие обязательства.

Эффективность деятельности предприятия, его доходность, прибыльность, характеризуется показателями рентабельности. Эти показатели более полно, чем прибыль характеризуют окончательные результаты деятельности предприятия, потому что их величина определяется как отношение прибыли к использованным ресурсам или затратам. Показатели рентабельности – это относительные показатели, которые могут выражаться в виде % или коэффициента.

Рассчитаем для рассматриваемого предприятия показатели рентабельности за 2007-2009гг. Результаты расчетов сведем в таблицу 4. Таблица 4

Наименование показателя

2007г.

2008г.

2009г.

Отклонение 2009г. от

2009г. в % к

2007г.

2008г.

2007г.

2008г.

Выручка (нетто) от продажи товаров, продукции, работ, услуг

89577

152895

141279

51702

-11616

158

92

Себестоимость проданных товаров, продукции, работ, услуг

85279

134429

135500

50221

1071

159

101

Прибыль (убыток) от продаж

4298

18466

5779

1481

-12687

134

31

Чистая прибыль (убыток) отчетного периода

3188

14113

4037

849

-10076

127

29

Среднегодовая стоимость активов

35091

57027.5

67909.5

32819

10882

194

119

Среднегодовая стоимость собственного капитала

17196

23139

28887.5

11692

5749

168

125

Рентабельность продаж = * 100

4.8

12.1

4.1

-0.7

-8.0

85.3

33.9

Чистая рентабельность = * 100

3.6

9.2

2.9

-0.7

-6.3

80.3

31.0

Экономическая рентабельность = * 100

9.1

24.7

5.9

-3.2

-18.8

65.4

24.0

Рентабельность собственного капитала = * 100

18.5

61.0

14.0

-4.5

-47.0

75.4

22.9

Затратоодача = = *100

5.0

13.7

4.3

-0.7

-9.4

84.6

31.0

Рентабельность производства = * *100

3.7

10.5

3.0

-0.7

-7.5

79.7

28.4

Анализ показателей рентабельности за 2007-2009гг. показал, что наиболее высокие показатели рентабельности наблюдались в 2008 году, что говорит о том, что данный период времени предприятие наиболее эффективно использовало свои ресурсы.

Анализ рентабельности продаж показал, что на 1 рубль реализованной продукции в 2007г. приходилось 4.8 копейки прибыли, в 2008г. – 12,1 копейки, в 2009г. – 4,1 копейки.

Анализ чистой рентабельности показал, что в 2009г. предприятие получило наименьшую чистую прибыль в расчете на 1 руб. выручки – всего 2.9 коп, что на 0,7 коп. меньше, чем в 2007г. и на 6.3 коп. меньше, чем в 2008г. Динамика экономической рентабельности также показала, что наиболее эффективно предприятие использовало свое имущество в 2008г., наименее эффективно – в 2009г. В 2009г. данный показатель был равен 5,9%, что составляет 65,4% от уровня 2007г., 24% от уровня 2008г., когда величина экономической рентабельности составляла 24,7%.

Величина рентабельности собственного капитала также свидетельствует о наиболее эффективном использовании собственного капитала в 2008г., когда уровень данного показателя составлял 61%, и наименее эффективном - в 2009г., когда он составил 14%.

Величина затратоотдачи в 2007г. составила 5%, т.е. на 1 рубль затрат приходится 5 копеек прибыли от продаж, в 2008г. – 13,7% (13,7 копеек прибыли на 1 рубль затрат), в 2009г. – 4,3% (4,3 копейки прибыли на руль затрат – наименьший уровень за 3 года).

Величина рентабельности производства свидетельствует о том, что наибольшая окупаемость затрат была в 2008г. – 10,5%, наименьшая – в 2009г. – 3%.

Таким образом в главе 2 были приведены и рассмотрены организационно- экономическая и финансовая характеристики ОАО «Темрюкское ДРСУ».

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...

* 100

* 100

* 100

* 100

* 100

* 100

* 100

* 100

*100

*100

* *100

* *100