45543

54150

-5541

-7146

-12.17

-13.20

| 45543 | 54150 | -5541 | -7146 | -12.17 | -13.20 | |||||

| БАЛАНС | 76902 | 77684 | БАЛАНС | 76902 | 77684 | - | - | - | - |

Баланс считается абсолютно ликвидным, если имеет место следующее соотношение: А1>П1, А2>П2, А3>П3, А4<П4. Если же одно или несколько неравенств имеет противоположные знаки, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом надо учесть, что недостаток средств по одной группе компенсируется излишком по другой группе в стоимостной оценке. На практике же менее ликвидные активы иногда не могут заменить более ликвидные.

Анализируя данный баланс, мы видим следующее соотношение между группами по активу и пассиву А1<П1, А2>П2 (и на ноп, и на коп), А3<П3 (на ноп),А4<П4 (и на ноп, и на коп). Ликвидность баланса невысока. Только показатель быстрореализуемые активы превышает соответствующий показатель краткосрочные пассивы. Это свидетельствует о низкой платежеспособности предприятия на текущий и перспективный период. Хотя у предприятия и имеется излишек по наиболее быстро реализуемым активам, они не могут в полной мере компенсировать недостаток по всем остальным видам активов.

Далее оценим ликвидность баланса по комплексному показателю ликвидности.

Комплексный показатель ликвидности

, где

, где

α – весовые коэффициенты, учитывающие значимость данный группы с точки зрения поступления средств и погашения обязательств. Примем значения α равными 1; 0,5 и 0,3 соответственно. Тогда значения комплексного показателя ликвидности баланса на начало и конец отчётного периода равны:

f ноп = 410*1 + 31020*0,5 + 5470*0,3 = 0,69

22859*1 + 8500*0,3

f коп = 500*1 + 19000*0,5 + 11180*0,3 = 0,63

18998*1 + 1856*0,5 + 4536*0,3

Данный показатель свидетельствует о том, что по сравнению с началом отчётного периода к концу отчётного периода ликвидность баланса снизилась. Это, в первую очередь, связано с уменьшением дебиторской задолженности (легко реализуемые активы).

Финансовые коэффициенты ликвидности

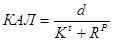

Коэффициент абсолютной ликвидности(норма денежных резервов) – показывает, какая часть текущей задолженности (краткосрочных обязательств) предприятия может быть погашена за счёт имеющейся денежной средств и их эквивалентов в ближайший к отчётному периоду момент:

КАЛ ноп = 410/22859 = 0,0179

КАЛ коп = 500/18998 = 0,0263

Учитывая малую вероятность того, что все кредиторы предприятия одновременно предъявят ему свои долговые требования, норматив коэффициента абсолютной ликвидности установлен в размере 0,2 – 0,25. Это означает, что кредиторская задолженность может быть погашена за 2 – 7 дней.

Что касается данного предприятия, КАЛ ноп < КАЛ коп (это свидетельствует об увеличении ликвидности баланса). Значения коэффициентов гораздо меньше нормативных, что означает очень малую вероятность выплаты предприятием всех долгов одновременно.

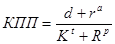

Коэффициент текущей ликвидности (промежуточный коэффициент покрытия) – отражает прогнозирование платёжеспособности предприятия при условии своевременного проведения расчётов с дебиторами. Показатель характеризует погашение обязательств не только за счёт поступления наличности, но и за счёт ожидаемых поступлений за отгруженную продукцию при условии своевременных расчётов с дебиторами.

КПП ноп = (410+32520)/22859 = 1,44

КПП коп = (500+20300)/18998 = 1,09

Нормативные значения данного показателя равны -0,8 – 1,0. К концу отчётного периода величина показателя приблизилась к нормативному значению, это объясняется погашением дебиторской задолженности по ранее проведённой сделке по продаже территории.

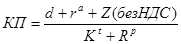

Коэффициент общей ликвидности (коэффициент покрытия долгов) – показывает, в какой степени текущие активы покрывают текущие краткосрочные обязательства. Характеризует платёжные возможности предприятия при условии не только своевременных расчётов с дебиторами и реализации готовой продукции, но и продажи, в случае необходимости, материальных оборотных средств.

КП ноп = (410 + 32510 + 3970 - 1500)/ 22859 = 1,55

КП коп = (500 + 20300 + 9880 - 1300)/ 18998 = 1,55

Норматив значения данного коэффициента равен 2, т.е. на каждый рубль краткосрочных обязательств приходится не менее двух рублей ликвидных средств. В нашем случае значения КП не являются нормативными. Это означает, что платежные возможности предприятия недостаточно высоки. К концу отчётного периода покрытие долгов текущими активами осталось неизменным.

Этот коэффициент является главным показателем платёжеспособности.

|

из

5.00

|

Обсуждение в статье: П4. Постоянные пассивы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы