|

Главная |

Глава 2. Финансово-экономические показатели развития потребительского кредитования.

|

из

5.00

|

2.1. Методика потребительского кредитования.

Потребительский кредит предоставляется физическим лицам - гражданам Российской Федерации. Кредиты предоставляются по месту регистрации заемщиков или по месту нахожденияпредприятия – работодателя заемщика, клиента банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечение исполнения обязательств заемщика по кредитному договору. Предоставление кредита не по месту регистрации заемщика осуществляется после получения от банка по месту регистрации заемщика информации о наличии (либо отсутствии) задолженности по кредитам, кредитной истории с последующим его уведомлением о факте выдачи кредита.

Кредитование заемщика производится на основе кредитного договора, предусматривающего единовременную выдачу кредита либо на основе договора об открытии невозобновляемой кредитной линии с установлением максимальной суммы кредита, которую сможет получить заемщик в течение обусловленного срока и при соблюдении определенных условий. Выдача кредита производится в пределах максимальной суммы кредита (лимита выдачи), при этом погашенная часть кредита не увеличивает свободный лимит выдачи.

Кредиты предоставляются в валюте Российской Федерации и в иностранной валюте.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита, а также с учетом его благонадежности.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

Обеспечением могут служить:

· поручительства граждан Российской Федерации;

· поручительства юридических лиц;

· залог недвижимого имущества;

· залог транспортных средств и иного имущества;

· залог мерных слитков драгоценных металлов;

· залог ценных бумаг;

· гарантии субъектов Российской Федерации или муниципальных образований.

Уплата процентов производится ежемесячно, одновременно с погашением кредита, либо ежеквартально. При этом ежеквартальное погашение кредита не применимо для аннуитетных платежей.

Величина процентной ставки по вновь выдаваемым кредитам утверждается Правлением банка. За обслуживание ссудного счета заемщик вносит единовременный платеж (тариф) в размере от 0 до 3 процентов от суммы кредита по договору. Размер единовременного платежа (тарифа) устанавливается кредитным комитетом банка.

Для получения кредита заемщик предоставляет в банк следующие документы:

1. Заявление - анкета;

2. Паспорт или иной документ, удостоверяющий личность заемщика, его поручителя и/или залогодателя (предъявляются);

3. Документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя.

4. Документы по предоставляемому залогу.

5. Другие документы, предусмотренные иными нормативными документами банка по кредитованию физических лиц.

При обращении заемщика в банк за получением кредита кредитный работник осуществляет проверку представленных заемщиком и поручителем документов и сведений, указанных в заявлении-анкете, рассчитывает платежеспособность заемщика и поручителя, анализирует и обобщает представленные материалы, определяет максимально возможный размер кредита и готовит заключение о возможности предоставления кредита. Окончательное решение о предоставлении или отказе в предоставлении кредита принимает Кредитный комитет банка. Оценка платежеспособности поручителей - физических лиц производится аналогично оценке платежеспособности заемщика.

Оценочная стоимость недвижимого имущества, транспортных средств и другого имущества устанавливается на основании экспертного заключения специалиста банка, либо независимого эксперта. Оценочная стоимость мерных слитков драгоценных металлов принимается в размере 100 процентов учетной цены на драгоценные металлы, устанавливаемой Банком России.

Банком могут быть использованы как одна, так и несколько форм обеспечения.

В некоторых, определенных банком, случаях заемщик должен застраховать в пользу Банка переданное в залог имущество от рисков утраты (гибели), повреждения на случаи, предусмотренные Правилами страхования страховщика. Банк имеет право самостоятельно определять целесообразность страхования.

Кредитный работник определяет платежеспособность заемщика на основании документов, подтверждающих величину доходов и размер производимых удержаний, и представленного заявления - анкеты.

При принятии положительного решения о выдаче кредита банк оформляет с заемщиком кредитный договор, срочное обязательство, договоры поручительства, договоры залога, другие документы согласно нормативным документам банка, определяющим порядок предоставления отдельных видов кредитов. Все документы составляются в 3-х экземплярах: один экземпляр каждого документа - для заемщика, два экземпляра - для банка.

Выдача кредита производится в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем зачисления на счет заемщика по вкладу, действующему в режиме до востребования или зачисления на счет банковской карты заемщика. Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу, действующему в режиме до востребования, или счет банковской карты заемщика. Выдача кредита путем зачисления на счета, открытые в других коммерческих банках, не производится.

В случае образования просроченной задолженности по кредиту кредитный работник уведомляет заемщика о возникновении по его кредитному договору просроченной задолженности, предлагает погасить ее. В случае неисполнения заемщиком и его поручителем своих обязательств перед банком банк предъявляет иск в суд с целью принудительного взыскания задолженности по кредитному договору или осуществляет удовлетворение требований банка из стоимости заложенного имущества путем продажи предмета залога с публичных торгов.

Погашение основного долга и уплата процентов может осуществляться аннуитетными или дифференцированными платежами. При этом в течение срока погашения кредита порядок погашения не меняется.

Аннуитетные платежи в погашение задолженности списываются банком со счета по вкладу, действующему в режиме до востребования, открытому заемщиком в банке, ежемесячно в последний рабочий день, начиная с месяца, следующего за месяцем получения кредита, на основании длительного поручения заемщика.

Погашение задолженности по кредиту и уплата процентов и неустоек производится путем перечисления денежных средств со счетов заемщика по вкладам на основании их письменного поручения, взноса наличных денег в кассу банка, перевода денежных средств через предприятия связи или другие кредитные организации, удержания из заработной платы заемщика. Заемщик вправе досрочно погасить кредит или его часть.

При дифференцированных платежах в установленную кредитным договором дату, являющуюся последним днем платежного месяца, на счет, предназначенный для учета просроченных процентов, подлежит вынесению сумма процентов, недоплаченных Заемщиком на дату последнего погашения задолженности в отчетном периоде. Не подлежат вынесению на счет по учету просроченных процентов проценты, начисленные за период с даты, следующей за датой последнего платежа заемщика в погашение задолженности в отчетном периоде, по установленную кредитным договором дату исполнения заемщиком своих обязательств по кредиту в этом же периоде.

При неисполнении заемщиком обязательств по уплате аннуитетных платежей в установленный кредитным договором срок просроченная задолженность по процентам и просроченная задолженность по основному долгу, рассчитанная как разница между размером аннуитетного платежа и просроченной задолженностью по процентам, относится на соответствующие балансовые счета по учету просроченных процентов и просроченной задолженности по основному долгу.

Задолженность по кредиту, безнадежная или признанная нереальной для взыскания в установленном Банком России порядке, списывается с баланса банка за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на расходы банка, не уменьшающие налогооблагаемую базу при исчислении налога на прибыль.

2.2. Анализ рынка потребительских кредитов России.

В последнее время все большее количество банков выходят на рынок потребительского кредитования. Через два-три года в России начнется бум потребительского кредитования. По оценке экспертов, до 20 – 30 процентов автомобилей и бытовой техники россияне будут покупать в кредит, а банки одолжат им на эти цели до 2 млрд. долларов. Таким же станет и спрос на ипотечные кредиты после неизбежного падения ставок до уровня менее 10 процентов годовых в валюте. Пока потребительское кредитование в нашей стране слабо развито (лишь около 20 банков финансируют покупку бытовой техники и автотранспорта), а ипотечное кредитование находится на начальном этапе развития. Согласно оценкам специалистов к концу 2002 года кредиты банков на покупку автомобилей и бытовой техники составляли всего 200 - 300 млн. долларов. "В ближайшие два года рынок будет расширяться и кредитный портфель банков может достигнуть 2 млрд. долларов. По пессимистическому сценарию - около $1 млрд. через два-три года", -утверждают они. Оптимистический сценарий основан на том, что к концу 2006 г. в кредит будут приобретаться около 20 процентов бытовой техники и российских автомобилей и около 30 процентов новых иномарок.

Покупка в рассрочку - услуга для нашего рынка новая и потребителем пока мало изученная. Цивилизованная форма такой сделки выглядит совсем не так, как в советские времена. За возможность растянуть оплату по времени начисляются проценты, а для того, чтобы воспользоваться этой услугой, нужно убедить кредиторов в своей платежеспособности и честности. Сегодня в рассрочку уже торгуют квартирами, машинами и бытовой техникой.

С оживлением российской промышленности после кризиса наметились положительные тенденции в кредитном секторе финансового рынка. Ставка Центрального Банка напрямую влияет на цену банковских кредитов. Три процентных пункта сверх ставки - законная банковская маржа. Весь доход сверх этого облагается налогом на прибыль. Поэтому многие банки уже снизили свои ставки, а заодно несколько увеличили сроки кредитования. Тем не менее, о революции в области кредитования пока говорить рано.

В кредитном секторе финансового рынка сложилась странная ситуация, когда ставки по краткосрочным кредитам для физических лиц неоправданно высоки по сравнению со ставками по долгосрочным. Единственное объяснение этому феномену - «короткие» кредиты обычно выдают банки, не имеющие доступа к «длинным» деньгам. Так, многолетние кредиты (например, на покупку недвижимости или автомобилей) нередко субсидируются западными финансовыми институтами - Европейским банком реконструкции и развития. А краткосрочные (например, потребительские займы или ссуды) финансируются российскими коммерческими банками, которые сегодня не готовы заметно снижать процентные ставки. Пока они могут предложить выгодные условия кредитования, главным образом, своим сотрудникам или сотрудникам субсидируемых ими предприятий, которые держат в банке расчетные счета.

На сегодняшний день лидером потребительского кредитования остается Сбербанк РФ. Однако, у сбербанковской программы есть свои недостатки. В частности, по условиям обслуживания кредита: заем в Сбербанке необходимо начинать погашать почти сразу после его выдачи. Есть и другие не слишком удобные для потребителя условия.

Этим сегодня пользуются другие банки, которые пока не могут конкурировать со Сбербанком в плане стоимости кредитов, но зато могут предложить частным лицам более приемлемые условия их получения. Главным новшеством тут является расширение списка ценностей, под залог которых можно получить кредит. В частности, Росбанк, помимо государственных ценных бумаг и «вечных ценностей» типа московской недвижимости, начал принимать в залог акции около десятка компаний. Следует отметить, что если банк берет в залог недвижимость (квартиру или дом), то непременно находящуюся в собственности у одного лица и с выписанными из нее жильцами.

Еще охотнее банки берут в залог депозиты. Однако для заемщика такая форма займа не имеет большого экономического смысла. Депозит должен превышать выданный заем, а проценты по нему существенно ниже, чем по кредиту. Единственное, что получает заемщик в результате такой операции, - кредитную историю, которая высоко ценится в финансовом мире и в дальнейшем может существенно повлиять на взаимоотношения с банком.

При получении кредита под залог, нужно помнить о том, что залог будет оценен в 50-70 процентов рыночной стоимости. При этом оценку будут производить доверенные лица банка. Не стоит забывать и о том, что имущество, которое банк не может поместить к себе в депозитарий или на склад, должно быть застраховано.

Наибольший объем выданных потребительских кредитов приходится на Сбербанк России. Что не удивительно - в Сбербанке сосредоточено 75 процентов всех частных вкладов, сеть отделений и персонал нацелены на работу с физическими лицами. К тому же, имея по сравнению с остальными банками гораздо более «длинные» и дешевые деньги, Сбербанк может позволить себе кредитование на более длительные сроки, чем его потенциальные конкуренты. На потребительские нужды Сбербанк выдает кредиты на срок от трех до пяти лет. Сегодня рублевые кредиты доступны фактически в каждом филиале Сберегательного банка.

Иная ситуация с валютными кредитами, на рынке которых уже сформировались и ставки, и условия получения займов. Условия валютных кредитов у коммерческих банков вполне конкурентоспособны по сравнению со Сбербанком, который к тому же предоставляет населению только безналичные кредиты в валюте. Единственная проблема - кредиты коммерческих банков (за исключением ипотечных) в основном краткосрочные.

Анализируя кредитные услуги, следует отметить, что из группы товаров ценой не более 500 долларов США в рассрочку можно купить в основном бытовую технику. И дело тут вот в чём. Рынок электротехники достаточно узок, поэтому развивается более динамично, чем другие. Сети магазинов бьются за покупателей, переманивая их друг у друга с помощью разных рекламных акций и скидок. При этом спрос на бытовую технику остается высоким. Поэтому неудивительно, что в борьбе за клиента стала использоваться и продажа в рассрочку.

Несколько лет назад обойти таким образом конкурентов намеревалась фирма «Партия», для чего заключила договор со Сбербанком. Однако на деле все оказалось не так просто. Желающие купить, скажем, телевизор в рассрочку должны были оформить в Сбербанке обычный потребительский кредит - «на неотложные нужды». Для получения кредита необходимы: поручительство не менее двух лиц, имеющих стабильный доход, и справки о месте работы и размере зарплаты. А поскольку официальные доходы многих потенциальных покупателей значительно ниже реальных, то и получить кредит им совсем непросто. К тому же отношения «Партии» со Сбербанком были вполне формальными - банк интересовался только своевременным возвратом кредита и не требовал отчета о его трате. То есть деньги, предназначенные для совершения покупки в «Партии», можно было потратить в любом другом магазине. Таким образом, совместная акция не удалась. Впрочем, в Сбербанке и сегодня можно оформить кредит «на неотложные нужды» и отправиться с ним в ту же «Партию».

Более плодотворные отношения установили сеть магазинов «М.видео» и банк «Русский стандарт». С начала марта здесь можно приобрести в рассрочку видеомагнитофон, телевизор, моноблок, стиральную машину, посудомоечную машину, электрическую или газовую плиту, холодильник и морозильную камеру. Схема оплаты покупки здесь совершенно иная, чем в описанном выше случае. Покупатель не видит кредита: банк оплачивает покупку по безналичному расчету в момент ее совершения, переводя деньги на счет магазина. Условия договора выглядят довольно заманчиво: рассрочка платежа до 6 месяцев, первый взнос 20 процентов от стоимости товара. Однако есть и неудобства. Во-первых, максимальная сумма кредита невелика - от 5000 до 14000 рублей (до 500 долларов США). То есть, если выбранный Вами товар стоит дороже, размер первоначального платежа увеличивается на разницу между стоимостью товара и 500 долларов США. Во-вторых, необходимо заполнить анкету, на основании которой банк устанавливает Вашу кредитоспособность. Это означает, что возможность получения кредита не является стопроцентной.

Критерии оценки кредитоспособности желающего получить деньги на покупку являются тайной банка, но понятно, что руководителю компании легче получить кредит, чем, скажем, простому рабочему, хотя бы потому, что глава фирмы в форс-мажорных обстоятельствах быстрее найдет работу. В пользу потенциального кредитора говорит также наличие мобильного телефона и e-mail. И если этого у Вас нет, лучше не обманывать банк - проверка это обнаружит, и тогда кредита Вам не видать. То же самое касается данных об образовании, наличии автотранспорта, находящейся в собственности недвижимости, банковских картах и ценных бумагах.

В течение двух недель банк оценивает Вас и сообщает о решении. Если оно положительное, вы отправляетесь в магазин за приглянувшимся товаром и оплачиваете 20 процентов его стоимости (если стоимость товара не превышает 625 долларов США, то есть сумма кредита 500 долларов США). А дальше ежемесячно выплачиваете банку остаток с процентами. Ставка по кредиту устанавливается в зависимости от размера и срока кредита, а также от ситуации на рынке. Для удобства оплаты банк использует аннуитетную схему, то есть делит сумму остатка на равные части - каждый месяц клиент платит одинаковую сумму, включая проценты. Кстати все выплаты производятся в рублях по курсу на день совершения покупки, то есть размер суммы, включая проценты, зафиксирован, и на него не будут влиять инфляция и изменения курса доллара, месячные выплаты, включая проценты, - около 2500 рублей.

В случае невыполнения обязательств банк несколько раз предупреждает клиента, затем следуют крайние меры - несознательный покупатель должен вернуть товар, но уже банку. Покупателю же возвращаются все платежи, включая первоначальный взнос и проценты.

Если для «М.видео» это скорее одна из услуг, привлекающих клиента, то «Русский стандарт» рассматривает совместную акцию только как пилотный проект глобальной потребительской программы. По аналогичной схеме банк заключает соглашения с салонами сотовой связи, страховыми и туристическими агентствами, а также с магазинами, торгующими мебелью, недорогими (до 12 тыс. долларов США) автомобилями, компьютерами, домашними телефонными станциями и стройматериалами.

Пока из всех средств передвижения в рассрочку можно приобрести только автомобили. Кредит можно оформить как непосредственно в банке (целевые кредиты на покупку машины в сотрудничестве с автодилерами предлагают около десяти банков), так и через автодилера.

К сожалению, таких предложений на рынке немного, хотя большинство крупнейших автосалонов заинтересованы в реализации автомобилей в рассрочку. Но без участия компании-производителя или российского инвестора эти проекты реализовать не удается.

Удачный пример подобного сотрудничества - предложение компании «Форд-план» и международной компании «Форд-кредит», которые реализуют проект «50 шагов к новому Ford». Проект предусматривает приобретение автомобиля Ford Focus с рассрочкой на 50 месяцев. Схема такова: клиент вносит 400 долларов США - это первоначальный взнос. Затем формируется группа из 100 человек, желающих приобрести автомобиль. Каждый месяц на деньги вкладчиков покупаются две машины. Одна из них разыгрывается, вторая «продается с аукциона»: ее получает клиент, предложивший максимальную сумму в счет досрочного погашения стоимости автомобиля. При этом каждый из этой группы должен ежемесячно вносить 300 долларов США плюс дополнительный взнос перед получением машины - 270 долларов США. Всего 15670 долларов США. В автосалонах этот автомобиль стоит более 17 тыс. долларов США, поэтому предложение выглядит заманчивым.

Кроме того, если средства заемщика не позволяют ему участвовать в «аукционе», не исключено, что он станет последним из группы, кому достанется автомобиль. И, таким образом, получится, что в течение четырех лет он кредитовал компанию на невыгодных для себя условиях. Хотя, разочаровавшись в «Форд-плане», можно расторгнуть договор, но только до получения машины. В этом случае неудавшемуся автовладельцу возвращаются деньги за вычетом вступительного взноса и штрафа.

Еще одно слабое место проекта - компания может отказаться от своих обязательств. Но гарантирует возврат средств в том случае, если не будет сформирована группа из 100 клиентов. Впрочем, эта схема была обкатана в странах с кризисной экономикой - Мексике, Бразилии и других - и пользовалась большим успехом.

Более традиционную услугу совместно с Межпромбанком предлагает автосалон «Арманд» - он дает рассрочку на автомобили Peugeot. С учетом рассрочки на год машина дорожает в среднем на 4 процента. По условиям кредита первоначальный взнос составит 30 процентов от стоимости автомобиля. Оставшуюся часть можно выплачивать ежемесячно на протяжении двух лет по ставке 10,9% годовых в валюте.

Похожую схему предлагает автосалон «АзияАльянс». Первоначальный взнос при покупке в рассрочку седана Subaru Impreza составит 7140 долларов США – 30 процентов от стоимости автомобиля ($23800). Срок кредита, предоставляемого сотрудничающим с салоном Пробизнесбанком, может составлять от полугода до двух лет. При условии ежемесячных выплат по аннуитетной схеме годовые составят 8 процентов в валюте.

Кроме этого у московского Пробизнесбанка подписано соглашение с компанией Audi, по которому физические и юридические лица могут приобретать автомобили немецкого производства в рассрочку. Кредиты на покупку выдаются под 12 процентов годовых в валюте. Благодаря новой услуге компания Audi рассчитывает увеличить реализацию, прежде всего, дорогих моделей.

Схемы рассрочки, предлагаемые отечественными автосалонами, похожи как две капли воды - на рынке задают тон ставки потребительских кредитов. В большинстве случаев клиент вынужден вносить 30 процентов рыночной стоимости автомобиля, а остальные 70 процентов - на протяжении срока, оговоренного с продавцом.

Однако это не значит, что кредитополучатель положит в карман кругленькую сумму, а затем отправится выбирать покупку. Средства перечислят непосредственно в автосалон, причем в тот, с которым заключен договор. Сегодня не слишком в продаже своего товара в рассрочку заинтересованы и отечественные автозаводы, а зарубежные производители, для которых эта схема продажи является совершенно обычной, продолжают внедрять ее на российском рынке.

При получении кредита на покупку автомобиля не стоит забывать и об обязательной страховке. При этом застраховать машину можно лишь в компаниях, рекомендованных банком.

Какой бы привлекательной ни выглядела перспектива рынка потребительского кредитования, самым крупным бизнесом станет ипотечное кредитование.

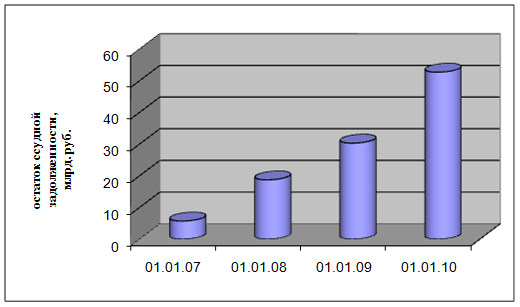

Динамика потребительских кредитов, представленная на рисунке 3. отражает основные выводы, изложенные выше.

Рисунок 3. Динамика потребительских кредитов.

|

из

5.00

|

Обсуждение в статье: Глава 2. Финансово-экономические показатели развития потребительского кредитования. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы