|

Главная |

Применение маржинального метода в издательстве

|

из

5.00

|

Теперь остановимся подробнее на особом факторе - тираже издания - особом не только по значимости воздействия на уровень и структуру затрат, но и по раскрытию «логики поведения» себестоимости издания.

Тираж как характеристика масштаба производства в любой сфере деятельности является важнейшим фактором в книгоиздательском бизнесе. Он позволяет раскрыть, пожалуй, самое существенное для понимания - отношение затрат к изменению важнейшей характеристики хозяйственной деятельности, к ее масштабу, объему производства, понять деление затрат на постоянные и переменные.

Постоянные расходы (применяются также термины «периодические расходы», т.е. расходы, которые зависят от периода - год, квартал, месяц, а также «затраты на организацию и подготовку производства») - остаются стабильными при изменении объема производства, но их доля в себестоимости единицы издательской продукции изменяется в зависимости от тиражных показателей выпуска.

Переменные расходы (широко используется также термин «прямые расходы» - расходы, прямо относящиеся к каждой единице продукции) изменяются пропорционально объему, и в себестоимости единицы продукции их значение не меняется.

В условиях «дорыночного» книгоиздания все затраты в строгом соответствии с утвержденными положениями, прейскурантами и другими нормативными документами формировались по ставкам, расценкам и отпускным ценам. Тогда к постоянным расходам однозначно относились следующие: расходы на авторский гонорар, кроме гонорара за произведения художественной и общественно-политической литературы, которые, хотя и по нисходящей шкале, были связаны с тиражом изданий; расходы на графику; на обработку и оформление оригиналов; общеиздательские расходы; расходы на набор и изготовление фотоформ офсетной и глубокой печати.

В настоящее время практически только общеиздательские расходы сохраняют характер постоянных. Авторский гонорар, как уже отмечалось выше, все чаще в соответствии с мировой практикой выплачивается в процентах от суммы реализации, а значит, непосредственно зависит от тиража книг. Встречаются случаи, когда оплата труда редакционного персонала, причем не только внештатного, но и штатного, организована аналогичным образом. И если не прямо через установленные оклады, то косвенно, через различные премиальные системы, фонд оплаты труда (а, следовательно, и основная сумма редакционных расходов) зависит от дохода, приносимого выпущенными изданиями, т.е. также от объема производства.

Расчеты за типографские работы теперь, как правило, не разделяются на составные части, отдельные операции или процессы - услуги полиграфических предприятий оплачиваются преимущественно за каждый экземпляр издания или за 1 лист-оттиск и, таким образом, расходы на них также являются постоянными, хотя по формированию и отношению к тиражу расходы на полиграфические работы совсем не однородны: на наборно-формные процессы - постоянные, на печатные и брошюровочно-переплетные - переменные.

Постоянные расходы, в свою очередь, можно разделить на две части. Первая, в основном, определяется производственной мощностью издательства. В соответствии с ней формируются амортизационные отчисления, налог с имущества, заработная плата обслуживающего персонала с начислениями. Изменить эти расходы в короткий срок практически невозможно. Вторая часть расходов (их можно обозначить как «представленные на усмотрение руководства») включает расходы на исследования, рекламу, на проведение консультаций, на повышение квалификации сотрудников, благотворительные взносы и т.д. Эта часть расходов в необходимых случаях может быть снижена.

Таблица 2.4 иллюстрирует влияние тиража на различные группы расходов и себестоимость издания в целом.

Таблица 2.4 – Влияние тиража на расходы и себестоимость издания

| Статьи расходов | Расходы, руб. при тираже, экз. | |||||

| 5000 | 10000 | 20000 | ||||

| всего | на 1 экз. | всего | на 1 экз. | всего | на 1 экз. | |

| Постоянные: | 6930 | 1,39 | 6930 | 0.69 | 6930 | 0,35 |

| общепроизводственные | 1000 | 0,20 | 1000 | 0,10 | 1000 | 0,05 |

| общехозяйственные | 3000 | 0,60 | 3000 | 0,30 | 3000 | 0,15 |

| редакционные | 2930 | 0,59 | 2930 | 0,29 | 2930 | 0,15 |

| Переменные: | 39 040 | 7,81 | 73 080 | 7,81 | 141 160 | 7,81 |

| авторский гонорар | 5000 | 1,00 | 5000 | 0,50 | 5000 | 0,25 |

| бумага для текста | 13 740 | 2,75 | 27 480 | 2,75 | 54 960 | 2,75 |

| бумага для обложки | 800 | 0,16 | 1600 | 0,16 | 3200 | 0,16 |

| типографские | 18 000 | 3,60 | 36 000 | 3,60 | 72 000 | 3,60 |

| коммерческие | 1500 | 0,30 | 3000 | 0,30 | 6000 | 0,30 |

| ВСЕГО | 45 970 | 9,20 | 80 010 | 8,00 | 148090 | 7,40 |

В связи с этим можно сделать следующие выводы:

· С ростом объема производства (тиража издания) себестоимость единицы продукции (экземпляра) снижается благодаря относительному уменьшению постоянных расходов (сокращению их доли в себестоимости 1 экземпляра при сохранении общей суммы неизменной).

· Если в течение какого-то периода предприятие не выпускает продукцию, то постоянные затраты при этом осуществляются все равно и, следовательно, являются убытками этого периода. Поэтому знать их размер важно для того, чтобы иметь представление о минимальном риске убытков издательства.

· Продажа товара по ценам ниже переменных расходов увеличивает минимальную сумму убытков с выпуском каждого экземпляра и с экономической точки зрения делает такой бизнес бессмысленным.

Выделив в общей сумме затрат постоянные и переменные расходы, можно использовать наряду с понятием «прибыль» также понятие «маржинальный доход», который означает разность между выручкой и переменными расходами. Расчет прибыли через маржинальный доход представлен в таблице 2.5.

Таблица 2.5 – Расчет прибыли через маржинальный доход

| Показатель | Вариант издания | ||

| I | II | III | |

| Тираж, тыс. экз. | 5 | 10 | 20 |

| Постоянные расходы, руб. | 6 930 | 6 930 | 6 930 |

| Переменные расходы на 1 экз./руб. всего, руб. | 7,81 39 040 | 7,81 73 080 | 7,81 141 160 |

| Маржинальный доход: на 1 экз./руб. всего, руб. | 0,693 3 465 | 0,693 6 930 | 0,693 13 860 |

| Прибыль (покрытие маржинальным доходом постоянных расходов), руб. П=М-ПР | -3 465 | 0 | +6 930 |

Выше было рассмотрено влияние тиража и соотношение постоянных и переменных расходов на примере одного издания. Этот подход применим и к совокупности разнородных изданий и к издательству в целом. Объем реализации, переменные расходы и другие показатели определяются как сумма соответствующих показателей по каждому изданию (подразделению). Конечно, определить безубыточный объем реализации, основываясь на усредненной ставке маржинального дохода, можно лишь приблизительно. Однако, при всей приближенности результатов, только таким путем можно получить информацию о реальной прибыли, получаемой после покрытия всех расходов издательства. Повысить точность расчетов можно, распределив издания по относительно однородным группам и рассчитав для каждой из них более точно безубыточный тираж или выручку от реализации (таблица 2.6).

Таблица 2.6 – Определение безубыточности тиража

| Показатель | Всего, руб. | В том числе по редакциям (подразделениям), руб. | ||

| I | II | III | ||

| 1. Выручка от реализации | 1 785 871 | 840 000 | 865 000 | 80 871 |

| 2. Переменные расходы | 1 079 682 | 400 000 | 600 000 | 79 682 |

| 3. Маржинальный доход (1-2) | 706 189 | 440 000 | 265 000 | 1189 |

| 4. Ставка маржинального дохода (1:3)x100% | 39,5 | 52,4 | 30,6 | 1,5 |

| 5. Общепроизводственные расходы (постоянные) | 65 798 | 40 000 | 25 000 | 798 |

| 6. Валовая коммерческая прибыль (3-5) | 640 391 | 400 000 | 240 000 | 391 |

| 7. Общехозяйственные расходы (постоянные) | 72 869 | - | - | - |

| 8. Чистая коммерческая прибыль (6-7) | 567 522 | - | - | - |

В данном примере постоянные расходы формируются на двух уровнях: по отдельным подразделениям (общепроизводственные) и в целом по издательству (общехозяйственные). Соответственно можно определять минимальный объем выпуска (реализации), исходя из двух целей.

Если ставить задачу безубыточной деятельности для каждого подразделения, то первому подразделению из рассмотренного примера необходимо продавать не менее чем на 76 336 руб., чтобы покрыть собственные постоянные расходы (40 000 руб. : 52,4x100); второму - 81 699 руб. (25 000 : 30,6x100); а третьему - 53 200 руб. (798 : 1,5x100). Общая сумма выручки по трем подразделениям в этом случае составит 211 235 руб.

Если же ставить задачу покрытия общей суммы постоянных расходов подразделений и проводить расчет по средней ставке, то всего необходимо получать 166 577 руб. (65 798 : 39,5x100).

Но сверх того, в общем итоге подразделения должны приносить доход (выручка от реализации), необходимый для покрытия общехозяйственных расходов - постоянных расходов «Центра». При средней ставке - это 184 478 руб. (72 869 : 39,5x100). Наиболее рентабельное подразделение (первое) сможет покрыть их и при 139 063 руб. реализации (72 869 : 52,4x100).

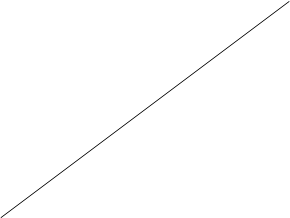

В связи с введением позаказного метода учета затрат и разделением затрат на производственные (счет 20) и периодические (счет 26) у издательства возникает возможность воспользоваться правом прямого отнесения общехозяйственных затрат на реализованную продукцию, т.е. на счет 90 «Продажи», минуя косвенное их распределение на счете 20 по заказам. В этом случае на счете 20 числятся только прямые затраты на производство издания (гонорар с отчислениями, полиграфические услуги и бумага), величина которых прямо зависит от тиража издания. При увеличении тиража они изменяются прямо пропорционально (при условии выплаты гонорара потиражно – пропорционально тиражу издания) (рис. 2).

тыс. руб.

тыс. руб.

300 –

300 –

250-

200-

150-

100-

50-

0 10 20 30 40 50 60 тыс. экз.

0 10 20 30 40 50 60 тыс. экз.

Рис.2 - Рост прямых (переменных) затрат в зависимости от тиража

Учтенные на счете 20 суммарные прямые (переменные) затраты, отнесенные к тиражу издания, дадут себестоимость одного экземпляра издания. Эта себестоимость ограничивает снизу цену реализации, так как любая продажа по цене ниже себестоимости, рассчитанной по переменным затратам, дает издательству убыток (отрицательный маржинальный доход) (рис. 3).

руб.

6-

4-

2-

0 10 20 30 40 50 60 тыс. экз.

0 10 20 30 40 50 60 тыс. экз.

Рис.3 - Переменные затраты на один экземпляр издания

Периодические затраты, не связанные напрямую с издательским процессом, учтенные на счете 26 «Общехозяйственные расходы» (затраты на заработную плату работников издательства, арендные платежи, почтово-телеграфные и телефонные затраты и т.д.), образуют постоянные затраты, т.е. затраты, не связанные с тиражом издания (рис.4).

тыс. руб.

300-

200-

100-

0 10 20 30 40 50 60 тыс. экз.

Рис.4 - Зависимость постоянных затрат от тиража издания

Постоянные затраты показывают минимальный уровень суммы маржинального дохода, который необходим издательству для безубыточной работы. Если сумма маржинального дохода (разница между ценой реализации и себестоимостью по переменным затратам, умноженная на количество реализованных экземпляров) меньше суммы постоянных затрат издательства, то финансовый результат от выпуска продукции – убытки, если больше – прибыль.

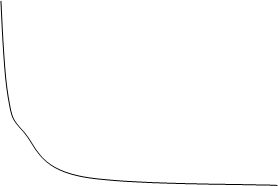

Если поделить общую сумму постоянных затрат на количество реализованных экземпляров, то получим долю постоянных затрат в общей фактической себестоимости одного экземпляра издания.

|

руб.

200-

150-

100-

50-

0 10 20 30 40 50 60 тыс. экз.

Рис.5 - Зависимость удельных затрат от тиража издания

Как видно из рис. 5, зависимость постоянных затрат на один экземпляр обратно пропорциональна тиражу издания. Сложив себестоимость одного экземпляра по переменным и по постоянным затратам, можно получить фактическую себестоимость реализованной продукции. По экономическому смыслу – это минимальная цена продажи, необходимая для безубыточной работы издательства.

На практике, поскольку часть тиража реализуется по подписке, к этой сумме добавляется сумма коммерческих расходов на экспедирование, пересылку и распространение подписных экземпляров. Они также являются переменными расходами, так как зависят от тарифов на обработку одного подписного экземпляра.

Таким образом, фактическая себестоимость одного подписного экземпляра отличается от фактической себестоимости экземпляров, реализуемых в розницу, на сумму коммерческих расходов. Поделив сумму коммерческих расходов на количество подписанных номеров, получают себестоимость одного экземпляра по коммерческим расходам и, сложив полученную величину с суммой фактической себестоимости, определяют полную себестоимость подписных экземпляров (рис.6).

тыс. руб. Коммерческие (переменные)

тыс. руб. Коммерческие (переменные)

600- затраты

600- затраты

500-

500-

400- Прямые (переменные)

300- затраты

200-

100- Постоянные затраты

0 10 20 30 40 50 60 тыс. экз.

Рис.6 - Зависимость себестоимости подписных экземпляров от тиража

Сумма прямых и коммерческих затрат дает минимальную цену продажи издания по подписке («нижнюю границу цены»), а добавив к ней постоянную составляющую, можно выйти на полную фактическую себестоимость издания по подписке, гарантирующую безубыточную работу издательства.

В связи с тем что у большинства периодических изданий часть продукции распространяется по подписке, можно построить график поступления выручки от выпущенной продукции и сравнить его с затратами по периодам. Это позволит спрогнозировать финансовые результаты деятельности издательства на отчетный период. Кроме того, по запланированной выручке от реализации можно спрогнозировать денежные потоки издательства и определить обеспеченность издательства оборотными активами.

|

из

5.00

|

Обсуждение в статье: Применение маржинального метода в издательстве |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы