|

Главная |

Распределение Пуассона

|

из

5.00

|

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

ИНСТИТУТ СТАТИСТИКИ И ЭКОНОМЕТРИКИ

КАФЕДРА МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ

И ЭКОНОМЕТРИКИ

Лабораторная работа№1

ИССЛЕДОВАНИЕ РИСКА

В АВТОТРАНСПОРТНОМ СТРАХОВАНИИ

Работу выполнила

студентка группы ДЭС-401

Чумарина Д.Р.

Вариант №19

МОСКВА 2008

Задание:

1. Подготовить массив исходных данных согласно своему варианту. (см. выше)

2. Проанализировать распределение числа убытков в одном договоре на соответствие двум законам распределения:

- Пуассоновскому ;

- отрицательному биномиальному.

3. Исследовать распределение величины ущерба при наступлении одного страхового случая и подобрать наиболее подходящее распределение, смоделировав:

- нормальным,

- логнормальным,

- экспоненциальным,

- гамма – распределением.

4. Сделать выводы.

I.Исследование распределения числа страховых случаев в одном договоре

Подготовим исходный массив данных, для этого рассчитаем С, исходя из номера варианта (№19).

C =200+ k *10,

Следовательно, C=200+19*10=390

Подготовив исходный массив данных, отберем договора без убытка, с одним убытком, двумя убытками и т.д. Результаты отбора запишем в Таблицу 1.

Таблица 1

| i | mi |

| 0 | 5242 |

| 1 | 123 |

| 2 | 1 |

| N | 5366 |

Далее приступим к анализу числа убытков в одном договоре.

При анализе распределения количества урегулированных убытков необходимо проверить возможность аппроксимации ряда законом Пуассона и отрицательным - биномиальным. Для отдельного клиента имеет место биномиальный закон распределения, поэтому для однородного портфеля общее число случаев за срок действия договора подчиняется закону Пуассона (формула Пуассона аппроксимирует формулу Бернулли). При определенных условиях оба закона распределения можно аппроксимировать нормальным законом. Данное обстоятельство объясняет причину широкого применения указанных распределений в актуарных расчетах.

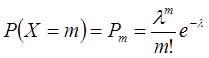

Распределение Пуассона

Распределением Пуассона называется такое распределение дискретной случайной величины, при котором она может принять одно из возможных значений 0,1,2…….., n с вероятностью :

,

,

где m = 0,1,2,……, n;

l = np-параметр распределения, характеризующий интенсивность появления событий в n испытаниях.

Распределение Пуассона может быть задано в виде ряда распределения, значения которого определяется и в виде функции распределения:

Числовые характеристики распределения Пуассона:

Числовые характеристики распределения Пуассона:

Распределение Пуассона является предельным случаем биномиального распределения при  Отсюда следует, что распределение Пуассона с параметром l = np можно применять вместо биномиального, когда число опытов nдостаточно велико, а вероятность p- достаточно мала, т.е. в каждом отдельном опыте интересующее событие происходит крайне редко.

Отсюда следует, что распределение Пуассона с параметром l = np можно применять вместо биномиального, когда число опытов nдостаточно велико, а вероятность p- достаточно мала, т.е. в каждом отдельном опыте интересующее событие происходит крайне редко.

Статистическая оценка параметра распределения Пуассона находится по формуле:

.

.

Для анализа количества страховых случаев в одном договоре необходимо найти статистические оценки параметров распределения. Запишем их в Таблицу 2.

Таблица 2

| i | mi | M(x) | M(x2) | D(x) | p | mрасч1 | c2набл | c2крит |

| 0 | 5242 | 0,022922 | 0,023668 | 0,022362 | 0,9773 | 5244 | 0,001097 | 3,841459 |

| 1 | 123 |

|

|

| 0,0224 | 120 |

|

|

| 2 | 1 |

|

|

| 0,0003 | 1 |

|

|

|

|

|

|

|

|

|

|

|

|

| N | 5366 |

|

|

| 1,0000 | 5366 |

|

|

Оценка параметра Пуассоновского распределения λ равна математическому ожиданию. И видно, что значения М(Х) и D(X) очень близки, что говорит о возможной применимости в этом случае Пуассоновского распределения.

Теоретические частоты mрасч, найденные для распределения Пуассона с заданным параметром λ=М(Х), находятся умножением полученных вероятностей Pn(i) на общее число страховых случаев N=5366.

Теперь с помощью критерия согласия c2 проверим гипотезу об адекватности пуассоновской модели. Для этого рассчитаем c2набл (См. Таблицу 2).

c2крит при a=0,05 и числе степеней свободы ν=k-r-1=3-1-1=1 (k – число интервалов, r – число параметров теоретического распределения, здесь r=1, это λ) можно найти с помощью функции ХИ2ОБР, c2крит=3,841459.

Для рассматриваемого примера c2набл= < c2крит при a=0,05 , т.е. гипотеза не отвергается, следовательно, пуассоновская модель признается адекватной для распределения урегулированных убытков в группе ГО.

|

из

5.00

|

Обсуждение в статье: Распределение Пуассона |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы