|

Главная |

Анализ формирования источников финансовых ресурсов на примере ООО «СУ-25»

|

из

5.00

|

Общество с ограниченной ответственностью ООО «Строительное Управление-25» (далее ООО «СУ-25») созданное путем приведения учредительных документов в соответствие с Гражданским кодексом Российской Федерации, Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью».

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Предметом деятельности предприятия является:

1) Снос зданий и разборка конструкций.

2) Бетонные работы.

3) Монтаж сборных железобетонных и бетонных конструкций.

4) Монтаж и изготовление металлоконструкций.

5) Монтаж стен из панелей типа «СЭНДВИЧ» и полистовой сборки.

6) Работы по устройству каменных конструкций.

7) Работы по устройству кровель.

8) Антикоррозийная защита строительных конструкций и оборудования.

9) Устройство внутренних инженерных систем и оборудования.

10) Монтаж наружных инженерных сетей и коммуникаций.

11) Монтаж технологического оборудования.

12) Организация строительства привлекаемым застройщиком или заказчиком (ген. подряд).

ООО «СУ-25» имеет отдельное имущество, самостоятельный баланс, счета в учреждениях банков печать со своим наименованием, эмблемой, логотипом и символикой, а также штампы, товарный и фирменный знаки и другие реквизиты.

Уставный капитал Общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 10000 рублей, который вносится денежными средствами и распределяется следующим образом:

Номинальная стоимость доли 10 тыс. руб., что составляет 100% уставного капитала.

К моменту регистрации Общества Уставный капитал оплачен в размере 100% путем внесения участниками денежных средств на расчетный счет Общества.

Имущество, переданное исключенным или вышедшим из Общества участником в пользование Обществу в качестве вклада в уставный капитал, остается в пользовании Общества в течение срока, на который оно было передано.

Отношения участников с Обществом и между собой, а также другие вопросы, вытекающие из права участника на долю в имуществе Общества, регулируются законодательством и настоящим Уставом.

Увеличение уставного капитала Общества допускается только после его полной оплаты. Увеличение уставного капитала Общества может осуществляться за счет имущества Общества и (или) за счет дополнительных вкладов участников Общества, и (или) за счет вкладов третьих лиц, принимаемых в Общество.

При увеличении уставного капитала за счет имущества Общества увеличивается номинальная стоимость долей всех участников Общества без изменения размеров их долей.

Общее собрание участников Общества может принять решение об увеличении его уставного капитала на основании заявления участника Общества (заявлений участников Общества) о внесении дополнительного вклада и (или) заявления третьего лица (заявлений третьих лиц) о принятии его в Общество и внесении вклада. Такое решение принимается всеми участниками Общества единогласно.

Общее собрание участников Общества может принять решение об увеличении уставного капитала Общества за счет дополнительных вкладов участников. Такое решение принимается большинством не менее 2/3 голосов от общего числа голосов участников.

Уменьшение уставного капитала Общества может осуществляться путем уменьшения номинальной стоимости долей всех участников Общества в уставном капитале Общества и (или) погашения долей, принадлежащих Обществу. Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, определенного в соответствии с Федеральным законом на дату представления документов для государственной регистрации.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

В рамках общего анализа использования финансовых ресурсов целесообразно провести анализ финансовой устойчивости. Этот вид анализа позволяет дополнить и более детально рассмотреть результаты деятельности ООО «СУ-25».

Таблица 1

Расчет абсолютных показателей для определения финансовой устойчивости ООО «СУ-25», тыс. р.

| Показатель | 2008 г. | 2009 г. | Отклонения |

| 1 Источники собственных средств (Капитал и резервы) | 268 | 1316 | 1048 |

| 2 Внеоборотные активы | 880 | 702 | -178 |

| 3 Наличие собственных оборотных средств (стр1-стр2) | -612 | 614 | 1226 |

| 4 Долгосрочные заемные средства | - | - | - |

| 5 Наличие собственных и долгосрочных заемных оборотных средств (стр3 + стр4) | -612 | 614 | 1226 |

| 6 Краткосрочные заемные средства | 15255 | 16300 | 1045 |

| 7 Общая величина источников формирования запасов (стр5 + стр6) | 14643 | 16914 | 2271 |

| 8 Запасы и НДС | 10331 | 16136 | 5805 |

| 9 Излишек (+) или недостаток (-) собственных оборотных средств (стр3-стр8) | -10943 | -15522 | -4579 |

| 10 Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств (стр5-стр8) | -10943 | -14908 | -3965 |

| 11 Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (стр7-стр8) | 4312 | 778 | -3524 |

| Тип финансовой устойчивости | Неустойчивый | Неустойчивый |

Из таблицы 1 видно, что финансовое состояние ООО «СУ-25» в 2008-2009 гг. является неустойчивым, так как в ходе анализа установлен недостаток собственных оборотных средств (в 2008 году - 612 тыс. рублей). Для изменения такого финансового состояния предприятия необходимо улучшить ряд финансовых показателей.

Таким образом, при аналитической группировке баланса получаем следующие показатели:

АКТИВ:

1. Общая стоимость имущества предприятия (или валюта баланса).

2008 год-15523 тыс.руб. 2009 год = 17616тыс.руб.

∆=2093

2. Стоимость основных средств и внеоборотных активов (иммобилизованных активов), которая отражена в итоге первого раздела актива баланса.

2008 год = 880 тыс.руб 2009 год = 702 тыс.руб

∆ = -178

3. Стоимость оборотных мобильных средств - итог второго раздела актива баланса.

2008 год =14643 тыс.руб. 2009 год = 16914 тыс.руб

∆ =2271

4. Стоимость материальных оборотных запасов - это сумма стоимости всех запасов (с НДС) за минусом товаров отгруженных.

2008 год = 10693тыс.руб 2009 год = 16139 тыс.руб

∆ =5446

5. Величина дебиторской задолженности, включая авансы, выданные поставщикам и подрядчикам.

2008 год = 3950 тыс.руб. 2009 год =444 тыс.руб

∆ = -3506

6. Сумма свободных денежных средств, включая ценные бумаги и краткосрочные финансовые вложения (банковский актив).

2008 год = 0 тыс.руб. 2009 год = 331 тыс.руб

∆ = 331

ПАССИВ:

1. Стоимость собственного капитала (источники собственных средств) - это итог третьего раздела пассива баланса, задолженности участникам (учредителям) по выплате доходов и статьи «Прочие краткосрочные обязательства».

2008 год = 268 тыс.руб. 2009 год = 1316 тыс.руб

∆=1048

2. Величина заемного капитала - сумма итога четвертого и пятого разделов пассива, за минусом статей, включаемых в собственный капитал.

2008 год = 15255 тыс.руб. 2009 год = 16300 тыс.руб.

∆=1045

3. Величина долгосрочных заемных средств, т.е. итог четвертого раздела пассива баланса. Как правило, они направляются па формирование основных средств предприятия.

2008 год = 0 тыс.руб. 2009 год – 0 тыс.руб

∆ =0

4. Краткосрочные кредиты и займы, являющиеся, как правило, источниками образования оборотных средств предприятия.

2008 год = 0 тыс.руб. 2009 год= 0 тыс.руб

∆ =0

5. Кредиторская задолженность.

2008 год = 15255 тыс.руб. 2009 год = 16300 тыс.руб

∆=1045

Выявлено не большое увеличение всех статей в 2009 году по сравнению с 2008 годом. Это в основном вызвано высокими темпами инфляции, которой, в большей или меньшей степени, подвержены все показатели баланса.

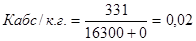

Коэффициент абсолютной ликвидности баланса показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Он равен:

(2.1)

(2.1)

На анализируемом предприятии в 2008 и 2009 гг. коэффициент абсолютной ликвидности был ниже нормы. Это говорит о том, что в 2009 году предприятие не сможет покрыть имеющимся у него банковским активом большинство наиболее срочных обязательств и краткосрочные пассивы.

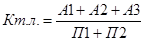

Коэффициент текущей ликвидности показывает какую часть текущих обязательств по кредитам и расчетам, можно погасить, мобилизуя все оборотные средства предприятия.

Данный показатель рассчитывается как отношение всех оборотных средств к величине срочных обязательств.

(2.2)

(2.2)

на конец 2008 г.: Кл =  = 0,96,

= 0,96,

на конец 2009 г.: Кл =  = 1,01.

= 1,01.

Удовлетворяет обычно значение больше или равно 2.

Таким образом, в 2008 значение коэффициентов не удовлетворяет нормативу (0,96). В 2098 году коэффициент текущей ликвидности незначительно увеличился до 1,01.

Коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия по привлеченным заемным средствам к сумме собственных средств.

Данный коэффициент указывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств. Нормальным считается значение меньшее либо равное 1. В нашем случае значение данного коэффициента подтверждает рост финансовой независимости за счет превышения темпов роста собственных средств над темпами роста заемного капитала.

В целом на основании данных баланса можно сделать следующие выводы;

· У предприятия явный недостаток денежных средств и это связанно, прежде всего, с очень высокой дебиторской задолженностью, которая намного выше кредиторской. В связи с этим необходимо изменить политику по отношению к дебиторам.

· Если предприятие не сторонник таких мер, то возможен иной способ - уменьшение средств замороженных в запасах. И здесь очевидно проблема затоваривания, т. с. еще плохо отлажены каналы сбыта, так как предприятие молодое. Плюс необходимо повторно рассчитать нормы по: сырью и материалам, незавершенному производству.

· Основная проблема - это отсутствие резервного капитала как такового, а так же фонда накопления. Решение этой проблемы таково, что с увеличением прибыли, конечно, увеличатся возможности по созданию этих фондов и резервов, но не следует забывать, что полностью направлять заработанные деньги на потребление (оборотный капитал), а не на накопление может не благоприятно сказаться на будущем развитии предприятия.

ЗАКЛЮЧЕНИЕ

Важнейшей стороной финансовой деятельности предприятий является формирование и использование различных денежных фондов. Через них осуществляется обеспеченье хозяйственной деятельности необходимыми денежными средствами, а также расширенного воспроизводства; финансирование научно-технического прогресса; освоение и внедрение новой техники; экономическое стимулирование; расчеты с бюджетом, банками.

Денежные фонды предприятия можно разбить на 4 группы: фонды собственных средств, фонды привлеченных средств (фонд потребления, расчеты по дивидендам, доходы будущих периодов, резервы предстоящих расходов и платежей), фонды заемных средств, оперативные денежные фонды (для выплаты заработной платы, для выплаты дивидендов, для платежей в бюджет).

В финансовой деятельности предприятия особое значение имеет формирование собственного капитала, который включает в себя уставный капитал, резервный капитал, добавочный капитал, фонды денежных средств, нераспределенную прибыль, а также централизованные источники финансирования.

На основе произведенного анализа формирования финансовых ресурсов ООО «СУ-25», было выявлено, что предприятие является неустойчивым, так как в ходе анализа установлен недостаток собственных оборотных средств.

Для стабилизации работы предприятия ООО «СУ-25» ему необходимо: увеличить долю собственных оборотных средств в мобильной форме, изменить кредитную политику по отношению к дебиторам, уменьшить средства, замороженные в запасах.

В ближайшее время существует вероятное банкротство предприятию, для того чтобы еще больше снизить его вероятность и тем самым улучшить финансовое состояние необходимо изменить политику расходования прибыли и использовать ее не только на потребление, но и создавать различные фонды (накопление).

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом могут предопределить финансовое благополучие предприятия, финансовую устойчивость, платёжеспособность и ликвидность баланса.

Список литературы

1) Дробоздиной Л.А. - Под ред. проф. Финансы: Учебник для вузов. М.: ЮНИТИ-ДАНА, 2004.

2) Ефимова, О.В. Финансовый анализ / О.В. Ефимова – М.: Изд-во «Бухгалтерский учет», 2006.

3) Карелин, В.С. Финансы корпорации: Учебник / В.С. Карелин – М.: ИТК «Дашков и Ко», 2005.

4) Ковалев, В.В., Вит, В. Финансы предприятий: Учебник / В.В. Ковалев, В. Вит – М.: ТК Велби, Изд-во Проспект, 2004.

5) Левчаев, П.А. Финансы предприятий национальной экономики (Учеб. пособие). //Интеграция образования №1, Саранск. 2004.

6) Левчаев, П.А. Финансовые ресурсы и стоимостные отношения предприятий национальной экономики / П.А. Левчаев; научи.ред.проф. Н.П. Макаркин. Саранск: Изд-во Мордв. Ун-та, 2004.

7) Левчаев, П.А. Система финансовых ресурсов предприятия / П.А. Левчаев // Экономический анализ: теория и практика. – 2006. - №16.

8) Лушина, В.А. Слепова С.И. Финансы: Учебник – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005.

9) Колчина Н.В., Г.Б. Поляк, Л.П. Павлова и др. Учебник для вузов: Финансы предприятий– М.: ЮНИТИ-ДАНА, 2004. Финансы организаций: Учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др. – М.: ЮНИТИ-ДАНА, 2005.

10) Моляков Д.С., Шохин Е.И. Теория финансов предприятий. - М.: Финансы и статистика, - 2000.

11) Павлова, Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учеб. для вузов / Л.Н. Павлова - М.: ЮНИТИ, 2004.

12) Райзберг, Б.А., Лазовский, Л.Ш., Стародубцева, Е.Б. Современный экономический словарь / М.: ИНФРА-М, 2005.

13) Романовского, О.В. Врублевской М.В. Финансы: учебник для вузов. М.: Юрайт, 2004.

14) Симичаев Ю. Финансовое состояние и финансовая политика производственных предприятий // Российский экономический журнал. –2009. -№8

15) Скляренко В.К., Прудников В.М. Экономика предприятия. – М.: ИНФРА-М, 2006.

16) Щуляк П.Н. Финансы предприятия: Учебник. – М.: Издательский Дом «Дашков и К0», 2000.

|

из

5.00

|

Обсуждение в статье: Анализ формирования источников финансовых ресурсов на примере ООО «СУ-25» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы