|

Главная |

Анализ данных баланса ООО «Инженер-консалт»

|

из

5.00

|

Основной формой при анализе финансового состояния является баланс. Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто (учет основных средств и МБП по остаточной стоимости без учета износа). Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия.

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. К ним относятся:

1. Общая стоимость имущества организации;

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса;

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса;

4. Стоимость материальных оборотных средств;

5. Величина собственных средств организации, равная итогу раздела 3 пассива баланса;

6. Величина заёмных средств равная сумме итогов разделов 4 и 5 пассива баланса.

Горизонтальный - анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за ряд лет (в нашем случае за три смежных года), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Таблица 1. Горизонтальный анализ бухгалтерского баланса

|

Показатели | 2006 | 2007 | Отклонение |

| тыс.руб. | тыс.руб. | тыс.руб. | |

| Актив | |||

| I Внеоборотные активы | |||

| Нематериальные активы | - | - | |

| Основные средства | 9665 | 9665 | 0 |

| Незавершенное строительство | - | - | |

| Доходные вложения в материальные ценности | - | 1603 | +1603 |

| Долгосрочные финансовые вложения | - | - | |

| Отложенные налоговые активы | - | - | |

| Прочие внеоборотные активы | - | - | |

| Итого по разделу I | 9665 | 11268 | +1603 |

| II Оборотные активы | |||

| Запасы | 6372 | 1947 | -4425 |

| НДС по приобретенным ценностям | - | - | |

| Дебиторская задолженность | 1766 | 190 | -1576 |

| Краткосрочные финансовые вложения | - | - | |

| Денежные средства | 3 | 1 | -2 |

| Прочие оборотные активы | - | - | |

| Итого по разделу II | 8141 | 2138 | -6003 |

| Баланс (I + II) | 17806 | 13496 | -4310 |

Вывод: Из данной таблице следует, что за 2007 год валюта баланса снизилась на 4310 тыс.руб., величина внеоборотных активов увеличилась на 1603 тыс. руб., а оборотные активы уменьшились на 6003 тыс.руб.

Таблица 2.Вертикальный анализ бух. Баланса, %

| Показатели | Изменения в %, за 2007г. |

| Актив | |

| I Внеоборотные активы | |

| Нематериальные активы | - |

| Основные средства | 0 |

| Незавершенное строительство | - |

| Доходные вложения в материальные ценности | 100 |

| Долгосрочные финансовые вложения | - |

| Отложенные налоговые активы | - |

| Прочие внеоборотные активы | - |

| Итого по разделу | 16,59 |

| II Оборотные активы | |

| Запасы | -69,44 |

| НДС по приобретенным ценностям | - |

| Дебиторская задолженность | -89,24 |

| Денежные средства | -66,67 |

| Прочие оборотные активы | - |

| Итого по разделу II | - 73,74 |

| Пассив | |

| III Капитал и резервы | |

| Уставный капитал | 0 |

| Собственные акции, выкупленные у акционеров | - |

| Добавочный капитал | - |

| Резервный капитал | - |

| Целевое финансирование | -59,50 |

| Непокрытый убыок отчетного периода | -71,39 |

| Итого по разделу III | 16,34 |

| IV Долгосрочные обязательства | |

| Займы и кредиты | 0 |

| Отложенные налоговые обязательства | - |

| Прочие долгосрочные обязательства | - |

| Итого по разделу IV | - |

| V Краткосрочные обязательства | |

| Займы и кредиты | -31,05 |

| Кредиторская задолженность | - 42,53 |

| Задолженность перед участниками (учредителями) по выплате доходов | - |

| Доходы будущих периодов | - |

| Резервы предстоящих расходов | - |

| Прочие краткосрочные обязательства | - |

| Итого по разделу V | -35,96 |

| Баланс | -24,71 |

Вывод: Вертикальный анализ бухгалтерского баланса имеет важное значение для оценки финансового состояния, при котором приоритетное влияние уделяется изучению относительных показателей. В таблице приведен бухгалтерский баланс по укрупненной номенклатуре статей. Из ее данных следует, что произошло изменение структуры активов общества в пользу уменьшения доли оборотных средств. Это может свидетельствовать о:

1) снижении мобильной структуры активов, что способствует уменьшению их оборачиваемости.

2) увеличении производственного потенциала предприятия.

3)достоверности реальной оценки основных средств в следствии существующего порядка их бухгалтерского учета и т.д.

Снижение доли запасов в общем объеме оборотных активов может свидетельствовать о:

1) снижении производственного потенциала предприятия;

2) предприятие не пытается обезопасить денежные средства от обесценивания за счет вложений в запасы.

3) эффективность выбранной экономической стратегии

Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой устойчивости предприятия. Такой причиной может быть низкая доля заемных средств, в структуре источников финансирования хозяйственной деятельности. При этом наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств.

Для детального отражения разных видов источников (собственных, долгосрочных и краткосрочных кредитов и займов) в формировании запасов используется система показателей.

Таблица 3. Основные финансовые показатели ООО «Инженер-консалт»

| Показатели | 2006 | 2007 |

| Собственные оборотные средства (СОС) | -5870 | -26723 |

| Собственные и долгосрочные заемные источники финансирования запасов(СДИ) | -5817 | 11294 |

| Общая величина основных источников формирования запасов (ОЗИ) | 8141 | 19680 |

| Излишек (недостаток) собственных оборотных средств | 230 | 17852 |

| Излишек (недостаток)собственных и долгосрочных источников финансирования | 177 | 2423 |

| Излишек (недостаток)общей величины основных источников покрытия запасов | 2501 | 10809 |

В 2006 и 2007 – абсолютная финансовая устойчивость.

Вывод: Показатели финансовой устойчивости представлены в таблице 4. Из ее данных следует, что Общество находится в абсолютно устойчивом финансовом состоянии. Подобное заключение сделано на основании следующих выводов:

1) излишек собственных оборотных средств вырос более чем в 2 раза:

(-4048/17852)

2)превышение суммы их излишка над запасами составило 2,01 раза (17852/8871);

Таблица 4. Коэффициенты, характеризующие финансовую устойчивость.

|

Показатель | Способ расчета | 2006 | 2007 |

| т.р. | т.р. | ||

| 1.Коэффициент финансовой независимости |

| 0,2131 | 0,2917 |

| 2.Коэффициент соотношения заемных и собственных средств |

| 3,6919 | 2,4272 |

| 3.Коэффициент обеспеченности СОС |

| -0,721 | -1,3578 |

| 4.Коэффициент маневренности |

| -1,546 | -1,3978 |

| 5.Коэффициент обеспеченности запасов и затрат собственными средствами |

| -0,921 | -1,372 |

| 6.Коэффициент мобильных и иммобилизованных средств |

| 0,8423 | 0,4293 |

Вывод: Коэффициент финансовой независимости в 2006 году вырос на 0,2266; а в 2007 году на 0,148. это указывает на снижение финансовой независимости предприятия от внешних источников.

Коэффициент соотношения заемных и собственных средств в 2006 году по сравнению с 2005 годом он вырос на 0,4179, а в 2007 году снизился на 0,8468.

Коэффициент обеспеченности СОС характеризует долю собственных оборотных средств в оборотных активах. За три отчетных года показывает, что у предприятия нет возможности проведения независимой финансовой политики.

Коэффициент маневренности показывает, что у предприятия нет финансовых возможностей для маневра. Причем этот показатель не имеет тенденций к росту.

Коэффициент соотношения мобильных и иммобилизованных активов характеризует, сколько внеоборотных активов приходится на каждый рубль оборотных активов. Значение показателя низкое, не имеет тенденций к росту, что говорит о том, что предприятие авансирует мало средств в оборотные активы.

Коэффициент финансовой напряженности свидетельствует о большой зависимости предприятия от внешних финансовых источников.

Коэффициент имущества производственного назначения показывает что предприятию нет необходимости привлекать заемные средства для пополнения имущества.

3.1. Анализ ликвидности и платежеспособности

Задача анализа ликвидности и платёжеспособности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 5. Исходные данные для оценки ликвидности баланса ООО «Инженер-консалт» за 2006-2007 гг

| Актив | Сумма тыс.руб | Пассив | Сумма тыс.руб | ||

| 2006 | 2007 | 2006 | 2007 | ||

| А1 | 3 | 1 | П1 | 5972 | 3432 |

| А2 | 1767 | 190 | П2 | 7986 | 5506 |

| А3 | 6372 | 3550 | П3 | 53 | 53 |

| А4 | 9665 | 9665 | П4 | 3795 | 4415 |

Баланс считается абсолютно ликвидным, если имеет место следующие соотношения:

Таблица 6.Оценка ликвидности баланса ООО «Инженер-лайн» за 2006-2007 гг.

| Абсолютно ликвидный баланс | 2006 | 2007 |

| А1³П1; А2³ П2; А3 ³П3; А4 > П4 | А1< П1; А2< П2; А3< П3; А4 > П4. | А1< П1; А2 < П2; А3 >П3; А4 > П4. |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Инженер-консалт» как недостаточную. Сопоставление итогов А1 и П1(сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Причём в 2006 году 0,0005:1 (3/5972)., а к 2007 году 0,00029:1(1/3432) Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,5% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных средств.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

ТЛ2002 (А1+А2) - (П1+П2) = (4+418) - (3091+600) = -3269

ТЛ2003 = (3+1767) - (5972+7986) = -121888

ТЛ2004 = (1+190) - (3432+3795) = -7036

То есть на протяжении всего анализируемого периода текущая ликвидность предприятия отрицательна. Так как второе неравенство не соответствует условию абсолютной ликвидности баланса (А2<П2), то даже при погашении ООО «Инженер-консалт» краткосрочной дебиторской задолженности, предприятие не сможет погасить свои краткосрочные обязательства и ликвидность не будет положительной.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, который будет проведен чуть позже.

Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности, С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Исходя из данных баланса на ООО «Инженер-консалт» коэффициенты, характеризующие платежеспособность, имеют следующие значения

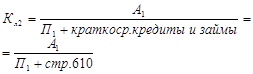

Таблица 7.Коэффициенты ликвидности

| Показатель | Формула | Рекомендуемое значение | Значение показателя по данным баланса | |

| 2006 | 2007 | |||

| Коэффициент текущей ликвидности | Кл1 = Об.активы/П1 + П2 | 1-2 | 0,58 | 0,026 |

| Коэффициент срочной ликвидности |

| Св. 1 | 0,00029 | 0,0242 |

| Коэффициент абсолютной ликвидности |

| 0,2-0,5 | 0,00029 | 0,00013 |

| Коэффициент ликвидности при мобилизации средств |

| 0,5-0,7 | 0,54 | 0,61 |

Анализ расчетных значений коэффициентов текущей ликвидности (Кл1) за анализируемый период только в 2006 году соответствовал рекомендуемому значению – 1,46, остальные два показателя свидетельствуют что внеоборотные активы финансируются за счет краткосрочных обязательств, а это очень рискованная политика.

Расчетные значения коэффициента срочной ликвидности (Кл2) за последние три года меньше рекомендованного значения (больше 1), но динамика коэффициента свидетельствует о положительной тенденции. В то же время руководству предприятия следует активизировать работу с дебиторами, чтобы обеспечить возможность обращения части оборотных средств в денежную форму для расчетов со своими поставщиками.

Расчетные значения коэффициента абсолютной ликвидности (Кл3) в 2007 году, составившие 0,00013 показывает, что у предприятия недостаточное количество денежных средств и краткосрочных финансовых вложений, необходимых для погашения краткосрочных обязательств.

Анализ коэффициента ликвидности мобилизации средств (Кл4) в 2007 году был равен 0,61, что соответствовало рекомендуемым значениям, но при этом отмечается высокая степень зависимости платежеспособности предприятия от запасов.

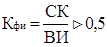

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственности, коэффициенте финансовой зависимости и коэффициенте защищенности кредиторов.

Коэффициент собственностихарактеризует долю собственного капитала в структуре капитала компании, а, следовательно, соотношение интересов собственников предприятия и кредиторов.

Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов.

Коэффициентом собственности, характеризующим достаточно стабильное финансовое положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу средств на уровне 60 процентов.

Может рассчитываться также коэффициент заемного капитала,который отражает долю заемного капитала в источниках финансирования. Этот коэффициент является обратным коэффициенту собственности.

Коэффициент финансовой зависимостихарактеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств.

Интерпретация этого показателя зависит от многих факторов, в частности, таких, как:

• средний уровень этого коэффициента в других отраслях;

• доступ компании к дополнительным долговым источникам

финансирования;

• стабильность хозяйственной деятельности компании.

Считается, что коэффициент финансовой зависимости в условиях рыночной экономики не должен превышать единицу. Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в случае замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал причисляются к группе условно-постоянных, т. е. таких расходов, которые при прочих равных условиях фирма не сможет уменьшить пропорционально уменьшению объема реализации.

Кроме того, высокий коэффициент финансовой зависимости может привести к затруднениям с получением новых кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении предприятием вопроса о выборе источников финансирования.

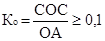

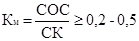

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств необходимых для финансовой устойчивости предприятия

Рассчитаем показатели структуры капитала по данным ООО «Инженер-консалт».

Таблица 8. Коэффициенты структуры капитала ООО «Инженер-консалт»

| Показатель структуры капитала | Расчет | Рекомендуемое значение | Значение показателя по данным баланса | |

| 2006 | 2007 | |||

| 1. Коэффициент собственности 2. Коэффициент финансовой зависимости 3. Коэффициент обеспеченности собственными средствами | Собственный капитал/Итог баланса Заемный капитал/ Собственный капитал Собственные средства/ Оборотные активы | > 0,5 < 0,7 0,1 – 0,5 | 0,21 0,78 -0,72 | 0,20 1,16 -0,67 |

Значение коэффициента собственности ниже норматива, что свидетельствует о низкой доле собственного капитала в активах предприятия. Но в 2006 и в 2007 году наметилось улучшение, значение стало приближаться к норме, за счет того, что в 2006 году был погашен непокрытый убыток.

В 2006 году коэффициент финансовой зависимости имеет нормальное значение значению, что является положительной тенденцией , так как предприятие снизило свою зависимость от внешних источников финансирования.

Предприятие не обеспеченно собственными оборотными средствами, которые необходимы для финансовой устойчивости предприятия, о чем говорят отрицательные значения коэффициента -0,72 в 2006 году и -0,67 в 2007 году. Утешает то, что наметилась тенденция к улучшению.

В целом анализ баланса ООО «Инженер-консалт» показал текущую и перспективную ликвидность баланса, характеризующую предприятие как неплатежеспособное.

|

из

5.00

|

Обсуждение в статье: Анализ данных баланса ООО «Инженер-консалт» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы