|

Главная |

Инфляция, денежная масса и обменный курс

|

из

5.00

|

(февраль 1992 г. — I полугодие 2007 г.)

|

| Февр- 1992 — февр. 1995 | июль 1998 | Окт. 1998-июль 2007 | Сентябрь— 2007 | |

| Инфляция

| Среднее значение (%) | 595,3 | 69,3 | 25,1 | 121,1 |

| Стандартное отклонение | 2,87 | 0,81 | 0,28 | 2,32 | |

| Денежная: масса М2

| Среднее значение (%) | 382,1 | 72,0 | 43,8 | 117,6 |

| Стандартное отклонение | 1,71 | 0,55 | 0,12 | 1,56 | |

| Обменный -курс рубля; к доллару | Среднее значение | 1,30 | 5,41 | 28,08 | 17,51 |

| Стандартное отклонение | 1,11 | 0,62 | 2,74 | 12,44 | |

Анализ инфляции с февраля 1992 г. по февраль 199) г. Данный временной интервал характеризовался небывало высокими темпами инфляции и денежной массы (см. рис. 1). Достаточно сложно проводить эконометрическое оценивание на указанном временном интервале, так как в этот период не наблюдалось каких-либо устойчивых взаимосвязей между исследуемыми переменными. Более того, правительство продолжало регулировать цены на социально значимые потребительские товары (прежде всего на продукты питания) и на часть продукции ТЭК (нефть, нефтепродукты, уголь).

1000 4-

1000 4-

1200

Рис. 1. Динамика инфляции и денежной массы, 1992—1995 гг.

(в % к соответствующему периоду предыдущего года)[6]

На основании модели коэффициент эластичности инфляции по денежной массе равняется 0,12, то есть при росте денежной массы М2 на 1% инфляция при прочих равных увеличивается на 0,12%. При этом лаг составляет до трех месяцев. Помимо показателя денежной массы значимыми в настоящей модели оказались коэффициенты при переменной обменного курса и лагированной инфляции. Последнее свидетельствует о том, что даже если фактор, породивший всплеск инфляции, перестал действовать, его последствия будут проявляться довольно продолжительное время. С использованием значения коэффициента при лагированной инфляции суммарный эффект влияния денежной массы на нее оценивается в 0,6.

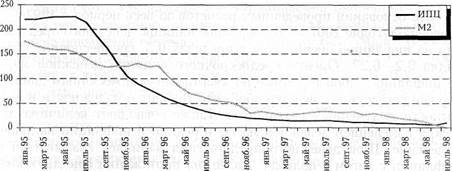

Анализ инфляции с марта 1995 г. по июль 1998 г. Данный временной интервал характеризуется непродолжительной стабилизацией основных макроэкономических процессов, прежде всего инфляции. Существенно замедлились и темпы роста денежной массы (см. рис 2).

Рис. 2. Динамика инфляции и денежной массы, 1995—1998 гг.

(в % к соответствующему периоду предыдущего года)

Основным фактором, определяющим динамику ИПЦ на данном этапе, являлся номинальный обменный курс рубля к доллару. Напомним, что на протяжении практически всего периода Банк России осуществлял политику валютного «коридора», контролируя динамику номинального курса рубля. В то же время влияние изменений денежной массы на инфляцию заметно снизилось по сравнению с предыдущим периодом. Коэффициент эластичности инфляции по денежной массе оценивается в пределах 0,04 — 0,06, а суммарный эффект с учетом коэффициента при лагированной инфляции — 0,2.

Анализ инфляции с октября 1998 г. по июнь 2007 г. позволяет сделать вывод о нестабильности коэффициента эластичности на всем посткризисном интервале. Если оценить значение коэффициента на раннем и более позднем посткризисных периодах, приходим к выводу, что влияние денежных факторов на инфляцию в последние годы несколько ослабло. И связано это прежде всего с функционированием Стабилизационного фонда. При этом инфляционные процессы стали носить более инерционный характер (см. рис. 3).

Рис. 3. Динамика инфляции и денежной массы, 1998—2007 гг.

(в % к соответствующему периоду предыдущего года)

Так, на раннем посткризисном этапе (до 2003 г.) краткосрочное влияние денежной массы на инфляцию оценивалось в пределах 0,13, а суммарный эффект с учетом лагированной инфляции — 0,24. На более позднем посткризисном этапе воздействие монетарных шоков на цены оценивается в пределах 0,06 и 0,15 соответственно.

На основании проведенных расчетов за весь период с 1992 г. по первое полугодие 2007 г. долгосрочное влияние денежного предложения на инфляцию оценивается в пределах 0,5, среднесрочное-— порядка 0,2 — 0,22. Оценки среднесрочного влияния денежной массы на инфляцию, произведенные по квартальным и месячным данным, хорошо согласуются между собой, что говорит о надежности и адекватности полученных результатов. Также совпадают величина лага между изменением денежной массы и реакцией инфляции на данное изменение. Шок денежного предложения начинает сказываться на инфляции с лагом в полгода. Далее, на протяжении еще двух кварталов, указанный шок продолжает воздействовать на инфляционную динамику, однако с постепенным затуханием.

|

из

5.00

|

Обсуждение в статье: Инфляция, денежная масса и обменный курс |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы