|

Главная |

Анализ финансовых результатов деятельности ГУП ЖКХ г. Алдан за 2003-2004 годы

|

из

5.00

|

Анализ деятельности предприятия был проведен на основании данных бухгалтерского баланса и отчета о прибылях и убытках организации, представленных в приложениях Д- Е.

Горизонтальный анализ баланса предприятия базируется на изучении динамики отдельных финансовых показателей во времени. Цель анализа - выявление абсолютных и относительных изменений показателей разных статей баланса[17].

В таблице 2.1 представлен укрупненный баланс ГУП ЖКХ г. Алдан в 2003-2004 годах.

Как видно из таблицы 2.1, на конец 2003 года наблюдается всплеск краткосрочной кредиторской задолженности на 197, 7 %, а дебиторской задолженности на 293,7 %, что является отрицательным моментом и не должно носить постоянный характер. Действительно, в последующие периоды ситуация не изменилась. Положительно можно оценить рост основных средств на конец 2004 года относительно конца 2003 года, рост прибыли с 2003 года по 2004 год составил 202,99 %. В 2004 году стабилизировался объем запасов.

Таблица 2.1 - Укрупненный баланс ГУП ЖКХ г. Алдан в 2003-2004 годах, тыс. руб.

| АКТИВ | Обозначение | 2003 год | 2004 год | ||||

| начало года | конец года | динамика | начало года | конец года | динамика | ||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ВнА | 215,62 | 234,74 | 19,12 | 234,74 | 661,71 | 426,97 |

| Основные средства | ОС | 215,62 | 234,74 | 19,12 | 234,74 | 661,71 | 426,97 |

| Незавершенное строительство | НС | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | ФВд | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие в необоротные активы | ПчВнА | 0 | 0 | 0 | 0 | 0 | 0 |

| 2. ОБОРОТНЫЕ АКТИВЫ | ОбА | 11478,92 | 24000,65 | 12521,73 | 24000,65 | 12098,87 | -11901,78 |

| Запасы | З | 7085,56 | 5534,14 | -1551,42 | 5534,14 | 10359,77 | 4825,63 |

| Материальные в производстве | МобАп | 333,34 | 220,51 | -112,83 | 220,51 | 764,35 | 543,84 |

| Дебиторская задолженность | ДбЗ | 2836,31 | 8329,62 | 5493,31 | 8329,62 | 0 | -8329,62 |

| Денежные средства и краткосрочные финансовые вложения | ДСФВк | 1523,76 | 9945,88 | 8422,12 | 9945,88 | 1376,23 | -8569,65 |

| Прочие оборотные активы | ПчОбА | 33,29 | 191,01 | 157,72 | 191,01 | 362,87 | 171,86 |

| 3. УБЫТКИ | Уб | 4,12 | 0 | -4,12 | 0 | 0 | 0 |

| БАЛАНС | Б | 11698,66 | 24235,39 | 12536,73 | 24235,39 | 12760,58 | -11474,81 |

| 0 | 0 | ||||||

| ПАССИВ | 0 | 0 | |||||

| 4. КАПИТАЛ И РЕЗЕРВЫ | КР | 83,49 | 1273,90 | 1190,41 | 1273,90 | 2499,98 | 1226,08 |

| Фонды собственных средств | ФдСбС | 83,49 | 83,49 | 0 | 83,49 | 83,49 | 0 |

| Целевые финансирования и поступления | ЦФП | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль прошлых лет | НрПр | 0 | 1190,41 | 1190,41 | 1190,41 | 2416,49 | 1226,08 |

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | Пд | 0 | 0 | 0 | 0 | 0 | 0 |

| 6.КРАТКОСРОЧНЫЕ ПАССИВЫ | Пк | 11615,17 | 22961,49 | 11346,32 | 22961,49 | 10260,60 | -12700,89 |

| Кредиторская задолженность краткосрочная | КЗк | 11615,17 | 22961,49 | 11346,32 | 22961,49 | 10260,60 | -12700,89 |

| Резервы | Рз | 0 | 0 | 0 | 0 | 0 | 0 |

| БАЛАНС | Б | 11698,66 | 24235,39 | 12536,73 | 24235,39 | 12760,58 | -11474,81 |

На рисунке 2.3 изображена динамика основных статей баланса ГУП ЖКХ г. Алдан в 2003- 2004 годах.

Рисунок 2.3 - Динамика основных статей баланса ГУП ЖКХ г. Алдан в 2003-2004 годах

Далее проводим вертикальный анализ баланса в таблице 2.2.

Таблица 2.2 - Вертикальный анализ баланса ГУП ЖКХ г. Алдан в 2003-2004 годах

| АКТИВ | Конец 2003 года, % | Конец 2004 года, % | Динамика, % |

| 1. ВНЕОБОРТНЫЕ АКТИВЫ | 1 | 5,2 | 4,2 |

| Основные средства | 1 | 5,2 | 4,2 |

| 2. ОБОРТНЫЕ АКТИВЫ | 99 | 94,8 | -4,2 |

| Запасы | 22,8 | 81,2 | 58,4 |

| Материальные активы | 0,9 | 6 | 5,1 |

| Дебиторская задолженность | 34,4 | 0 | -34,4 |

| Денежные средства | 41 | 10,8 | -30,2 |

| Прочие активы | 0,8 | 2,8 | 2 |

| 3. УБЫТКИ | 0 | 0 | 0 |

| БАЛАНС | 100 | 100 | 0 |

| ПАССИВ | 0 | ||

| 4. КАПИТАЛ И РЕЗЕРВЫ | 5,3 | 19,6 | 14,3 |

| Фонды собственных средств | 0,3 | 0,7 | 0,4 |

| Нераспределенная прибыль | 4,9 | 18,9 | 14 |

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 0 | 0 | 0 |

| 6. КРАТКОСРОЧНЫВЕ ПАССИВЫ | 94,7 | 80,4 | -14,3 |

| Кредиторская задолженность | 94,7 | 80,4 | -14,3 |

| Резервы | 0 | 0 | 0 |

| БАЛАНС | 100 | 100 | 0 |

Как видно из таблицы 2.2, доля основных средств в 2004 году в организации увеличилась с 1,8 % до 5,2 % и финансируется это из полученной прибыли. Доля оборотных активов снижается и стабилизируется. Если в 2003 году они складывались в основном из запасов и дебиторской задолженности и денежных средств, причем запасы на конец года были меньше дебиторской задолженности. Это свидетельствует об иммобилизации текущих активов ГУП ЖКХ г. Алдан, которые финансируются из краткосрочной кредиторской задолженности. В 2004 году структура баланса сильно меняется. Изменения можно оценивать как положительные. Доля краткосрочной кредиторской задолженности снижается на 18,9 % и тратиться она на запасы. Можно сделать выводы, что в организации ГУП ЖКХ г. Алдан сформирована мобильная структура активов, которая улучшила финансовое положение, так как ускорилась оборачиваемость оборотных средств.

Структурный аналитический баланс, представленный в таблице 2.3, характеризует как структуру баланса, так и динамику его показателей и источники формирования ресурсов предприятия[18].

Таблица 2.3 -Структурный аналитический баланс ГУП ЖКХ г. Алдан в 2003-2004 годах

| АКТИВЫ | Абсолютные величины | Изменения | ||||||

| Конец 2003 года, тыс. руб. | Конец 2004 года, тыс. руб. | Конец 2003 ода, % | Конец 2004 года, % | абсолют. вел., тыс. руб. | уд. вес, % | в % к величинам на начало года | в % к изменению баланса | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 234,74 | 661,71 | 1 | 5,2 | 426,97 | 4,2 | 181,9 | -3,7 |

| Основные средства | 234,74 | 661,71 | 1 | 5,2 | 426,97 | 4,2 | 181,9 | -3,7 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 24000,65 | 12098,87 | 99 | 94,8 | -11901,78 | -4,2 | -49,6 | 103,7 |

| Запасы | 5534,14 | 10359,77 | 22,8 | 81,2 | 4825,63 | 58,4 | 87,2 | -42,1 |

| Материальные оборотные активы в производстве | 220,51 | 764,35 | 0,9 | 6 | 543,84 | 5,1 | 246,6 | -4,7 |

| Дебиторская задолженность | 8329,62 | 0 | 34,4 | 0 | -8329,62 | -34,4 | -100 | 72,6 |

| Денежные средства | 9945,88 | 1376,23 | 41 | 10,8 | -8569,65 | -30,3 | -86,2 | 74,7 |

| Прочие оборотные активы | 191,01 | 362,87 | 0,8 | 2,8 | 171,86 | 2,1 | 90 | -1,5 |

| 3. УБЫТКИ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4. КАПИТПАЛ И РЕЗЕРВЫ | 1273,90 | 2499,98 | 5,3 | 19,6 | 1226,08 | 14,3 | 96,2 | -10,7 |

| Фонды собственных средств | 83,49 | 83,49 | 0,3 | 0,7 | 0,0 | 0,3 | 0,0 | 0,0 |

| Нераспределенная прибыль | 1190,41 | 2416,49 | 4,9 | 18,9 | 1226,08 | 14 | 103 | -10,7 |

| 5. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | 22961,49 | 10260,6 | 94,7 | 80,4 | -12700,89 | -14,3 | -55,3 | 110,7 |

| Кредиторская задолженность | 22961,49 | 10260,6 | 94,7 | 80,4 | -12700,89 | -14,3 | -55,3 | 110,7 |

| БАЛАНС | 24235,39 | 12760,58 | 100 | 100 | -11474,81 | 0 | -47,3 | 100 |

На основе сравнительного баланса осуществляется анализ структуры имущества.

Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их в пассивах[19].

В структуре стоимости имущества отражается специфика деятельности предприятия. Из таблицы 2.3 видно, на сколько увеличились внеоборотные активы - + 426,97 тыс. руб., или 181,9 %. Запасы выросли на 4825,63 тыс. руб.

, или на 87,2 %. Изменились материальные оборотные активы + 543,84 тыс. руб. или 246,6 %. уменьшились дебиторская задолженность и денежные средства за счет этого уменьшились оборотные активы, а сними и валюта баланса. Соответственно произошло уменьшение в источниках финансирования - краткосрочная кредиторская задолженность уменьшилась на 12700,89 тыс. руб. Необходимо оценить причины и обосновать сдвиги в структуре баланса предприятия. Для этого сопоставим темпы роста активов с темпами роста финансовых результатов (рис. 2.4) .

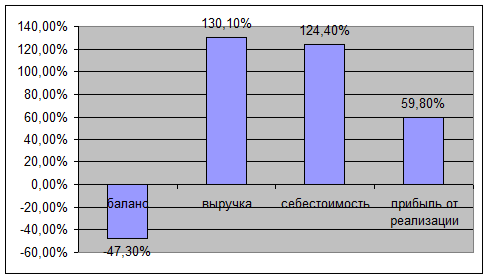

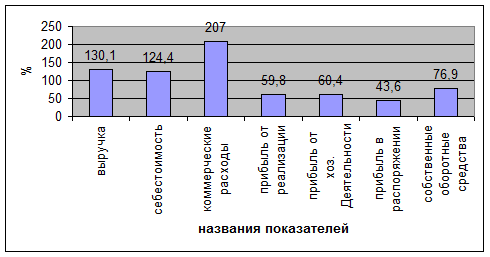

Рисунок 2.4 - Горизонтальный анализ финансовых результатов ГУП ЖКХ г. Алдан в 2004 году

Из рисунка 2.4 видно, что темпы роста выручки и прибыли больше темпа роста активов, а это значит, в 2004 году использование активов было более эффективно, чем в 2003 году. И повышение эффективности происходило не за счет повышения цен на товары. Снижение валюты баланса может объясняться использованием схем взаиморасчетов ГУП ЖКХ г. Алдан по кредиторской и дебиторской задолженности, а также долгами 2003 года, связанными с инфляцией, которые в 2004 году были погашены. Положительная динамика финансовых результатов говорит о положительных тенденциях развития.

В таблице 2.4 представлены основные показатели оборачиваемости оборотных средств организации по кварталам и в 2003-2004 годах.

Таблица 2.4 - Показатели оборачиваемости оборотных средств по кварталам 2003-2004 годов по ГУП ЖКХ г. Алдан

| Показатель | 2003 год | 2004 год | ||||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 кв | 2 кв | 3 кв | 4 кв | |

| Коэффициент оборачиваемости оборотных активов (ВрРП/ОбА) | 0 | 0,405 | 2,776 | 1,686 | 1,120 | 4,244 | 6,937 | 7,695 |

| Коэффициент оборачиваемости дебиторской задолженности (ВрРП/ДбЗ) | 0 | 1,637 | 9,048 | 4,859 | 4,813 | 0 | 0 | 0 |

| Коэффициент оборачиваемости запасов (ВрРП/З) | 0 | 0,655 | 4,583 | 7,313 | 1,756 | 4,963 | 8,203 | 8,987 |

| Коэффициент оборачиваемости активов (ОбА/Б) | 0,997 | 0,981 | 0,970 | 0,990 | 0,989 | 0,976 | 0,937 | 0,948 |

Как видно из таблицы 2.4, оборачиваемость оборотных средств в 2004 году растет. На конец 2004 года она составила 7,7, что принесло капитальных вложений в оборотные средства рубль на 6 рублей больше выручки, чем в 2003 году. Если тенденция сохранится и на следующий период, то с вероятностью 80,95 % м на вложенный рубль предприятие должно получить около 11 рублей выручки от оказания услуг. Как видно из таблицы 2.4, средний коэффициент оборачиваемости дебиторской задолженности в 2003 году равен 5, это значит, что выручка от реализации превышает в 5 раз сумму дебиторской задолженности. Средний срок погашения задолженности составил 365/5 = 73 дня. Как видно из таблицы 2.4, увеличение показателя оборачиваемости запасов является положительной тенденцией. К концу 2004 года коэффициент оборачиваемости запасов возрастает, что говорит о снижении доли неликвидных товаров.

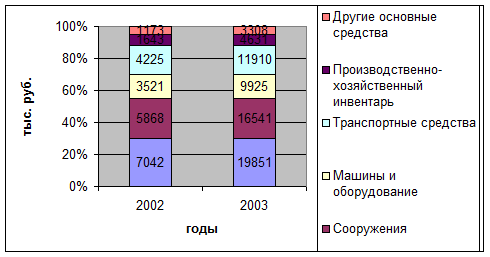

В таблице 2.5 представлена структура основных средств ГУП ЖКХ г. Алдан в 2003- 2004 годах.

Таблица 2.5 - Классификация основных средств ГУП ЖКХ г. Алдан, тыс. руб.

| № п/п | Содержание | 2003 год | 2004 год | ||||||

| Первоначальная стоимость | Износ | Остаточная стоимость | Средний % износа | Первоначальная стоимость | Износ | Остаточная стоимость | Средний % износа | ||

| 1. | Производственные здания | 70,4 | 32,3 | 38,0 | 0,46 | 198,5 | 91,31,60 | 107,1 | 0,46 |

| 2. | Сооружения | 58,6 | 15,25 | 43,4 | 0,26 | 165,4 | 43,0 | 122,4 | 0,26 |

| 3. | Машины и оборудование | 35,2 | 2,4 | 32,7 | 0,07 | 99,2 | 6,9 | 92,3 | 0,07 |

| 4. | Транспортные средства | 42,2 | 4,6 | 37,6 | 0,11 | 119,1 | 13,1 | 106,0 | 0,11 |

| 5. | Производственно-хозяйственный инвентарь | 16,4 | 3,9 | 12,4 | 0,24 | 46,3 | 11,1 | 35,2 | 0,24 |

| 6. | Другие основные средства | 11,7 | 2,9 | 8,8 | 0,25 | 33,0 | 8,2 | 24,8 | 0,25 |

| ИТОГО | 234,7 | 61,6 | 173,0 | 661,7 | 173,7 | 487,9 | |||

На рисунке 2.5 представлена динамика структуры основных средств ГУП ЖКХ г. Алдан в 2003-2004 годах.

Рисунок 2.5 - Динамика структуры основных средств ГУП ЖКХ г. Алдан в 2003-2004 годах

Как видно из рисунка 2.5, структура основных средств в организации осталась в 2004 году та же самая, что и в 2003 году.

В таблице 2.6 представлены основные показатели оценки имущественного положения ГУП ЖКХ г. Алдан.

Таблица 2.6 - Показатели оценки имущественного положения ГУП ЖКХ г. Алдан по кварталам 2003-2004 года

| Показатель | 2003 год | 2004 год | ||||||

| 1 кв | 2 кв | 3 кв | 4 кв | 1 кв | 2 кв | 3 кв | 4 кв | |

| Коэффициент реальной стоимости основных средств (ОС/ Б) | 0,003 | 0,018 | 0,030 | 0,010 | 0,011 | 0,024 | 0,063 | 0,052 |

| Коэффициент материального оснащения (ОС+МобАп)/Б | 0,004 | 0,047 | 0,059 | 0,019 | 0,022 | 0,051 | 0,103 | 0,112 |

| Коэффициент материальных оборотных средств и общей их суммы (МобАп/ОбА) | 0,001 | 0,029 | 0,030 | 0,009 | 0,011 | 0,028 | 0,042 | 0,063 |

Далее проводим анализ выполнения плана производственной программы предприятия ГУП ЖКХ г. Алдан за 2004 год. Данные представим в виде таблицы 2.7.

Таблица 2.7 - Анализ выполнения плана производственной программы за 2004 год по ГУП ЖКХ г. Алдан

| № п/п | Показатели | Ед. изм. | План | Факт | % выполнения плана |

| 1 | Выручка, тыс. руб. | тыс. руб. | 130401,51 | 93106,68 | 71,4 |

| 2 | Себестоимость | тыс. руб. | 87844,26 | 76248,82 | 86,8 |

| 3 | Чистая прибыль | тыс. руб. | 2294,65 | 1709,25 | 74,5 |

| 4 | Рентабельность | % | 1,75 | 1,83 | 104,5 |

| 6 | Среднесписочная численность | чел. | 230 | 206 | 80,8 |

| 7 | Средняя зарплата в месяц | тыс. руб. | 4,828_ | 4,15 | 86 |

| 8 | Уровень зарплаты в себестоимости | % | _15 | 13,5 | 89,7 |

| 10 | Грузооборот | тыс. т. | 1957,2 | 766,4 | 39,2 |

| 11 | Коэффициент использования парка | - | 0,285 | 0,219 | 76,8 |

Как видно из таблицы 2.7, плановое задание объема работ в физическом выражении выполнено по количеству перевезенных грузов на 323%, перевезено 96 тыс. тн грузов, по грузообороту – на 39,2%, в натуральном выражении – 766,4 тыс. тн/км, что объясняется увеличением объема перевозок в тоннах и сокращением дальности перевозок. Пробег автомобилей составил 343 тыс. км, т.е. 34,3% от запланированного показателя.

Затраты по себестоимости превысили валовой доход на 1709,25 тыс. руб. Их доля в запланированных затратах составляет 86,8%, тогда как фактическая доля доходов составляет 71,4% от их планового уровня.

Уровень зарплаты к себестоимости составляет по плану 15 %, фактически 13,5.

Запланированный коэффициент использования парка 0,485, фактический 0,46.

Таким образом, к причинам нерентабельной работы предприятия в 2003 году можно отнести:

- Большой износ машин и оборудования ремонтно-механических мастерских, следствием чего является низкий коэффициент использования парка;

- Высокая доля накладных расходов в составе затрат.

- Высока степень изношенности парка.

Наиболее важным аспектом деятельности предприятия является оказание услуг по техническому ремонту и обслуживанию грузовых машин. Поэтому ниже представлено выполнение производственной программы предприятия именно в этой области деятельности[20].

Расчет производственной программы по техническому обслуживанию и текущему ремонту транспортных средств по ГУП ЖКХ г. Алдан представлен в таблице 2.8.

Таблица 2.8 - Расчет производственной программы по техническому обслуживанию и ремонту транспортных средств ГУП ЖКХ г. Алдан в 2004 году

| № п/п | Марка а/м | Кол-во | Пробег за год | Скорректиров. периодичность | Годовая программа | ТР на 1000 км | ||

| ТО-1 км | ТО-2 км | ТО-1 | ТО-2 | |||||

| 1 | Урал 4320 борт | 5 | 40030 | 1620 | 6480 | 19 | 6 | 40 |

| 2 | Урал 4320 а/ц | 41 | 571660 | 1620 | 6480 | 265 | 88 | 572 |

| 3 | Краз 255 а/ц | 9 | 306440 | 1620 | 6480 | 142 | 47 | 306 |

| 4 | Урал 5557 с/св | 2 | 18990 | 1620 | 6480 | 9 | 3 | 19 |

| 5 | МАЗ 5551 с/св | 4 | 63360 | 1620 | 6480 | 29 | 10 | 63 |

| 6 | НЗАС 42112 | 2 | 67400 | 1620 | 6480 | 32 | 10 | 67 |

| 7 | УАЗ 3741 | 3 | 84400 | 1620 | 6480 | 39 | 13 | 84 |

| 8 | ГАЗ 71 | 2 | 28100 | 800 | 2400 | 13 | 4 | 28 |

| 9 | КС 4561 | 2 | 1000 ч. | 100 ч. | 400 ч. | 7 | 3 | 10 |

| 10 | АК-8 | 1 | 2044 ч. | 100 ч. | 400 ч. | 15 | 5 | 20 |

Примечание: 1. Коэфф. корректировки периодичности ТО

К-1=0,6 (5-я категория условий эксплуатации)

К-3=0,9 (холодный климат)

Кто=0,6х0,9=0,54

В таблице 2.9 представлен расчет производственной программы предприятия по техническому обслуживанию тракторов.

Таблица 2.9 - Расчет производственной программы по техническому обслуживанию и ремонту тракторов в ГУП ЖКХ г. Алдан в 2004 году

| № п/п | Марка | Кол-во | План. Часы работы на год | Периодичность в часах | Годовая программа | ||||||

| ТО-1 | ТО-2 | ТО-2 | ТО-3 | ТО-1 | ТО-2 | ТО-2 | ТО-3 | ||||

| 1 | К-701 | 5 | 14660 | 60 | 240 | 420 | 960 | 180 | 30 | 15 | 15 |

| 2 | Т-170 | 2 | 3170 | 60 | 240 | - | - | 15 | 4 | - | 3 |

| 3 | ЕК-12 | 1 | 500 | 60 | 240 | - | - | 7 | 1 | - | 0,5 |

| 4 | МУП-351 | 1 | 2440 | 60 | 240 | - | - | 35 | 6 | - | 3 |

Суммарная трудоемкость технического обслуживания и текущего ремонта в базовом периоде составляет 48154 чел/час.

Суммарная трудоемкость технического обслуживания и текущего ремонта в плановом периоде составляет 33731 чел/час.

Анализ использования трудовых ресурсов ГУП ЖКХ г. Алдан проводится в соответствии с организационной структурой.

Таблица 2.10 - Анализ обеспеченности трудовыми ресурсами ГУП ЖКХ г. Алдан в 2003-2004 годах

| Категория | По плану 2004 года, чел | По отчету 2004 года, чел. | за 2003 год, чел. | Фактически, % | |

| к плану | к 2003 году | ||||

| Всего | 230 | 206 | 200 | 89,6 | 103 |

| В том числе основная деятельность | 200 | 191 | 188 | 95,5 | 101,6 |

| Из нее: Рабочие | 150 | 141 | 138 | 94 | 102 |

| Служащие | 50 | 50 | 50 | - | - |

| Из них: Руководители | 10 | 10 | 10 | - | - |

| Специалисты | 40 | 40 | 40 | - | - |

| Не основная деятельность | 30 | 15 | 12 | 50 | 125 |

Как видно из таблицы 2.10, в 2004 году наблюдалась стабильность по численности служащих и руководителей. Численность работников по неосновной деятельности была ниже запланированной на 50 %, зато превысила значение в 2003 году на 25 %. Численность рабочих в 2004 году на 6 % была меньше запланированного значения, зато на 2 % выше, чем в 2003 году. В целом общая численность работников организации в 2004 году превышала значение в 2202 году на 6 %, но отклонялась от нормативного значения плана на 0,4 %.

В таблице 2.11 представлена динамика структуры трудовых ресурсов предприятия в 2003-2004 годах.

Таблица 2.11 - Изменение структуры трудовых ресурсов ГУП ЖКХ г. Алдан в 2003-2004 годах

| Категория персонала | Структура персонала | |||||

| За 2003 год | Плановое задание 2004 года | 2004 год | ||||

| Количество, чел. | Удельный вес, % | Количество, чел. | Удельный вес, % | Количество, чел. | Удельный вес, % | |

| Персонал основной деятельности, всего | 188 | 100 | 200 | 100 | 191 | 100 |

| Рабочие | 138 | 73 | 150 | 75 | 141 | 74 |

| Руководители | 10 | 5 | 10 | 5 | 10 | 5 |

| Специалисты | 40 | 22 | 40 | 20 | 40 | 21 |

Как видно из таблицы 2.11, в 2004 году на предприятии наибольшую долю в численности персонала занимают рабочие (74 %). Наименьшую долю – руководители – 5 %. Такая же структура персонала существовала и в 2003 году на предприятии.

Анализ себестоимости для ГУП ЖКХ г. Алдан проводим в разрезе отдельных статей затрат.

Анализ себестоимости теплоэнергии:

- За 2004г. было выработано 58,6 тыс. Гкал теплоэнергии, что на 15 % меньше по сравнению с аналогичным периодом прошлого года.

- Расход теплоэнергии на собственные нужды увеличился на 134,6 % ( с 0,98 тыс. Гкал до 2,3 тыс. Гкал)

- Потери тепловой энергии увеличились на 10% ( с 8,9 тыс. Гкал до 9,8 тыс. Гкал)

- За 2004г. количество отпущенной теплоэнергии потребителям, сократилось в сравнении с прошлым периодом на 21,7 %

Фактическая себестоимость теплоэнергии за отчетный период (2004г.) оказалась на 66,5 % больше.

Анализируя фактическую себестоимость отпущенной теплоэнергии, видно, что увеличились затраты:

- потребляемого топлива на собственные нужды на 264,5 %

- прочие расходы на 100%

- затраты по израсходованной воде на технические нужды на 100% на оплату труда на 56,4 %

- отчисления на социальные нужды на 50,2 %

- общецеховые расходы на 47,2 %

- амортизация основных фондов на 17,7 %

Заметно сократились затраты :

- по израсходованным материалам на 70,3 %

- по ремонту и техническому обслуживанию на 21 %

- по израсходованной электроэнергии на выработку тепловой энергии на 6,4 %

Фактическая себестоимость 1 Гкал отпущенной теплоэнергии по данным отчетного периода оказалась на 12,9 % выше экономически обоснованного тарифа, утвержденного на 2004г. и на 112,6 % вышефактической себестоимости за прошлый год.

Анализ основных показателей отпущенной электроэнергии :

- За 2004г. было выработано 8343,8 тыс. кВт электроэнергии, что на 1,8 % меньше по сравнению с аналогичным периодом прошлого года.

- Расход электрической энергии на собственные нужды уменьшился на 91,86 % ( с 3639,2 тыс. кВт до 297,1 тыс. кВт

- Потери электроэнергии уменьшились на 4,3% ( с 849,4 тыс. кВт до 812,5 тыс. кВт)

- За 2004г. количество отпущенной электроэнергии потребителям, увеличилось в сравнении с прошлым периодом на 80,6 %

Фактическая себестоимость электроэнергии за отчетный период (2004г.) оказалась на 165,7 % больше.

Анализируя фактическую себестоимость отпущенной электроэнергии, видно, что увеличились затраты :

- потребляемого топлива на собственные нужды на 193,4 %

- прочие расходы на 100%

- на оплату труда на 182,5 %

- отчисления на социальные нужды на 171,5 %

- общецеховые расходы на 1540 %

- амортизация основных фондов на 56,4 %

- по израсходованным материалам на 79,2 %

- по ремонту и техническому обслуживанию на 77,9 %

Фактическая себестоимость 1 кВт/час отпущенной электроэнергии по данным отчетного периода оказалась на 1,2 % выше экономически обоснованного тарифа , утвержденного на 2004г. и в 2 раза выше фактической себестоимости за аналогичный период прошлого года.

Так как наиболее сложным расчетом при определении себестоимости является расчет себестоимости жилищно- коммунальных услуг, то ниже в таблице 2.12 представлен расчет себестоимости именно этого вида услуг, предоставляемых ГУП ЖКХ г. Алдан.

Таблица 2.12 - Расходы ГУП ЖКХ г. Алдан в 2004 году по жилищно-коммунальным услугам

| № п/п | Виды жилищно-коммунальных услуг | Стандарт предельной стоимости ЖКУ, руб/кв.м/мес | Площадь ЖФ, тыс.кв.м | Кол-во проживающих, тыс.чел. | Тариф | Норматив потребления услуг | Объем услуг, тыс.ед. | Платежи населения | ||||||

| С учетом НДС | без НДС | 100%, без НДС | Уровень платежей населения | Для населения без учета НДС 20% | В год | В месяц | В год | В месяц | В год | В месяц | ||||

| ИТОГО |

| 28,7 |

|

|

| 6259 | ||||||||

| 1 | Содержание жилищного фонда по видам | 18,72 | 15,6 | 123,2 | 6,45 | 15,6 | 35% | 5,5 |

| 18кв.м. |

| 123,2 | 8072,1 | 673 |

| 2 | Теплоснабжение домов | 96,2 | 80,2 | 138,8 | 7,1 | 1878,00 | 35% | 657,1 |

| 0,042 | 63,7 | 5,83 |

| 3822 |

| 3 | Горячее водоснабжение | 17,3 | 14,4 | 138,8 | 7,1 | 1878,00 | 35% | 657,1 |

| 0,15 |

| 1,07 |

| 699 |

| 4 | Электроснабжение в домах | 41,2 | 34,3 | 139,6 | 7,3 | 8,60 | 6% | 0,50 |

| 83,3 |

| 608,03 |

| 304 |

| 5 | Холодное водоснабжение домов | 4,7 | 3,9 | 139,6 | 7,10 | 12,10 | 35% | 4,23 |

| 8,10 |

| 46,15 |

| 208 |

| 6 | Канализация с учетом захоронения и очистки ЖБО | 11,1 | 9,3 | 139,6 | 7,1 | 88,30 | 35% | 30,90 |

| 6,00 | 190,100 | 15,84 |

| 504 |

| 7 | Твёрдые бытовые отходы с учетом захоронения | 1,2 | 1,0 | 139,6 | 7,1 | 221,44 | 35% | 77,50 |

| 0,09 |

| 0,64 |

| 50 |

|

| Итого |

|

|

|

|

|

|

|

|

|

| 6258,98 | ||

|

| Итого с НДС |

|

|

|

|

|

|

|

|

|

| 7376,25 | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, общая себестоимость жилищно-коммунальных услуг предприятия составляет 6258,98 тыс. руб. или 7376,25 тыс. руб. с учетом НДС

Результаты экономического анализа за прошедший год по ГУП ЖКХ г. Алдан показал неудовлетворительное его финансовое состояние.

Одна из причин такого состояния – неплатежи за потребляемые жилищно-коммунальные услуги. Следует отметить, что в основном действует зачетная система по погашению задолженности.

Задолженность в жилищно-коммунальном хозяйстве является источником цепочки неплатежей, которая охватывает почти все отрасли производства района[21].

В основном должниками по оплате жилищно-коммунальных услуг являются предприятия, финансируемые из муниципального бюджета, который ввиду недостатка средств не в состоянии погасить общую задолженность. Долги прошлых лет бюджетные организации не оплачивают, а производят оплату за оказываемые услуги текущего года и то в лимитном размере, установленном на квартал.

Бюджетная составляющая по оплате населением жилищно-коммунальных услуг предусматривается и выделяется менее необходимой величины. В результате суммарные платежи населения и бюджета оказываются значительно ниже утвержденных тарифов.

Такая ситуация ухудшает финансовое состояние предприятия ГУП ЖКХ г. Алдан.

Недополучение денежных средств не позволяет своевременно производить расчеты с поставщиками и подрядчиками, производить погашение бюджетного кредита, вовремя платить заработную плату и налоги, своевременно и в полном объеме выполнять ремонтные работы[22].

За последнее время отмечается неудовлетворительное состояние тепло-энерго сетей, на реконструкцию которых из-за постоянных неплатежей отводится все меньше и меньше средств, в результате чего возрастают потери тепла и энергии, а также увеличивается количество израсходованного топлива.

В получении прибыли от оказания жилищно-коммунальных услуг огромную роль играют затраты, в частности затраты на котельно-печное топливо, которое необходимо для выработки теплоэнергии.

Кризисное состояние ГУП ЖКХ г. Алдан обусловлено неэффективной системой управления, дотационностью сферы, при которой сохранение уровне из-за недостатка средств, привело к резкому увеличению износа основных фондов. Также плачевное состояние предприятия обусловлено неудовлетворительным финансовым положением, высокими затратами, отсутствием экономических стимулов снижения издержек, связанных с оказанием коммунальных услуг, и, как следствие, высокой степенью износа основных фондов, неэффективной работой предприятия, большими потерями тепла и энергии.

Основные показатели финансово-экономического анализа отражены в таблице 2.13.

Таблица 2.13 - Основные показатели финансово-экономического анализа ГУП ЖКХ г. Алдан в 2004 году

| № п/п | Показатели | Единица измерения | Сумма |

| 1 | Выручка В том числе: | тыс. руб. | 93106,68 |

| - Автоуслуги | тыс. руб. | 54001,87 | |

| - Благоустройство поселка | тыс. руб. | 9310,66 | |

| - Строительство | тыс. руб. | 139,66 | |

| - Реализация теплоэнергии | тыс. руб. | 4655,33 | |

| - Обслуживание лесного хозяйства | тыс. руб. | 111,72 | |

| 2 | Себестоимость затрат | тыс. руб. | 76248,82 |

| 3 | Чистая прибыль (убыток) | тыс. руб. | 1709,25 |

| 4 | Рентабельность | % | 1,84 |

| Окончание табл. 2.13 | |||

| 5 | Фонд оплаты труда | тыс. руб. | 10260,6 |

| 6 | Среднемесячная зарплата | тыс. руб. | 4,15 |

| 7 | Среднесписочная численность | Человек | 206 |

| 8 | Уровень зарплаты к себестоимости | % | 13,5 |

| 9 | Основные фонды В том числе: | тыс. руб. | 661,71 |

| - На балансе | тыс. руб. | 402,57 | |

| - Арендованные | тыс. руб. | 0 | |

| - Приобретенные | тыс. руб. | 134,58 | |

| - Вклад в уставный капитал | тыс. руб. | 124,56 | |

| 11 | Фондоотдача | руб. на 1 руб. | 140 |

| 12 | Коэффициент использования парка | - | 0,46 |

| 13 | Грузооборот | Тыс. тн км | 766,4 |

| 14 | Перевезено грузов | Тыс. тн | 96,0 |

| 15 | Общий пробег | Тыс. км | 343,0 |

Все это свидетельствует о наличии системного кризиса в отрасли и о межотраслевом характере возникших проблем, для решения которых, а также для обеспечения перехода к новому функционированию ЖКХ необходимо использование особого подхода[23].

Доход ГУП ЖКХ г. Алдан на 2004 год составил 93106,68 тыс. руб., фактическое выполнение составило 71,4%, т.е. 66478,16 тыс. руб., в том числе:

- автоуслуги 54001,87 тыс. руб. – 58 %

- благоустройство поселка 9310,66 тыс. руб. – 10 %

- строительство и обслуживание зимних дорог – 139,66 тыс. руб. – 15 %

- реализация теплоэнергии 4655,33 тыс. руб. – 5 %

- 111,72 тыс. руб. – 21 %

На рисунке 2.6 отражен горизонтальный анализ основных финансовых результатов ГУП ЖКХ г. Алдан.

Рисунок 2.6 - Горизонтальный анализ финансовых результатов ГУП ЖКХ г. Алдан

Как видно из рисунка 2.6, все показатели в 2004 году выросли, так выручка выросла на 130,1 %, при этом себестоимость товаров растет, но с меньшими темпами, это может быть связано с уменьшением коммерческой накидки. Си

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности ГУП ЖКХ г. Алдан за 2003-2004 годы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы