|

Главная |

Анализ факторов и резервов увеличения выпуска и реализации готовой продукции

|

из

5.00

|

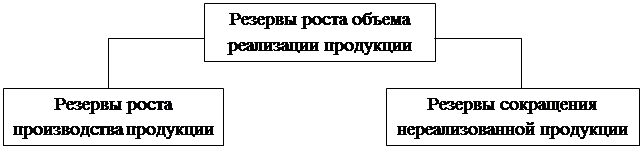

Изучив динамику и выполнение плана по реализации продукции и выполнению договоров поставки, необходимо установить факторы изменения ее объема (Рис. 1.1)

Рис. 1.1 Схема факторной системы объема реализации продукции

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

Отсюда, если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

Отсюда

где  ,

,  - соответственно остатки готовой продукции на складах на начало и конец периода;

- соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетный период;

,

,  - остатки отгруженной продукции на начало и конец периода.

- остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции.

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования:

ВП = ЧР х ГВ,

РП = ЧР х ГВ х Дв,

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

ВП = ОПФ х ФО,

РП = ОПФ х ФО х Дв,

3) обеспеченность производства сырьем и материалами и эффективность их использования:

ВП = МЗ х МО,

РП = МЗ х МО х Дв,

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем, валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

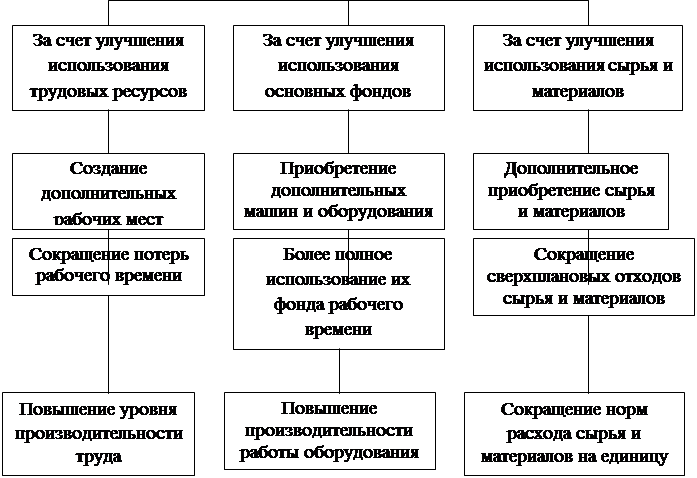

Основные источники резервов увеличения выпуска и реализации продукции показаны на рис.1.2.

|

6

6

Рис. 1.2 Источники резервов увеличения объема и реализации продукции

Определение величины резервов по первой группе производится следующим образом:

где  ,

,  ,

,  - резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

- резерв роста валовой продукции соответственно за счет создания новых рабочих мест, увеличения фонда рабочего времени в связи с сокращением его потерь и повышения среднечасовой выработки;

РКР - резерв увеличения количества рабочих мест;

РФРВ - резерв увеличения фонда рабочего времени за счет сокращения его потерь по вине предприятия;

РЧВ - резерв роста среднечасовой выработки за счет совершенствования техники, технологии, организации производства и рабочей силы;

- возможный фонд рабочего времени с учетом выявленных резервов его роста.

- возможный фонд рабочего времени с учетом выявленных резервов его роста.

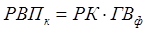

По второй группе резервы увеличения производства продукции за счет увеличения численности оборудования (РК), времени его работы (РТ) и выпуска продукции за один машиночас (РЧВ) рассчитываются по формуле:

По третьей группе резервы увеличения выпуска продукции исчисляются следующим образом:

а) дополнительное количество i -го материала делится на норму его расхода на единицу i-го вида продукции и умножается на плановую цену единицы продукции. Затем результаты суммируются по всем видам продукции:

б) сверхплановые отходы материалов делятся на норму их расхода на единицу i-го вида продукции и умножаются на плановую цену единицы соответствующего вида продукции, после чего полученные результаты суммируются:

в) планируемое сокращение нормы расхода i-го ресурса на единицу i-го вида продукций умножается на планируемый к выпуску объем производства i-го вида продукции, полученный результат делится на плановую норму расхода и умножается на плановую цену данного изделия, после чего подсчитывается общая сумма резерва валовой продукции:

В заключение анализа обобщают выявленные резервы увеличения производства и реализации продукции . Максимальный резерв, установленный по одной из групп, не может быть освоен до тех пор, пока не будут выявлены резервы в таком же размере и по другим группам ресурсов.

При определении резервов увеличения реализации продукции необходимо, кроме данных резервов, учесть сверхплановые остатки готовой продукции на складах предприятия и отгруженной покупателям. При этом следует учитывать спрос на тот или другой вид продукции и реальную возможность ее реализации.

ЗАКЛЮЧЕНИЕ

Каждое предприятие в условиях рынка стремиться производить те товары и услуги, которые дают наибольшую прибыль. Ее получение является условием экономического роста предприятия. В то же время в условиях рынка нет гарантии, что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько правильно предприятие определяет адекватно спросу перечень (ассортимент), количество и качество товаров, которые оно собирается производить, и методы их реализации, а так же от многих обстоятельств: правильного определения неудовлетворенных желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции.

В условиях рыночной системы каждый производитель выходит на рынок со своей продукцией самостоятельно, и то предприятие, которое создает для себя лучшие условия продажи своих товаров на рынке, будет находиться в лучшем положении по сравнению с другими, выпускающими аналогичную продукцию. Поэтому, чтобы процветать, нужно расти, изыскивать новые формы применения капитала, новые экономически эффективные технологии производства, новые формы доведения продукции до рынка.Как известно, хозяйственная деятельность любого предприятия складывается из трех непрерывных взаимосвязанных хозяйственных процессов: снабжения (заготовления и приобретения материально-технических ресурсов), производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства.

Главными задачами бухгалтерского учета являются:

- обеспечения контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с установленными нормами, нормативами и сметами;

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и банковскими органами;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности.

Итак, большую роль в достижении главной цели деятельности любого предприятия – получения максимальной прибыли при минимальных затратах – играет четкая организация учета и анализа готовой продукции на предприятии.

Рассуждая об объективности и необходимости изучения вопроса связанного с учетом готовой продукции на производстве, нельзя не заметить, что в настоящее время в России еще в недостаточной степени созданы условия для устойчивого долговременного роста и остаются факторы, которые способны оказать негативное влияние на перспективы развития отечественной экономики, прежде всего:

- низкий уровень капитализации российских банков;

- ускорение морального и физического износа производственной базы;

- возможное ухудшение внешнеэкономической конъюнктуры, включая снижение цен на энергоносители и замедление темпов роста мировой экономики.

Позитивные тенденции развития российской экономики, проявившиеся в посткризисный период, благоприятная внешнеэкономическая конъюнктура, внутренняя социально-экономическая стабильность и начало реализации мер долгосрочной экономической стратегии Правительства РФ позволили в целом сохранить положительную динамику важнейших макроэкономических показателей на протяжении 2000 года. На фоне данной экономической реалии необходимо повысить заинтересованность самих организаций в использовании учетной информации для целей оперативного руководства и управления. Естественно, что переход к рыночной экономике, приватизация государственной собственности, образование хозяйствующих субъектов различных организационно-правовых форм существенно повысили роль и значение бухгалтерской информации. Добиться того, чтобы бухгалтерская информация стала на вашем предприятии объективной, достоверной, понятной и защищенной как для внутренних, так и внешних пользователей, можно лишь при творческом подходе и знании основных нормативных документов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа:учебник. –М.: Финансы и статистика, 2002 г.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?- М.: Финансы и статистика, 2004 г.

3. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: - Финансы и статистика, 2004

4. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. М.:- ИКЦ “ДИС”, 1997 год –224с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: -ИП “Экоперспектива”, 1998 г.-498 с.

|

из

5.00

|

Обсуждение в статье: Анализ факторов и резервов увеличения выпуска и реализации готовой продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы