|

Главная |

Исследование и анализ рынка

|

из

5.00

|

Современное состояние отрасли

Проведем анализ деятельности компании в базовом году.

Основным видом деятельности предприятия является производство кирпича, годовой объем производства составил 25 млн. шт. при цене реализации 4 руб. за единицу продукции.

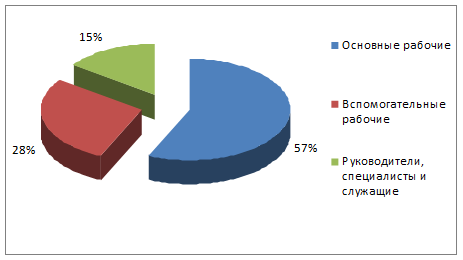

Численность работающих на предприятии составляет 53 чел., из них основных рабочих - 30 чел., вспомогательных рабочих - 15 чел., руководителей, специалистов и служащих - 8 чел.

Структуру работников, занятых на предприятии, приведем на рис.2.1

Рис.2.1 - Структура работников предприятия

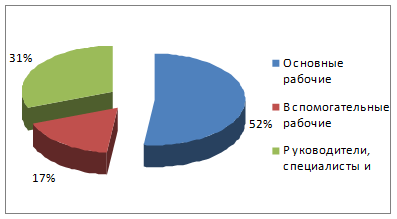

Месячная заработная плата одного основного работника составляет 4500 руб., вспомогательных рабочих - 3000 руб., руководителей, специалистов и служащих - 10000 руб.

Анализ годового фонда оплаты труда проведем в табл.2.1

Таблица 2.1

Анализ годового фонда оплаты труда

| Категория работающих | Численность | Среднемесячная заработная плата | Месячный фонд оплаты труда | Годовой фонд оплаты труда |

| Основные рабочие | 30 | 4500 | 135000 | 1620000 |

| Вспомогательные рабочие | 15 | 3000 | 45000 | 540000 |

| Руководители, специалисты и служащие | 8 | 10000 | 80000 | 960000 |

| Итого | 53 | 4905,66 | 260000 | 3120000 |

Структуру затрат предприятия на оплату труда представим на рис.2.2

Рис.2.2 - Структура затрат на оплату труда

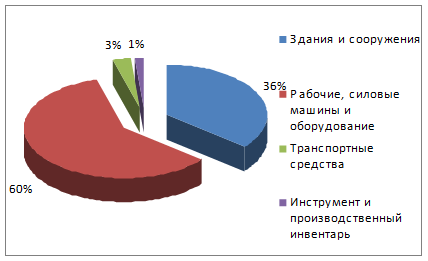

В текущем году стоимость основных производственных фондов составила 50200 тыс. руб., из них большую долю (30000 тыс. руб) составили рабочие, силовые машины и оборудование. Структуру основных производственных фондов предприятия отразим в виде диаграммы на рис.2.3

Рис.2.3 - Структура основных производственных фондов предприятия

В текущем году затраты на производство продукции составили 20700 тыс. руб., из которых большую долю (82,13%) занимают затраты на сырье и материалы, 17,87% - прочие затраты.

Основные показатели деятельности предприятия представлены в табл.2.2

Таблица 2.2

Основные показатели деятельности предприятия

| Показатель | Значение |

| Годовой объем производства, млн. шт | 25 |

| Цена реализации за единицу продукции (без НДС), руб. | 4 |

| Выручка от реализации (без НДС), тыс. руб. | 100000 |

| Затраты на производство, тыс. руб. | 20700 |

| Прибыль от реализации продукции, тыс. руб. | 79300 |

Таким образом, проведенный анализ свидетельствует о высокой эффективности деятельности предприятия в текущем году и возможности дальнейшего его развития путем внедрения программ диверсификации производства.

Исследование и анализ рынка

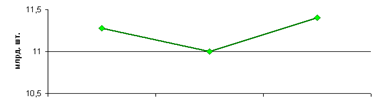

Кирпич является наиболее популярным и долговечным материалом для строительства различного рода зданий и сооружений. Сфера применения кирпича широка - он используется при закладке фундамента, возведении несущих стен и межкомнатных перегородок, в печах и каминах, для облицовки зданий и их внутренней отделки. Объем производства строительного кирпича в России в 2008 году составил 11,0 млрд. штук, в 2009 году - 11,4 млрд. штук. При средней цене кирпича в 100 долларов США за тысячу штук условного кирпича объем российского рынка в стоимостном выражении составил в 2008 году 1,1 млрд. долларов США, в 2009 году - 1,14 млрд. долларов США. В 2008 году объем производства кирпича уменьшился на 2,5% по отношению к 2007 году, однако уже в 2009 году производство возросло на 3,6% (см. рис.3.1). По оценкам экспертов рынка тенденция увеличения производства кирпичей в ближайшие годы сохранится. В 2008 году в ряде регионов России наблюдался дефицит кирпичей - как облицовочных, так и рядовых строительных, что связано с реализацией проекта "Доступное и комфортное жилье гражданам России" и значительным ростом жилищного строительства в 2008 году. Стремительное увеличение объемов потребления строительных материалов в 2008 году и неспособность местных производителей соответствовать растущим потребностям рынка породило дефицит кирпича в ряде регионов России и рост цен на него.

|

|

|

Рис.3.1 - Динамика объемов производства кирпича в России, 2007 - 2009 гг., млрд. штук

В 2009 году кирпичные заводы, подгоняемые ростом спроса на кирпич со стороны жилищного строительства, смогли обеспечить его удовлетворение на уровне 12 млрд. усл. кирп., что превысило потребление 2008 года на 4,4%. При этом рост спроса на кирпич на местных рынках станет стимулом к реконструкции уже существующих производств и к увеличению их мощностей. Средняя цена на кирпич увеличилась за последние 5 лет в 2,6 раз.

Производственный план

В план производства будут включены сведения о требуемых производственных мощностях, потребности в основных производственных фондах, объемах сырьевых, энергетических, трудовых ресурсов. Состав основных показателей, рассматриваемых в данном разделе, приведен в таблицах 4.1 - 4.5

Производственная программа будет разработана как по основному виду деятельности, которым сейчас занимается предприятие - производство кирпича, так и в рамках двух проектов диверсификации производства.

Таблица 4.1

Программа производства и реализации продукции

| № п/п | Показатель | Ед. изм. | Базовый год | 1-й год | 2-й год | 3-й год |

| 1. Основное производство | ||||||

| 1 | Объем производства | |||||

| 1.1 | в натуральном выражении | Тыс. шт. | 25000 | 25625 | 26394 | 27450 |

| 1.2 | в стоимостном выражении | руб. | 100000000 | 107625000 | 116396438 | 127104910 |

| 2 | Объем реализации в натуральном выражении | Тыс. шт. | 25000 | 25000 | 25000 | 25000 |

| 3 | Цена реализации за единицу продукции (с НДС) | руб. /тыс. шт. | 4720 | 4956 | 5204 | 5464 |

| 4 | Цена реализации за единицу продукции (без НДС) | руб. /тыс. шт. | 4000 | 4200 | 4410 | 4631 |

| 5 | Выручка от реализации продукции | руб. | 100000000 | 107625000 | 116396438 | 127104910 |

| 2. Производство в рамках первого варианта диверсификации | ||||||

| 1 | Объем производства | |||||

| 1.1 | в натуральном выражении | Тыс. шт. | 2625 | 5459 | 8599 | |

| 1.2 | в стоимостном выражении | руб. | 10762500 | 23279288 | 38131473 | |

| 2 | Объем реализации в натуральном выражении | Тыс. шт. | 2625 | 5459 | 8599 | |

| 3 | Цена реализации за единицу продукции (с НДС) | руб. /тыс. шт. | 4838 | 5032 | 5233 | |

| 4 | Цена реализации за единицу продукции (без НДС) | руб. /тыс. шт. | 4100 | 4264 | 4435 | |

| 5 | Выручка от реализации продукции | руб. | 10762500 | 23279288 | 38131473 | |

| ОБЩАЯ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ С УЧЕТОМ ПЕРВОГО ВАРИАНТА ДИВЕРСИФИКАЦИИ | руб. | 100000000 | 118387500 | 139675725 | 165236383 | |

| 3. Производство в рамках второго варианта диверсификации | ||||||

| 1 | Объем производства | |||||

| 1.1 | в натуральном выражении | Тыс. шт. | 1674 | 4477 | 7834 | |

| 1.2 | в стоимостном выражении | руб. | 7533750 | 20951359 | 38131473 | |

| 2 | Объем реализации в натуральном выражении | Тыс. шт. | 1674 | 4477 | 7834 | |

| 3 | Цена реализации за единицу продукции (с НДС) | руб. /тыс. шт. | 5310 | 5522 | 5743 | |

| 4 | Цена реализации за единицу продукции (без НДС) | руб. /тыс. шт. | 4500 | 4680 | 4867 | |

| 5 | Выручка от реализации продукции | руб. | 7533750 | 20951359 | 38131473 | |

| ОБЩАЯ ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ С УЧЕТОМ ВТОРОГО ВАРИАНТА ДИВЕРСИФИКАЦИИ | руб. | 100000000 | 115158750 | 137347796 | 165236383 | |

Прежде всего рассчитаем показатели по основному виду деятельности предприятия.

Графу "Базовый год" заполняем согласно исходным данным. Темпы прироста производства продукции в натуральном выражении планируются в следующем объеме - первый год - 2,5%, второй год - 3%, третий год - 4%.

Учитывая инфляционные процессы в экономике, планируется ежегодное повышение цены на 5%. Таким образом, в первом году цена реализации продукции без НДС составит 4200 руб., во втором году - 4410 руб., в третьем году - 4631 руб. / тыс. шт.

В соответствии с данным планом формируем строку "объем производства в стоимостном выражении".

Цена реализации продукции с НДС определяется как цена без НДС + ставка НДС, которая в настоящее время составляет 18%.

Объем реализации продукции в натуральном выражении принимается равным объему производства.

Далее рассчитываем показатели деятельности предприятия по проектам в рамках диверсификации производства.

По первому проекту диверсификации планируется объем в стоимостном выражении в процентах от основного производства принимаем: на первый год - 10%, второй год - 20%, третий год - 30%.

По второму проекту диверсификации предполагаются следующие объемы производства в стоимостном выражении: первый год - 7%, второй год - 18%, третий год - 30%.

Цена реализации без НДС по первому виду диверсификации производства принимается на первый год реализации проекта - 4100 руб., по второму виду диверсификации - 4500 руб. По проектам диверсификации предполагается рост цен на 4% в год, что связано с инфляционными процессами в экономике и при этом необходимости участия в ценовой конкуренции и закреплении на рынке новых для предприятия видов услуг.

Далее в таблице 4.2 проведем расчет численности работников и затрат на оплату труда и отчисления на социальные нужды по основному производству и по новым видам производства, разрабатываемых в рамках двух проектов диверсификации деятельности предприятия.

Таблица 4.2

Численность работников, затраты на оплату труда, отчисления на социальные нужды

| № п/п | Показатель | Базовый год | 1-й год | 2-й год | 3-й год |

| 1. Основное производство | |||||

| 1 | Среднесписочная численность работников, чел, в т. ч.: | 53 | 54 | 54 | 56 |

| 1.1 | основные рабочие | 30 | 31 | 31 | 32 |

| 1.2 | вспомогательные рабочие | 15 | 15 | 15 | 16 |

| 1.3 | ИТР | 8 | 8 | 8 | 8 |

| 2 | Среднемесячная заработная плата одного работника, руб. /мес.: | 58868 | 61754 | 64767 | 67446 |

| 2.1 | основные рабочие | 4500 | 4725 | 4961 | 5209 |

| 2.2 | вспомогательные рабочие | 3000 | 3150 | 3308 | 3473 |

| 2.3 | ИТР | 10000 | 10500 | 11025 | 11576 |

| 3 | Фонд заработной платы за год, руб., в т. ч.: | 3120000 | 3310020 | 3521065 | 3797613 |

| 3.1 | основные рабочие | 1620000 | 1735020 | 1867315 | 2019501 |

| 3.2 | вспомогательные рабочие | 540000 | 567000 | 595350 | 666792 |

| 3.3 | ИТР | 960000 | 1008000 | 1058400 | 1111320 |

| 4 | Единый социальный налог за год, руб., в т. ч.: | 811200 | 860605 | 915477 | 987380 |

| 4.1 | основные рабочие | 421200 | 451105 | 485502 | 525070 |

| 4.2 | вспомогательные рабочие | 140400 | 147420 | 154791 | 173366 |

| 4.3 | ИТР | 249600 | 262080 | 275184 | 288943 |

| 5 | Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год, руб., в т. ч.: | 28080 | 29790 | 31690 | 34179 |

| 5.1 | основные рабочие | 14580 | 15615 | 16806 | 18176 |

| 5.2 | вспомогательные рабочие | 4860 | 5103 | 5358 | 6001 |

| 5.3 | ИТР | 8640 | 9072 | 9526 | 10002 |

| 2. Производство в рамках первого варианта диверсификации | |||||

| 1 | Среднесписочная численность работников, чел, в т. ч.: | 4 | 9 | 15 | |

| 1.1 | основные рабочие | 3 | 6 | 9 | |

| 1.2 | вспомогательные рабочие | 1 | 2 | 4 | |

| 1.3 | ИТР | 0 | 1 | 2 | |

| 2 | Среднемесячная заработная плата одного работника, руб. /мес.: | 51665 | 63361 | 67128 | |

| 2.1 | основные рабочие | 4725 | 4961 | 5209 | |

| 2.2 | вспомогательные рабочие | 3150 | 3308 | 3473 | |

| 2.3 | ИТР | 10500 | 11025 | 11576 | |

| 3 | Фонд заработной платы за год,. руб., в т. ч.: | 193952 | 547797 | 1009988 | |

| 3.1 | основные рабочие | 156152 | 336117 | 565460 | |

| 3.2 | вспомогательные рабочие | 37800 | 79380 | 166698 | |

| 3.3 | ИТР | 0 | 132300 | 277830 | |

| 4 | Единый социальный налог за год, руб., в т. ч.: | 50427 | 142427 | 262597 | |

| 4.1 | основные рабочие | 40599 | 87390 | 147020 | |

| 4.2 | вспомогательные рабочие | 9828 | 20639 | 43341 | |

| 4.3 | ИТР | 0 | 34398 | 72236 | |

| 5 | Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: | 1746 | 4930 | 9090 | |

| 5.1 | основные рабочие | 1405 | 3025 | 5089 | |

| 5.2 | вспомогательные рабочие | 340 | 714 | 1500 | |

| 5.3 | ИТР | 0 | 1191 | 2500 | |

| Всего с учетом первого варианта диверсификации: | |||||

| Фонд заработной платы за год,. руб., в т. ч.: | 3120000 | 3503972 | 4068862 | 4807602 | |

| основные рабочие | 1620000 | 1891172 | 2203432 | 2584962 | |

| вспомогательные рабочие | 540000 | 604800 | 674730 | 833490 | |

| ИТР | 960000 | 1008000 | 1190700 | 1389150 | |

| Единый социальный налог за год, руб., в т. ч.: | 811200 | 911033 | 1057904 | 1249976 | |

| основные рабочие | 421200 | 491705 | 572892 | 672090 | |

| вспомогательные рабочие | 140400 | 157248 | 175430 | 216707 | |

| ИТР | 249600 | 262080 | 309582 | 361179 | |

| Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: | 28080 | 31536 | 36620 | 43268 | |

| основные рабочие | 14580 | 17021 | 19831 | 23265 | |

| вспомогательные рабочие | 4860 | 5443 | 6073 | 7501 | |

| ИТР | 8640 | 9072 | 10716 | 12502 | |

| 3. Производство в рамках второго варианта диверсификации | |||||

| 1 | Среднесписочная численность работников, чел, в т. ч.: | 3 | 8 | 15 | |

| 1.1 | основные рабочие | 2 | 5 | 9 | |

| 1.2 | вспомогательные рабочие | 1 | 2 | 4 | |

| 1.3 | ИТР | 0 | 1 | 2 | |

| 2 | Среднемесячная заработная плата одного работника, руб. /мес.: | 50377 | 63581 | 67128 | |

| 2.1 | основные рабочие | 4725 | 4961 | 5209 | |

| 2.2 | вспомогательные рабочие | 3150 | 3308 | 3473 | |

| 2.3 | ИТР | 10500 | 11025 | 11576 | |

| 3 | Фонд заработной платы за год,. руб., в т. ч.: | 150576 | 519787 | 1009988 | |

| 3.1 | основные рабочие | 112776 | 308107 | 565460 | |

| 3.2 | вспомогательные рабочие | 37800 | 79380 | 166698 | |

| 3.3 | ИТР | 0 | 132300 | 277830 | |

| 4 | Единый социальный налог за год, руб., в т. ч.: | 39150 | 135145 | 262597 | |

| 4.1 | основные рабочие | 29322 | 80108 | 147020 | |

| 4.2 | вспомогательные рабочие | 9828 | 20639 | 43341 | |

| 4.3 | ИТР | 0 | 34398 | 72236 | |

| 5 | Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: | 1355 | 4678 | 9090 | |

| 5.1 | основные рабочие | 1015 | 2773 | 5089 | |

| 5.2 | вспомогательные рабочие | 340 | 714 | 1500 | |

| 5.3 | ИТР | 0 | 1191 | 2500 | |

| Всего с учетом второго варианта диверсификации: | |||||

| Фонд заработной платы за год,. руб., в т. ч.: | 3120000 | 3460596 | 4040852 | 4807602 | |

| основные рабочие | 1620000 | 1847796 | 2175422 | 2584962 | |

| вспомогательные рабочие | 540000 | 604800 | 674730 | 833490 | |

| ИТР | 960000 | 1008000 | 1190700 | 1389150 | |

| Единый социальный налог за год, руб., в т. ч.: | 811200 | 899755 | 1050622 | 1249976 | |

| основные рабочие | 421200 | 480427 | 565610 | 672090 | |

| вспомогательные рабочие | 140400 | 157248 | 175430 | 216707 | |

| ИТР | 249600 | 262080 | 309582 | 361179 | |

| Страховой взнос по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний за год,. руб., в т. ч.: | 28080 | 31145 | 36368 | 43268 | |

| основные рабочие | 14580 | 16630 | 19579 | 23265 | |

| вспомогательные рабочие | 4860 | 5443 | 6073 | 7501 | |

| ИТР | 8640 | 9072 | 10716 | 12502 | |

На основании исходных данных по графе "Базовый год" заполняются п.1 и п.2. Для заполнения п.3 умножим п.1 на п.2 по каждой категории работников и, соответственно, умножаем на 12 месяцев.

Отчисления на социальные нужды включают единый социальный налог и страховой взнос по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Сумма единого социального налога исчисляется и уплачивается отдельно в федеральный бюджет и фонды как соответствующая процентная доля налоговой базы, которая определяется как сумма выплат и иных вознаграждений, начисленных в пользу работников. Для упрощения расчетов налоговая база равна фонду заработной платы за год. Ставка единого социального налога составляет 26% от фонда заработной платы.

Страховой тариф на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливается в процентах к фонду заработной платы. Размер страхового тарифа зависит от класса профессионального риска. Для строительных предприятий установлен VIII класс профессионального риска со страховым тарифом 0,9%.

Далее определяем изменение численности работников по основному производству по планируемым годам. При этом планируется прирост производительности труда рабочих, в связи с чем прирост численности работников должен отставать от прироста объемов производственной программы.

В связи с этим прирост численности основных рабочих на первый год планируется на 2%, на второй год - на 2,5%, на третий год - на 3%. В течение планируемого периода прироста численности ИТР не планируется, прирост численности вспомогательных рабочих планируется на второй год на 1 человека.

В течение анализируемого периода планируется прирост среднемесячной оплаты труда, что связано с инфляционными процессами в экономике и необходимостью поддержания реальных доходов работников предприятия на относительно стабильном уровне.

Далее определим показатели таблицы 4.2 по производству в рамках двух вариантов диверсификации. Для этого прежде всего определим удельные веса каждой категории работников от общего их числа по основному производству по базовому году:

Основные рабочие: 30 чел. - 56,6%

Вспомогательные рабочие: 15 чел. - 28,3%

ИТР: 8 чел. - 15,1%

Итого: 53 чел. - 100%.

Далее определим выработку на одного работника в стоимостном выражении. Для этого объем производственной программы в стоимостном выражении базового года основного производства делится на общее количество работников базового года основного производства.

Для определения общего количества работников для выполнения производственной программы в рамках диверсификации объем производственной программы в рамках диверсификации в стоимостном выражении по каждому планируемому году разделим на ранее определенную выработку и заполним общее количество работников в рамках диверсификации, после чего в соответствии с удельным весом отдельных категорий работников распределим общее количество по категориям.

Полученные данные скорректируем, учитывая, что при диверсификационной деятельности можно использовать трудовые ресурсы основного производства и определим изменение численности работников по планируемым годам в рамках диверсификации.

Среднемесячная заработная плата по категориям работников по планируемым годам в рамках диверсификации планируется на уровне среднемесячной заработной платы работников основного производства.

На следующем этапе рассчитаем стоимость основных производственных фондов и амортизационных отчислений по основному виду деятельности предприятия, а также по двум вариантам диверсификации, которые планируется развивать на анализируемом предприятии.

Таблица 4.3

Стоимость основных производственных фондов и амортизационные отчисления, руб. (тыс. руб.)

| № п/п | Показатель | Базовый год | 1-й год | 2-й год | 3-й год |

| 1. Основное производство | |||||

| 1 | Первоначальная стоимость основных производственных фондов, в т. ч.: | 50200 | 56100 | 65236 | 79218 |

| 1.1 | рабочие, силовые машины и оборудование | 30000 | 36000 | 45000 | 58500 |

| 1.2 | транспортные средства | 1500 | 1800 | 2250 | 2925 |

| 1.3 | инструмент и производственный инвентарь | 700 | 840 | 1050 | 1365 |

| 1.4 | производственные здания и сооружения | 18000 | 17460 | 16936 | 16428 |

| 2 | Начисленная амортизация | 3981 | 4653 | 5670 | 7203 |

| 3 | Остаточная стоимость основных производственных фондов | 46219 | 51447 | 59567 | 72015 |

| 2. Производство в рамках первого варианта диверсификации | |||||

| 1 | Первоначальная стоимость основных производственных фондов, в т. ч.: | 3671 | 869 | 1758 | |

| 1.1 | рабочие, силовые машины и оборудование | 3420 | 810 | 1638 | |

| 1.2 | транспортные средства | 171 | 41 | 82 | |

| 1.3 | инструмент и производственный инвентарь | 80 | 19 | 38 | |

| 1.4 | производственные здания и сооружения | 0 | 0 | 0 | |

| 2 | Начисленная амортизация | 392 | 93 | 188 | |

| 3 | Остаточная стоимость основных производственных фондов | 3279 | 776 | 1570 | |

| Всего с учетом первого варианта диверсификации: | |||||

| первоначальная стоимость основных производственных фондов | 50200 | 59771 | 66106 | 80976 | |

| начисленная амортизация | 3981 | 59520 | 66046 | 80856 | |

| остаточная стоимость основных производственных фондов | 46219 | 56271 | 65277 | 79300 | |

| 3. Производство в рамках второго варианта диверсификации | |||||

| 1 | Первоначальная стоимость основных производственных фондов, в т. ч.: | 2512 | 821 | 1758 | |

| 1.1 | рабочие, силовые машины и оборудование | 2340 | 765 | 1638 | |

| 1.2 | транспортные средства | 117 | 38 | 82 | |

| 1.3 | инструмент и производственный инвентарь | 55 | 18 | 38 | |

| 1.4 | производственные здания и сооружения | 0 | 0 | 0 | |

| 2 | Начисленная амортизация | 268 | 88 | 188 | |

| 3 | Остаточная стоимость основных производственных фондов | 2243 | 733 | 1570 | |

| Всего с учетом второго варианта диверсификации: | |||||

| первоначальная стоимость основных производственных фондов | 50200 | 58612 | 66057 | 80976 | |

| начисленная амортизация | 3981 | 58440 | 66001 | 80856 | |

| остаточная стоимость основных производственных фондов | 46219 | 56217 | 65274 | 79300 | |

На основании исходных данных заполним графу "Базовый год" основного производства - первоначальная стоимость основных производственных фондов. Сумма амортизационных отчислений исчисляется исходя срока полезного использования основных производственных фондов и нормы амортизации, которая определяется согласно классификации основных средств, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 г. №1 "О классификации основных средств, включаемых в амортизационные группы". Для упрощения расчетов установим, что:

Рабочие, силовые машины и оборудование - 5 амортизационная группа, срок службы 10 лет, норма амортизации - 10% в год к первоначальной стоимости основных производственных фондов;

Транспортные средства - 4 амортизационная группа, срок службы 7 лет, норма амортизации - 14% в год к первоначальной стоимости основных производственных фондов;

Инструмент и производственный инвентарь - 2 амортизационная группа, срок службы 3 года, норма амортизации - 33% в год к первоначальной стоимости основных производственных фондов;

Производственные здания и сооружения - 10 амортизационная группа, срок службы свыше 30 лет, норма амортизации - 3% в год к первоначальной стоимости основных производственных фондов.

Остаточную стоимость основных производственных фондов рассматриваемого года определяем как разницу между первоначальной стоимостью основных производственных фондов рассматриваемого года и суммой начисленной амортизации за рассматриваемый год и все предшествующие года.

Затем каждый элемент основных производственных фондов предприятия рассматривается с точки зрения необходимости его наращивания. При этом наращивание ресурсов должно отставать от темпов роста объемов производственной программы основного производства, что объясняется улучшением использования строительных машин, оборудования и транспортных средств. При этом группа "Производственные здания и сооружения" вообще наращиваться не будет.

На следующем этапе определим необходимое количество основных производственных фондов для реализации производственной программы в рамках двух вариантов диверсификации. Для этого определим удельный вес в процентах каждого элемента основных фондов базового года основного производства, после чего определим показатель фондоотдачи по базовому году основного производства. Для определения необходимого количества основных производственных фондов объем производства в стоимостном выражении в рамках диверсификации по каждому планируемому году делится на ранее определенный показатель фондоотдачи. На основании этих расчетов определяется первоначальная стоимость основных производственных фондов в рамках диверсификации, которую необходимо распределить по отдельным элементам на основании рассчитанных удельных весов по базовому году. Далее полученные результаты скорректируем, учитывая, что для выполнения производственной программы в рамках диверсификации можно частично использовать отдельные элементы основных производственных фондов основного производства.

Далее проведем расчет материальных затрат на производство основного вида продукции, а также на производство в рамках двух вариантов диверсификации.

Таблица 4.4

Материальные затраты (оборотные средства), руб.

| № п/п | Вид материальных затрат | Базовый год | 1-й год | 2-й год | 3-й год |

| 1. Основное производство | |||||

| 1 | Сырье, материалы, комплектующие, полуфабрикаты | 17000 | 18296 | 19787 | 21608 |

| 2 | Топливо и энергия на технологические цели | ||||

| 3 | Прочие материальные затраты | 3700 | 3982 | 4307 | 4703 |

| Итого: | 20700 | 22278 | 24094 | 26311 | |

| 2. Производство в рамках первого варианта диверсификации | |||||

| 1 | Сырье, материалы, комплектующие, полуфабрикаты | 1830 | 3957 | 6482 | |

| 2 | Топливо и энергия на технологические цели | ||||

| 3 | Прочие материальные затраты | 398 | 861 | 1411 | |

| Итого: | 2228 | 4819 | 7893 | ||

| Всего с учетом первого варианта диверсификации, в т. ч.: | 20700 | 24506 | 28913 | 34204 | |

| сырье, материалы, комплектующие, полуфабрикаты | 20126 | 23745 | 28090 | ||

| топливо и энергия на технологические цели | |||||

| прочие материальные затраты | 4380 | 5168 | 6114 | ||

| 3. Производство в рамках второго варианта диверсификации | |||||

| 1 | Сырье, материалы, комплектующие, полуфабрикаты | 1281 | 3562 | 6482 | |

| 2 | Топливо и энергия на технологические цели | ||||

| 3 | Прочие материальные затраты | 279 | 775 | 1411 | |

| Итого: | 1559 | 4337 | 7893 | ||

| Всего с учетом второго варианта диверсификации, в т. ч.: | 20700 | 23838 | 28431 | 34204 | |

| сырье, материалы, комплектующие, полуфабрикаты | 19577 | 23349 | 28090 | ||

| топливо и энергия на технологические цели | |||||

| прочие материальные затраты | 4261 | 5082 | 6114 | ||

На основании исходных данных заполняем графу "Базовый год" основного производства. Затем определим изменения затрат на материальные ресурсы по каждому планируемому году. При этом будем учитывать, что материальные затраты, т.е. оборотные средства, изменяются пропорционально росту объема основного производства. Также необходимо учитывать влияние инфляции на стоимость материальных затрат. Так как при планировании производства рост цен на продукцию предприятия планировался в размере 5% ежегодно, то и по затратам материальных ресурсов будем планировать аналогичный прирост цен.

Для определения материальных затрат в рамках двух вариантов диверсификации проведем расчеты, аналогичные расчетам, проведенным при формировании таблиц 4.2 и 4.3, т.е. определим удельный вес элементов материальных затрат базового года основного производства и показатель материалоемкости по базовому году основного производства. Для определения показателя материалоемкости общую потребность материальных ресурсов базового года основного производства разделим на объем производства в стоимостном выражении базового года основного производства.

На основании показателя материалоемкости по каждому планируемому году определим общую потребность путем умножения объема производства в стоимостном выражении в рамках диверсификации на показатель материалоемкости. Общую потребность в материальных ресурсах распределим по элементам на основании рассчитанных по базовому году удельных весов.

Далее в таблице 4.5 проведем расчет себестоимости производства продукции по основному производству и по производству в рамках первого варианта диверсификации.

Таблица 4.5

Себестоимость производства продукции с учетом первого варианта диверсификации, руб.

| № п/п | Статья затрат |

Популярное: Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ... Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас... Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней... Личность ребенка как объект и субъект в образовательной технологии: В настоящее время в России идет становление новой системы образования, ориентированного на вхождение...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (219)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.014 сек.)