|

Главная |

ГЛАВА I . БАНК КАК КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ . РОЛЬ БАНКОВ В РАЗВИТИИ РЫНОЧНОЙ ЭКОНОМИКИ

|

из

5.00

|

Банки - особые экономические институты, осуществляющие: аккумуляцию денежных средств и накоплений, предоставление кредита, проведение денежных расчётов, выпуск в обращение определённых видов денег, эмиссию ценных бумаг и операции с ними и другие функции. [13]

Банк – это основная структурная единица сферы денежного обращения. Он исполняет роль посредника в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Банк функционирует в сфере обмена. Банк, «продавая свой товар» (например, кредиты), выступает собственником ссужаемой суммы и получает при возврате не только ее первоначальную стоимость, но и надбавку к ней в виде ссудного процента. Коммерция – от латинского «commercium» (торговля), отсюда происходит понятие «коммерческий банк». Современный коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.[17]

Банковская деятельность связана с движением ссудных капиталов, их мобилизацией и перераспределением. Банк - юридическое лицо, которое имеет исключительное право осуществлять в совокупности банковские операции, то есть привлекать денежные средства физических и юридических лиц в депозиты (вклады), размещать эти средства от имени банка и за его счет на условиях возвратности, платности и срочности; открывать и вести банковские счета физических и юридических лиц и т.д. [8]

Банки имеют дело со специфическим товаром — деньгами, и их услуги связаны главным образом с движением денег (ссудные, депозитные операции, расчеты и т.д.) или сопутствуют этому движению (трастовые операции, выдача гарантий, хранение ценностей и др.). Специфическими продуктами банков являются:

· платежные средства, эмитируемые на макро- и микроуровне (наличные деньги, векселя, чеки, банковские карточки и др.);

· аккумулированные ресурсы, работающие на экономику;

· кредиты, предоставляемые клиентам как капитал;

· разнообразные услуги потребителям [7].

Банки относятся к категории так называемых финансовых посредников. Посредническая функция — важнейшая в деятельности банков. Это, прежде всего, посредничество в кредите. Посредническая функция банков проявляется и в посредничестве в платежах своих клиентов, как наличными, так и безналичными денежными средствами.

Банки выступают посредниками в операциях с ценными бумагами (купля-продажа ценных бумаг, их хранение, консультации, другие агентские функции), тем самым, способствуя развитию, формированию фондового рынка.

Функцией банка является также стимулирование накоплений в хозяйстве.

К функциям банка можно также отнести функцию регулирования денежного оборота. Банки являются центрами денежного и платежного оборотов, через них создаются возможности совершения обмена, движения денежных средств, регулирования этих процессов, эмитирования средств платежа.

Выполняя перечисленные функции, банки играют важную роль в экономике. Количественная сторона этой роли определяется объемами банковского продукта (кредитные вложения, их структура, вложения в ценные бумаги и т.д.), а также набором, разнообразием банковских услуг (операций) [2].

Таким образом, банк – это юридическое лицо, которое имеет право осуществлять в совокупности банковские операции. Услуги банков, прежде всего, связаны с движением денег или сопутствуют этому движению.

Как предприятие банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах прибыльности и эффективности деятельности. Банки, как коммерческие предприятия, возникли в связи с потребностями воспроизводства, кругооборота промышленного и торгового капитала. Разложение натурального хозяйства, рост торговли и товарного обмена резко повысили значение денежных расчетов и кредита. Переход к наемному труду в широких масштабах приводил к тому, что все большая часть доходов выплачивалась в денежной форме. Возник регулярный денежный оборот, организацию и техническое обслуживание которого банки взяли на себя. Банки сосредотачивают у себя огромные массы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают как совокупный кредитор.

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Коммерческие банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по специализации, по территории деятельности, видам совершаемых операций и т.д. Средства коммерческих банков делятся на собственные (уставной фонд, резервный фонд и другие фонды, образованные за счет прибыли) и привлеченные (средства на счетах предприятий, их вклады и депозиты, вклады граждан и т.д). [17]

Из скромных учреждений по хранению средств, из скромных посредников банки превратились в активных участников роста промышленного капитала и стимуляторов развития публичного производства.

Современное общество и экономику невозможно представить без банков. Они прочно заняли свое место в нашей жизни. При этом банки и банковский бизнес являются весьма специфичным явлением. Они обеспечивают экономику необходимыми ресурсами и услугами и помимо огромного экономического значения имеют и важную социальную роль.

Банки перераспределяют ресурсы в экономике, аккумулируя свободные денежные ресурсы на своих счетах (депозиты) и предоставляют их во временное использование (кредиты). Посредством этого кредитного механизма они создают безналичные деньги, так необходимые для осуществления экономических отношений. Некоторые банки имеют право выпускать и наличные деньги. Как правило, это осуществляется государственными банками.

Другая их фундаментальная функция заключаются в том, что они оказывают необходимые финансовые услуги, важнейшая из которых - расчеты. Простейшая наличная форма таких расчетов существует с незапамятных времен и поддерживается разнообразными кассовыми и валютно-обменными операциями банков. Другая, и основная, форма экономических расчетов - это безналичные расчеты, которые обеспечиваются платежными операциями банков. Именно благодаря этой функции их часто называют «кровеносной системой любой экономики».

Во все времена банковская деятельность в силу ее огромного значения для каждого государства активно контролировалась властью. В настоящее время контроль этот заключается в законодательном регулировании банковских операций, лицензировании банковской деятельности, надзоре за работой банков и их финансовым состоянием, опосредованном (а иногда и прямом) влиянии на процентные ставки. [21]

Таким образом, банки обладают особенностями, которые выделяют их из ряда прочих хозяйствующих субъектов. Банки трудно сравнить с производством, торговлей, сферами услуг. Они производят продукт, но весьма специфичный - деньги. При этом они и торгуют, но опять же специфичным товаром - деньгами и производными финансовыми инструментами (квазиденьгами). Банки оказывают услуги, но эти услуги в силу их огромного значения контролируются государством и жестко регламентируются. Поэтому банковская деятельность - это особая сфера хозяйственной деятельности человека.

В жизни банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной и налоговой системой, системой ценообразования, с политикой цен и доходов, с условиями внешнеэкономической деятельности. Это означает, что успех социально-экономических преобразований в стране во многом зависит от функционирования банковской системы, от умелой синхронизации ее усилий с действием других звеньев общественно-хозяйственного механизма.

Банковская система характеризуется следующими свойствами:

1. Банковская система, прежде всего, не является случайной совокупностью элементов. В нее нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2. Банковская система специфична, она выражает свойства, характерные для нее самой, в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними.

Практика знает несколько типов банковской системы:

Ø распределительная (централизованная) банковская система;

Ø рыночная банковская система;

Ø система переходного периода (от централизованной к рыночной).

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Правом эмиссии денег обладает только Национальный банк, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Банковская система переходного типа (например, в РБ) содержит как рыночные компоненты, так и отдельные проявления старой централизованной системы, которые постепенно, по мере развития экономики и укрепления рыночных отношений исчезают.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной - появляется другой банк, который может выполнять банковские операции и услуги.

4. Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике.

5. Банковская система является системой «закрытого» типа. Она «закрыта», так как, несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

7. Банковская система выступает как управляемая система – Национальный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком.

Все эти признаки свойственны и белорусской банковской системе, которая в современных условиях, будучи системой переходного периода, тем не менее, является развивающейся системой.[20]

Как коммерческое предприятие банк является кредитной организацией, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1) привлечение во вклады денежных средств физических и юридических лиц;

2) размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

3) открытие и ведение банковских счетов физических и юридических лиц. [17]

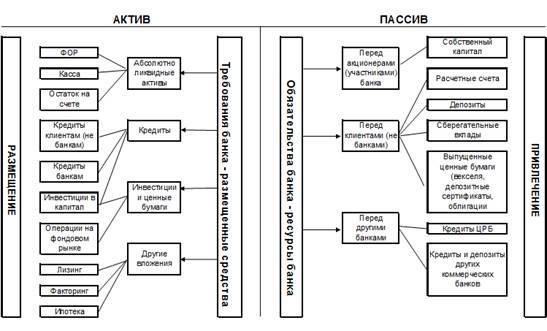

Механизм функционирования коммерческого банка изображен на рисунке 1.1.

Рисунок 1.1 – Механизм функционирования коммерческого банка

Итак, как коммерческое предприятие, банк осуществляет свою деятельность (банковскую деятельность) в целях извлечения прибыли. В основе деятельности любого банка лежит идея его функционирования как специфического предприятия. Банки могут быть при этом самыми разнообразными.

По форме собственности выделяют - государственные, акционерные, кооперативные, частные и смешанные банки. Коммерческие банки в рыночном хозяйстве чаще всего являются частными. В централизованной системе хозяйства коммерческие банки, как правило, бывают государственными.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные.

Виды банков можно классифицировать и по обслуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки). Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка. Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от Центрального банка лицензию на осуществление совокупной банковской деятельности.

В условиях рынка банки прежде всего нуждаются в широкой и оперативной информации о состоянии экономики, ее отраслях, группах предприятий, отдельных предприятиях, обращающихся в банк за кредитом и другими услугами. [21]

Банки являются неотъемлемой составной частью функционирования рыночной экономики. Увеличение числа субъектов рыночного хозяйства, объема выполняемых банками операций поставили перед банками и задачи перехода на новые каналы связи, более высокого уровня технического обслуживания при совершении банковских операций. Постепенно банковская система оснащается новыми средствами связи, обеспечивающими высокую скорость платежей и расчетов.

|

из

5.00

|

Обсуждение в статье: ГЛАВА I . БАНК КАК КОММЕРЧЕСКОЕ ПРЕДПРИЯТИЕ . РОЛЬ БАНКОВ В РАЗВИТИИ РЫНОЧНОЙ ЭКОНОМИКИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы