|

Главная |

Совершенствование учёта и управления

|

из

5.00

|

ООО «Агрострой» - коммерческая организация, целью её хозяйственной деятельности является максимализация прибыли, минимизация издержек, себестоимости продукции.

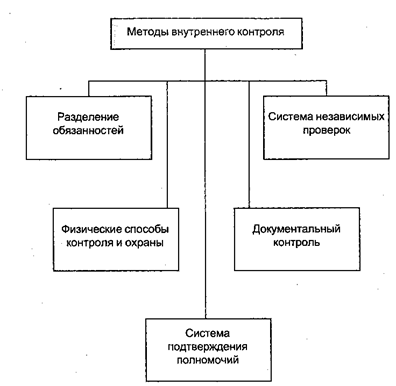

Для достижения своих целей на предприятии ООО «Агрострой» ведётся внутренний контроль.

Внутренний контроль — это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет законность этих операций и их экономическую целесообразность для предприятия.

Целями организации системы внутреннего контроля на предприятии являются:

1) осуществление упорядоченной и эффективной деятельности предприятия;

2) обеспечение соблюдения политики руководства каждым работником предприятия;

3) обеспечение сохранности имущества предприятия.

На предприятии используются различные методы контроля.

|

В настоящее время на предприятии ООО «Агрострой» при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам.

Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Величина резерва снижения себестоимости единицы продукции может быть определена по формуле:

| P↓C= | CВ - С1 = | З1 - Р↓З + ЗД | - | З1 |

| VВП1 + Р↑VВП | VВП1 |

где С1 и С0 – фактический и возможный уровень себестоимости единицы продукции;

З1 – фактические затраты на производство продукции;

Р↓З – резерв сокращения затрат на производство продукции;

VВП1,Р↑VВП – соответственно фактический объём и резерв увеличения выпуска продукции.

Р↓С = 0,49 тыс.руб.

Экономия затрат по оплате труда (Р↓ЗП) в результате проведения инновационных мероприятий можно рассчитать путём умножения разности между трудоёмкостью продукции до внедрения (ТЕ0) и после внедрения (ТЕ1) соответствующих мероприятий на планируемый уровень среднечасовой оплаты труда (ОТ) и на планируемый объём производства продукции:

Р↓ЗП = ∑( ТЕ1 - ТЕ0)*ОТпл*VВПпл.

Р↓ЗП = 0,002*40,34*5210,6 = 420,4руб

Резерв снижения материальных затрат (Р↓МЗ) на производство запланированного выпуска продукции за счёт внедрения новых технологий и других мероприятий можно определить следующим образом:

Р↓МЗ = ∑(УР1 – УР0)*VВПпл*Цпл ,

где УР0,УР1 – расход материальных ресурсов на единицу продукции соответственно до и после внедрения инновационных мероприятий;

Цпл – плановые цены на материалы.

Р↓МЗ = 0,02*5210,6*5838,3 = 608,4руб.

Р↓З = 420,4 + 608,4 = 1028,8тыс.руб.

Таблица 3.3 – Исходные данные для расчёта резерва увеличения объёма продукции

| Показатели | Факт | План |

| 1.Количество работников (КР) | 76 | 72 |

| 2.Отработано одним работником (Д) | 285 | 290 |

| 3.Продолжительность рабочего дня,час (П) | 8 | 8 |

| 4.Производительностьв час,руб. (Чв) | 47,5 | 54 |

| 5.Стоимость валовой продукции,тыс.руб. | 3610,5 | 5210,6 |

Рассчитаем резервы увеличения производства продукции - Р↑VВП

ВП = КР*Д*П*Чв

ВП1=3610,5тыс.руб.

ВПусл1=72*285*8*47,5=7797,6тыс.руб.

ВПусл2=72*290*8*47,5=7934,4тыс.руб.

ВПусл3=ВПусл2=7934,4тыс.руб.

ВПвозм=5210,6

P↑VВП(КР)=7797,6 – 3610,5 = 4187,1тыс.руб.

Р↑VВП(Д)=7934,4 – 7797,6 = 136,8тыс.руб.

Р↑VВП(П)=нет изменений за счёт продолжительности рабочего дня

P↑VВП(Чв)=5210,6 – 7934,4 = -2723,8тыс.руб.

P↑VВП=1600,1тыс.руб.

Резерв увеличения производства продукции равняется 1600,1тыс.руб.

Факторы, способствующие снижению себестоимости продукции:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно-технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН,

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Э = (1538,30 – 1415,25)*2466 = 303441,3руб.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции). Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.). Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Выводы и предложения

ООО «Агрострой» является обществом с ограниченной ответственностью. Общество является самостоятельным юридическим лицом, создано и осуществляет свою деятельность на основании законодательства РФ.

Фирменное наименование Общества – Общество с ограниченной ответственностью «Агрострой». Юридический адрес и место нахождения общества – РФ, г.Харовск, Вологодская обл., ул.Ленина, д.62.

Общество является коммерческой организацией и считается созданным с момента его государственной регистрации.

Уставный капитал Общества составляет 60000рублей и разделён на 60000 долей, по одному рублю каждый.

Общество может осуществлять любые другие виды деятельности, не запрещённые законодательством РФ.

Основная цель деятельности ООО «Агрострой» - максимализация прибыли, для эффективного осуществления хозяйственной деятельности на предприятии ведётся управленческий учёт. Ведь, как известно, одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. А для этого необходима информация о наличии таких ресурсов.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов. В ходе этого анализа вычисляются такие показатели как фондоотдача, фондоёмкость и производительность труда. Для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности.

Фондоотдача в 2008г. равняется 141,77руб., а значит на один рубль затраченных ресурсов приходится 141,77рублей выручки. Фондоёмкость в 2008г. равняется 0,01, а значит на один рубль выручки затрачена одна копейка ресурсов. Фондовооружённость в 2008г. составляет 1,92руб., а производительность труда составляет 275,9руб.

Что, касается, зарплаты, то она в 2008г. по сравнению с 2007г. увеличилась на 14%. Фонд оплаты труда возрос всего на 2%, т.к. среднесписочная численность работников сократилась на 9 чел.

В ходе анализа финансового состояния предприятия ООО «Агрострой» выявились следующие результаты:

7% затрат предприятия финансируется за счёт собственных источников, т.к. коэффициент обеспеченности материальных запасов собственными средствами с 2006г. по 2008г. увеличился.

На конец 2008г. предприятие стало наиболее финансово устойчивым, т.к. коэффициент обеспеченности собственности собственными средствами за 3 года возрос.

Предприятие имеет низкую ликвидность и может погасить лишь малую часть своих обязательств. Коэффициент абсолютной ликвидности на конец 2007года соответствует норме, на конец 2006г. и 2008г. значение очень низкое.

Коэффициент общей платёжеспособности на конец 2008г. намного больше, чем в предыдущие периоды. Но у предприятия недостаточно денежных средств вложено в активы для погашения обязательств.

Помимо анализа экономического и финансового состояния, на предприятии ООО «Агрострой» постоянно ведётся внутренний контроль.

Внутренний контроль — это система мер, организованных руководством предприятия и осуществляемых на предприятии с целью наиболее эффективного выполнения всеми работниками своих обязанностей при совершении хозяйственных операций. На предприятии используются различные методы контроля. Вычисляются резервы снижения себестоимости, степень влияния различных факторов на себестоимость выпускаемой продукции, резерв увеличения выпуска продукции.

Мероприятия по совершенствованию ведения хозяйственной деятельности предприятия ООО «Агрострой» могут быть следующими:

Мероприятия по сокращению расходов на ГСМ:

1) Разработать нормы расхода масел и рабочих жидкостей на машины, довести до операторов, жестко контролировать расход.

2) Списание ГСМ производить только на фактические объемы,или на время, необходимое на выполнение данного объема работ, установить на машинах счетчики топлива.

3) Определить месячные лимиты на ГСМ на участки из расчетов количества перевозок.

Тепловая энергия:

1) Старую РММ отключить от теплоснабжения.

2) Изучить вопрос подключения административного здания на автономное теплоснабжение.

3) Изучить вопрос перехода на тепловые пушки.

Мероприятия по сокращению расходов на запчасти и материалы:

1) Запасные части для автомобилей приобретать на оптовых базах.

2) Своевременно и качественно проводить Т.О.

3) Изучение рынка з/частей, поиск оптимальных поставщиков « цена- качество».

4) Возмещение ущерба с механизаторов, допустивших аварийный выход машины по своей вине.

5) Разработать нормативы использования автошин, вести строгий контроль наработки.

Мероприятия по сокращению производственных расходов:

1) Обеспечение необходимого уровня технической готовности техники;

2) Повышение эффективности использования производственных мощностей;

3) Своевременный и качественный ремонт техники.

4) Мероприятия по минимизации штрафных санкций со стороны гос. органов при проведении гос. контроля за соблюдением законодательства.

Мероприятия по сокращению издержек на складе:

1) Рассортировать зап. части по группам, повесит бирки с номенклатурными номерами деталей, спецификацию занести в базу данных компьютера. Позволит своевременно составить заявки на покупку зап. частей.

2) Провести разъяснительную работу со сторожами по поводу экономии электроэнергии.

Мероприятия по сокращению общепроизводственных расходов:

1) Предоставление в аренду основных средств услуги на сторону.

2) Подбор квалифицированных кадров.

3) Динамика продаж по клиентам (цены на продукцию, своевременность расчетов).

Сокращение расходов:

1) З/плата (анализ работы по договорам, повременщикам, материальное стимулирование

2) Канцтовары, оргтехника (установить лимиты при необходимости, % от объема реализации)

3) Расходы замены картриджей, тонер, диски (обязательный контроль)

услуги связи

4) Переводить компьютеры, которые не имеют общих ресурсов и принтеров в «спящий режим» через 3 минуты после прерывания пользователем работы.

5) Запретить копирование и печать документов посторонним лицам.

6) Подключить 1С к производственному отделу и отделу главного механика.

Список литературы

1. Аврова И.А.Управленческий учет. — М.: Бератор-Пресс. - 2003.

2. Бабаева Ю.А. Бухгалтерский учёт: Учебник для ВУЗов. – М.: ЮНИТИ, 2003.

3. Бухгалтерский баланс ООО «Агрострой» за 2006,2007,2008г.

4. Валебникова Н.В., Василевич И.Н.Современные тенденции управленческого учета//Бухгалтерский учет. — 2000.

5. Вахрушина М.А.Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.; ИКФ Омега-Л: Высш. Шк., 2002.

6. Гущина И.Э.Управленческий учет: основы теории и практики: Учебное пособ.

7. Карпова Т.Н.Управленческий учет: Учебник для вузов. - М.: ЮНИТИ, 2000..

8. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие.2-е издание – М.: ИНФРА-М, 2005.

9. Учётная политика ООО «Агрострой»

|

из

5.00

|

Обсуждение в статье: Совершенствование учёта и управления |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы