|

Главная |

Производство и потребление кондитерских изделий

|

из

5.00

|

Ассортимент кондитерских изделий очень велик. В России, всегда отличающейся высоким потреблением кондитерских изделий, в свое время были разработаны и утверждены лучшие в мире рецептуры многих кондитерских изделий.

На рынке доминирует отечественный производитель. Крупнейшими российскими производителями сахаристых кондитерских изделий являются: ООО «Марс» занимающее 10% рынка в натуральном выражении; на втором месте - ОАО Липецкая кондитерская фабрика «Рошен» - 6% рынка; на третьем месте - ОАО «Кондитерское объединение «Россия», ОАО «Рот-Фронт» и ОАО «Кондитерский концерн Бабаевский» занимают по 5% совокупного объёма рынка.

Среди регионов лидерами по производству сахаристых кондитерских изделий по итогам прошлого года стали Московская область, г. Москва, Белгородская, Липецкая, Самарская, Владимирская, Пензенская области и г. Санкт-Петербург. Доля Московской области в структуре российского производства сахаристых кондитерских изделий превышает 15%, г. Москвы - 12,5%, Белгородской области - 7%, Липецкой области - около 6,5%, Владимирской и Самарской областей - по 5% и г. Санкт-Петербурга - 4,1%. от общего объёма рынка.

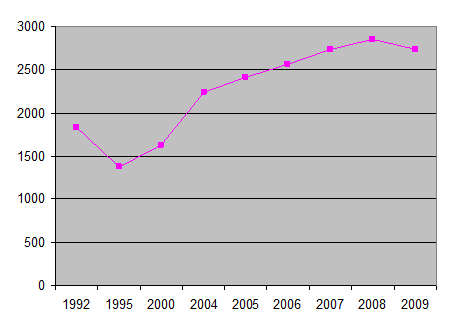

Рисунок 1 - Динамика производства кондитерских изделий в России, тыс. т

Производство кондитерских изделий в 2007 г. составило 2739 тыс. т, в 2008 г. - 2845 тыс. т, в 2009 г. – 2731 тыс. т. В 2009 г. производство кондитерских изделий по России сократилось на 4% .

В 2009 году на территорию Российской Федерации было ввезено 281,8 тыс. тонн сахаристых кондитерских изделий. Больше всего поставлено шоколада и шоколадных изделий. Эта категория в структуре российского импорта занимает около 43%. Третья часть поставок приходится на джемы, желе, мармелады и пасты. Кондитерские изделия из сахара, не содержащие какао, занимают чуть больше пятой части от общего объема импорта сахаристой кондитерской продукции.

На сегодняшний день структура отечественного рынка кондитерских изделий выглядит следующим образом: около 10% в натуральном выражении приходится на импорт, а остальные 85% принадлежат российским производителям, при этом на рынке действует примерно одинаковое количество крупных игроков и небольших фабрик.

Таблица 1 - Производство кондитерских изделий за январь – ноябрь 2010г, тыс. т

|

Месяц |

2010г. месяц |

Темп, % месяц 2010г. к месяцу 2009г. | Январь-месяц | |||

| 2010г. | 2009г. | +,- период 2010г. к периоду 2009г | Темп, % период 2010г. к периоду 2009г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Январь | 179,9 | 70,2 | 179,9 | 180,1 | -0,2 | 99,9 |

| Февраль | 209,2 | 102,1 | 388,3 | 384,3 | 4 | 101 |

| Март | 242,8 | 103,2 | 632,3 | 620 | 12,3 | 102 |

| Апрель | 225,3 | 104,6 | 858,7 | 835,1 | 23,6 | 102,8 |

| Май | 218,3 | 104,6 | 1076 | 1017,5 | 58,5 | 105,7 |

| Июнь | 225,2 | 105,7 | 1310,1 | 1229,1 | 81 | 106,6 |

| Июль | 222,1 | 98 | 1744,5 | 1669,8 | 74,7 | 104,5 |

| Сентябрь | 268,4 | 104,2 | 2013,7 | 1927,6 | 86,1 | 104,5 |

| Октябрь | 296,1 | 111 | 2311,3 | 2192,8 | 118,5 | 105,4 |

| Ноябрь | 297,1 | 121,2 | 2609,5 | 2437,8 | 171,7 | 107 |

Из данной таблицы следует, что производство кондитерских изделий растет из года в год и значит, рынок имеет высокий потенциал развития.

Игроки рынка активно отслеживают сезонные колебания спроса на различные кондитерские изделия и корректируют ассортимент согласно этим изменениям. Например, в теплое время года отмечается высокий спрос на мучные кондитерские изделия, карамель, желейные и помадные конфеты. Осень и зима – традиционно «шоколадные» сезоны, когда особенно сильной позицией считаются коробочные наборы, приобретаемые, как правило, к праздникам.

Перспективы развития ассортимента эксперты видят в создании новых вкусовых сочетаний, более экзотических, интересных, а также в диверсификации объемов упаковки в сегментах индивидуального и «семейного» потребления. Также перспективным считается направление развития, при котором происходит создание более сложных продуктов, находящихся на стыке различных категорий. Среди кондитерских изделий с высоким потенциалом такого способа развития эксперты выделили печенье, карамель, шоколадные конфеты и драже.

При этом компании-дистрибьюторы не стремятся к специализации на отдельных товарных категориях и производителях, а поддерживают максимально полную ассортиментную линейку, в которой наряду с основными, «локомотивными», позициями присутствуют и «поддерживающие», заказываемые в небольших объемах. Таким образом, в прайсе и предложении отсутствуют пустые ниши.

Сегментация ассортимента на рынке кондитерских изделий выражена довольно ярко: игроки относят товары к дешевому, среднему и премиальному сегментам. По словам экспертов, деление происходит на основании двух основных критериев: цены и коммуникативных средств марок, закрепляющих их позиционирование. Качество самой продукции отходит на второй план. При этом игроки рынка отмечают условность такого деления: стоимость продукции известных брендов всегда будет выше.

К дешевому сегменту относится небрендированная весовая продукция. Это в основном товары сахаристой группы – карамель, помадные конфеты. В связи с кризисом данные позиции вновь обрели популярность и получили возможность развития.

Средний ценовой сегмент представлен на рынке наиболее широко, при этом его отличие от премиального заключается, прежде всего, в позиционировании и упаковке.

В премиальном сегменте российского кондитерского рынка расположились в основном зарубежные производители, использующие высококачественное сырье. Как правило, эти продукты отличаются оригинальной упаковкой и более высоким уровнем позиционирования. Сегмент изделий класса «премиум» до недавнего времени довольно активно развивался, но финансовый кризис внес свои коррективы – отмечается общая тенденция к снижению темпов его развития.

Сетевые магазины быстро перестроились под более дешевый формат. При этом дистрибьюторы, работающие с дорогим импортным продуктом, из-за такого давления со стороны сетей находятся сейчас в не самом завидном положении. Ситуация для них омрачается также и тем, что европейские производители поднимают цены на те конфеты, которые раньше относились к среднему или низкому ценовому сегменту. В результате, некоторые оптовики, специализирующиеся на импортной продукции, отказались от ее поставок на российский рынок. Таким образом, сегодня эксперты оценивают долю импортной продукции в общем объеме кондитерских изделий как незначительную – около 10% в натуральном выражении. При этом большую часть составляет продукция крупных украинских производителей.

В то же время растет стоимость продукции российских производителей, использующих импортное сырье, – особенно это касается шоколада. Таким образом, наибольшие проблемы под давлением кризиса испытывают производители и дистрибьюторы шоколадной продукции.

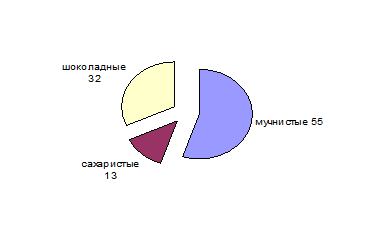

В целом в ассортименте кондитерских изделий можно выделить следующие группы:

- мучнистая – печенье, пряники, вафли и другие; по оценкам специалистов, ее доля составляет около 55% рынка;

- сахаристая – карамель, мармелад, драже, зефир и другое; доля рынка находится в пределах 13%;

- шоколадная – конфеты, плитки, батончики; доля рынка составляет 32% (рисунок 2).

Рисунок 2 - Доля рынка кондитерских изделий в РФ

Также существуют продукты, имеющие свою длительную историю потребления и поэтому отличающиеся постоянным уровнем спроса, например зефир бело-розовый и в шоколаде, овсяное печенье, «птичье молоко».

Кроме того, на рынке сейчас не существует таких позиций, которые были бы представлены в недостаточном объеме. Но, несмотря на такую насыщенность, все равно появляются новые товарные позиции, в том числе от иностранных производителей, и поэтому многие российские компании стараются не отставать и ищут новые решения.

Региональные особенности российского рынка кондитерских изделий зависят от очень многих факторов, в том числе, следующих:

- наличие сильных местных производителей;

- географические и климатические условия;

- традиции потребления;

- уровень дохода населения региона;

- высокая лояльность потребителей к местным брендам, препятствующая выходу новых игроков на рынок.

Таблица 2 - Индексы потребительских цен на кондитерские изделия в Чувашии

| Группа товаров | 2007г. | 2008г. | 2009г. |

| 1 | 2 | 3 | 4 |

| Кондитерские изделия, % | 108,2 | 124,6 | 104,4 |

Из приведенной таблицы следует, что в 2009г. в Чувашии наблюдается снижение индекса потребительских цен.

Таким образом, рынок кондитерских изделий достаточно емкий. При этом он обладает высоким потенциалом для развития. Тем не менее, положение в этом сегменте отечественного рынка достаточно сложное. Российские производители помимо конкуренции с продукцией западных компаний вынуждены конкурировать и с дешевой продукцией, завозимой из ближнего зарубежья. Чувашии наблюдается снижение индекса потребительских цен.

|

из

5.00

|

Обсуждение в статье: Производство и потребление кондитерских изделий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы