|

Главная |

Схема отчета о прибылях и убытках по системе директ-костинг

|

из

5.00

|

| Наименование показателей. | Значение |

| Выручка от реализации продукции (В) | В = 2000 |

| Переменные затраты (ПерЗ) | ПерЗ = 900 |

| Маржинальный доход (М) | М=В-ПерЗ = 1100 |

| Постоянные затраты (ПостЗ) | ПостЗ = 400 |

| Прибыль (П) | П=М-ПостЗ = 700 |

Отчет о прибылях и убытках не обязательно должен быть двухступенчатым. Если переменные затраты подразделять на производственные и непроизводственные, то данный отчет о доходах будет трех ступенчатым. В этом случае на первом этапе определяет производственные маржинальный доход как разность между объемом реализованной продукции и переменными производственными затратами. На втором этапе как разность между производственными маржинальными и внепроизводственными переменными затратами определяется маржинальный доход в целом по фирме. На третьем этапе – прибыль фирмы путем вычитания из общей суммы маржинального дохода суммы постоянных расходов.

Многоступенчатый учет маржинального дохода дает необходимую информацию для принятия решений при формировании и выборе ассортимента продукции, целесообразности принятия новых заказов, снятии с производства устаревшей и подготовке производств новой продукции.

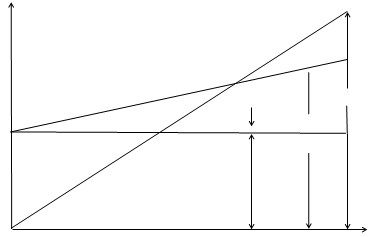

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Наглядно это изображено на графике (рис. 1).

Точка К называется точкой критического объема производства (точка рентабельности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости.

Затраты,

доход

прибыль

К

переменные выручка от

расходы реализации

полная

себестоимость

убыток

Объем продукции

Рис. 1. Взаимосвязь объема производства, себестоимости и прибыли.

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Этот график и многочисленные его модификации используются при анализе и принятии управленческих решении.

Из определения точки критического объема производства (К) выводится формула 1.

Из определения точки критического объема производства (К) выводится формула 1.

К = Зпост / Мизд, (1)

где Зпост – величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

Мизд – величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

1.2. Практическое значение системы «директ-костинг». Ее преимущества и недостатки

В соответствии с Международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений. В чем же тогда состоит практическое значение этой системы, а также каковы ее преимущества и недостатки?

Прежде всего ее использование позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или отдельных видов расходов при изменениях деловой активности.

В современных условиях управляющие должны знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов бухгалтерского управленческого учета является следующий: самая точная калькуляция не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Решить эту задачу можно, лишь используя систему «директ-костинг».

Система “Директ-костинг” заостряет внимание руководства предприятия на изменении маржинального дохода (суммы покрытия) по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли предприятия.

Система «директ-костинг» позволяет проводить эффективную политику ценообразования. В некоторых ситуациях при недостаточной загруженности производственных мощностей привлечение дополнительных заказов может быть оправданно даже в том случае, когда оплата за них не покрывает полностью издержек по их выполнению. Снижать цену на такие заказы можно до определенного предела, называемого «нижней границей цены». За пределами этой границы выполнение подобных заказов нецелесообразно. Рассчитать значение границы позволяет системы «директ-костинг».

С учетом по системе “Директ-костинг” также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Также использование этой системы позволяет решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

При системе учета полной себестоимости часть нераспределенной суммы накладных расходов переходит из одного периода в другой, поэтому контроль за ними ослабевает. “Директ-костинг” помогает снизить трудоемкость распределения накладных расходов.

Однако организация производственного учета по системе “Директ-костинг” связана с рядом проблем, которые вытекают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку чисто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, в различных условиях одни и те же расходы могут вести себя по-разному;

- противники “директ-костинга” считают, что постоянные расходы также участвуют в производстве данного продукта и, следовательно, должны быть включены в его себестоимость. “Директ-костинг” не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства;

- ведение учета себестоимости по сокращенной номенклатуре статей не

отвечает требованиям нашего учета, одной из главных задач которого до последнего времени являлось составление точных калькуляций;

- необходимо в ценах, устанавливаемых на продукцию предприятия,

обеспечивать покрытие всех издержек предприятия.

И в заключении можно сделать вывод, что применение организации учетной практики по системе директ-костинг способствует повышению эффективности производственной и коммерческой деятельности предприятий, усилению контроля, аналитичности и достоверности исчисляемых показателей и более полному выявлению и использованию резервов снижения себестоимости продукции.

2. Учет затрат и калькулирование себестоимости по системе «Директ-костинг»

2.1. Классификации затрат, используемые в системе управленческого учета «директ-костинг»

Система учета “Директ-костинг” требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования предприятия.

Учет затрат по системе «директ-костинг» состоит из следующих элементов: учет по видам затрат, учет по местам возникновения затрат и учет по носителям затрат (калькулирование себестоимости единицы изделия).

Все эти элементы присутствуют при любой конкретной организации учета затрат в управленческом учете, в том числе и при учете полных или частичных затрат.

В системе учета “Директ-костинг” поведение затрат, в первую очередь, зависит от того, какую управленческую задачу необходимо решить. Решению каждой задачи должен соответствовать свой классификационный признак.

По экономическому содержанию затраты целесообразно группировать в разрезе экономических элементов и статей калькуляции.

Экономическим элементом принято называть первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разложить на составные части.

Действующим ПБУ 10/99 установлен единый для всех организаций следующий перечень экономически однородных элементов затрат:

1. материальные затраты;

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация;

5. прочие затраты.

Поэлементная группировка затрат отражает вертикальную структуру затрат предприятия и показывает, сколько произведено тех или иных видов затрат в целом по предприятию за определенный период времени независимо от того, где они возникли и на производство какого конкретного изделия они использованы.

К сожалению, классификация затрат по экономическим элементам не позволяет исчислять себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений организации. В этих целях используют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Группировка затрат по калькуляционным статьям позволяет определять назначение расходов и их роль, организовать контроль над ними, выявлять качественные показатели хозяйственной деятельности как предприятия в целом, так и отдельных его подразделений, устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства.

В наиболее общем виде номенклатура статей калькуляции для производственных предприятий при применении системы учета “Директ-костинг” может выглядеть следующим образом:

1. “Сырье, основные материалы, покупные полуфабрикаты и комплектующие изделия”;

2. “Полуфабрикаты собственного производства”;

3. “Возвратные отходы (вычитаются)”;

4. “Вспомогательные материалы”;

5. “Топливо и энергия на технологические цели”;

6. “Расходы на оплату труда производственных рабочих”;

7. “Отчисления на социальные нужды”;

8. “Расходы на подготовку и освоение производства”;

9. ”Потери от брака”;

10. “Общепроизводственные расходы”;

11. “Прочие производственные расходы”;

12. “Итого производственная себестоимость”.

С точки зрения применения системы “Директ-костинг” здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Нужно только подчеркнуть, что необходимое для организации директ-костинга разделение затрат на постоянные и переменные не может быть произведено по статьям калькуляции, так как зачастую один и тот же вид затрат в разных местах возникновения затрат ведет себя по-разному по отношению к изменению объема производства.

Таким образом, разграничение затрат на постоянные и переменные, а также их раздельный учет по видам может быть организован только в разрезе мест возникновения затрат, что дает представление о горизонтальной структуре затрат предприятия.

По местам возникновения затраты следует группировать и учитывать в разрезе производств, цехов, участков, отделов, бригад и других структурных подразделений организации, т.е. центров затрат. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг). Это позволяет оперативно контролировать затраты и результаты на разных уровнях и оценивать деятельность каждого подразделения и ответственного менеджера.

Классификация затрат по местам возникновения наилучшим образом проявляет себя в зависимости от сферы их возникновения и функциональной деятельности предприятия. По данному признаку затраты необходимо подразделять на снабженческо-заготовительные, производственные, сбытовые и организационно-управленческие.

Такая группировка затрат способствует укреплению внутрихозяйственного расчета и усилению взаимосвязи и взаимозависимости между центрами ответственности, обеспечивает более точное предоставление информации о произведенных затратах, помогает менеджерам принимать совместные обоснованные решения о виде, составе, цене, путях сбыта продукции и способствует повышению эффективности производственно-коммерческой деятельности предприятия.

Теперь перейдем к классификации затрат, являющейся, как уже отмечалось ранее ,важнейшей для «директ – костинга». По отношению к объему производства затраты подразделяются на постоянные и переменные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

В зависимости от процентного соотношения изменения затрат и изменения объема производства переменные затраты, в свою очередь, подразделяются на пропорциональные, прогрессивные и регрессивные.

Это явление, характеризующее различное поведение затрат и связь их с общими затратами, можно представить уравнением 2.

З = Зпост + Зпер (2)

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

В реальной жизни некоторые затраты носят двойственный характер, т.е. имеют одновременно переменные и постоянные компоненты.

Их иногда называют полупеременными и полупостоянными затратами, или условно-переменными (условно-постоянными). Поведение такого рода затрат может быть описано уравнением 3.

Y=a0 + aX, (3)

где a0 – коэффициент, характеризующий долю постоянных (не зависящих от объема или загрузки) затрат;

a – коэффициент, представляющий величину переменных (изменяющихся с изменением объема или загрузки) затрат в расчете на единицу объема производства;

Y – величина совокупных затрат;

Х - объем производства.

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства на предприятии и, в конечном счете, при выборе экономической политики организации.

По способу включения в себестоимость продукции затраты организации в системе учета “Директ-костинг” подразделяются на прямые и косвенные.

Прямыми являются расходы по производству конкретного вида продукции. Поэтому они могут быть отнесены на конкретные объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов. Они учитываются по дебету счета 20 “Основное производство”, и их можно отнести непосредственно на себестоимость определенного конкретного изделия.

Прямые затраты могут быть:

Ø Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Ø Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности.

Косвенные же расходы связаны с выпуском нескольких видов продукции. Такие расходы сначала собираются на соответствующих собирательно-распределительных счетах, а затем распределяются между отдельными изделиями согласно выбранной организацией методике (базе) их распределения (заработной плате производственных рабочих, количеству часов отработанного времени и т.п.).

По роли, выполняемой в технологическом процессе изготовления продукции, и целевому назначению затраты организации необходимо подразделять на основные и накладные. Данное деление затрат необходимо для планирования, учета, анализа, контроля и регулирования производственной деятельности как организации в целом, так и отдельных подразделений.

К основным расходам относятся все виды ресурсов, потребление которых связано с выпуском продукции или оказанием услуг, т.е. это затраты, непосредственно связанные с технологическим процессом изготовления продукции. К ним относятся: стоимость сырья, материалов и полуфабрикатов; стоимость топлива и энергии, израсходованных на технологические цели; расходы на оплату труда производственных рабочих и отчисления на социальные нужды; расходы по эксплуатации производственных машин и оборудования и т.д.

Накладные расходы образуются в связи с организацией, обслуживанием производства, реализацией продукции и управлением.

Накладные расходы делятся на две группы:

- накладные производственные – организация, обслуживание и управление производством;

- накладные непроизводственные – организация и управление предприятием.

Основные затраты чаще всего выступают в виде прямых затрат, а накладные — косвенных, но они не являются тождественными.

Группировка затрат на основные и накладные необходима при организации учета по системе “Директ-костинг”. Кроме того, одни и те же затраты, в зависимости от их роли в процессе изготовления продукции, могут выступать в качестве основных, а по способу включения в себестоимость отдельных видов изделий в условиях одновременного производства из одного исходного материала нескольких видов изделий — в качестве косвенных.

Под учетом по носителям затрат в управленческом учете понимают отнесение затрат на их носители. Носители затрат – продукция, работы и услуги предприятия, предназначенные для реализации на рынке.

Учет по носителям затрат как подсистема учета затрат также может быть организован как учет полных или частичных затрат.

При калькулировании себестоимости продукции по системе “Директ-костинг” постоянные затраты не распределяются между носителями. При этом варианте калькулирования исходят из того, что только переменные затраты (прямые затраты и часть накладных расходов) зависят от загрузки мощностей или от объема продукции, а поэтому только они могут быть отнесены на носители затрат.

Таким образом, в себестоимость носителя затрат не включены постоянные расходы. Такой вариант калькулирования без специальных дополнительных расчетов предоставляет нужную в условиях рынка информацию о тенденциях поведения затрат в условиях изменения загрузки или объема.

2.2. Организация учета затрат по системе «директ-костинг»

Систему учета “Директ-костинг” предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 “Выпуск продукции (работ, услуг)” и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.

Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в конечном итоге отражаются на счете 20 “Основное производство”. Прямые расходы списываются на счет 20 “Основное производство” с кредита счетов 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”, 60 “Расчеты с поставщиками и подрядчиками” и др. Расходы вспомогательных производств относятся на счет 20 “Основное производство” с кредита счета 23 “Вспомогательные производства”. Косвенные расходы переносятся на счет 20 “Основное производство” со счетов 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”, потери от брака — со счета 28 “Брак в производстве”.

Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Следует обратить внимание на то, что сумма накопленных за месяц общехозяйственных расходов при данном варианте в полном объеме списывается со счета 26 “Общехозяйственные расходы” в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”.

Традиционный вариант учета получил в новом плане счетов дальнейшее развитие. В системный учет введена специальная синтетическая позиция, позволяющая контролировать выпуск из производства готовой продукции и формирование издержек производства. Речь идет о счете 40 “Выпуск продукции (работ, услуг)”. Согласно инструкции по применению плана счетов этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Следует сразу же оговориться, что применение счета 40 “Выпуск продукции (работ, услуг)” не является обязательным. Он используется “по желанию” или по мере необходимости. Основное условие включения его в схему синтетического учета — наличие и использование в практике нормативной себестоимости продукции.

Учет затрат на производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая продукция, оцененная по нормативной (плановой) себестоимости, отражается по кредиту счета 40 “Выпуск продукции (работ, услуг)” в корреспонденции со счетом 43 “Готовая продукция”. Сданные заказчикам работы и оказанные услуги регистрируются по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”.

По окончании месяца выявившаяся на счетах 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства” фактическая производственная себестоимость выпущенной готовой продукции, сданных работ и оказанных услуг перечисляется с этих счетов в дебет счета 40 “Выпуск продукции (работ, услуг)”. В результате на счете 40 “Выпуск продукции (работ, услуг)” формируется информация о выпущенной из производства продукции, сданных работах и оказанных услугах в двух оценках: по дебету — фактическая производственная себестоимость, по кредиту — нормативная (плановая) себестоимость.

На 1-е число месяца сопоставлением дебетового и кредитового оборотов по счету 40 “Выпуск продукции (работ, услуг)” выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Результатом такого сопоставления может быть экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, или перерасход, т.е. превышение фактической себестоимости над нормативной (плановой). Сумма отклонения переносится со счета 40 “Выпуск продукции (работ, услуг)” на счет 90 “Продажи”: экономия сторнируется по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”, а перерасход списывается с кредита счета 40 “Выпуск продукции (работ, услуг)” в дебет счета 90 “Продажи” дополнительной записью.

Таким образом, ежемесячно счет 40 “Выпуск продукции (работ, услуг)” закрывается и сальдо на отчетную дату не имеет. Аналитический учет по счету 40 “Выпуск продукции (работ, услуг)” организуется, как правило, по видам выпускаемой продукции или по структурным подразделениям организации. В целях управления в конкретной организации могут потребоваться иные аспекты группировки информации на данном счете.

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Последний вид расходов можно с некоторой долей условности сравнить с общепроизводственными расходами, которые обычно относятся на счет 25 “Общепроизводственные расходы”.

В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 “Общехозяйственные расходы”.

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 “Основное производство” и 23 “Вспомогательные производства”. Косвенные условно-переменные расходы предварительно накапливаются на счете 25 “Общепроизводственные расходы”, а затем ежемесячно переносятся на счета 20 “Основное производство” и 23 “Вспомогательные производства”. Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 “Общехозяйственные расходы”, а в части сбытовых расходов — на счете 44 “Расходы на продажу”. В организациях, имеющих незначительный объем сбытовых расходов, могут оказаться целесообразными отказ от использования счета 44 “Расходы на продажу” и организация учета этих затрат на счете 26 “Общехозяйственные расходы”.

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Условно-постоянные расходы, собранные на счетах 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”, в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 “Продажи” и кредиту счетов 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”.

Описанный вариант, так же как и традиционная схема учета затрат на производство, может быть реализован с использованием счета 40 “Выпуск продукции (работ, услуг)”. При этом записи в части учета условно-переменных расходов делаются по аналогии с описанными выше.

2.3. Примеры применения системы «директ-костинг»

Рассмотрим несколько примеров, наиболее полно отражающих калькулирование и учет затрат в «директ - костинге»

Первым из них будет - калькуляция себестоимости по системе «директ-костинг»:

Предприятием производятся два вида продукции — А и Б. Прямые затраты на производство продукции А составляют 100000 руб., в том числе прямая заработная плата — 50000 руб. Прямые затраты на производство продукции Б — 200000 руб., из них заработная плата — 100000 руб. За отчетный период дебетовый оборот по счету 25 «Общепроизводственные расходы» составляет 90000 руб., по счету 26 «Общехозяйственные расходы» — 120000 руб. Для упрощения расчета предположим, что общепроизводственные расходы состоят только из переменной части.

Допустим также, что: а) половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая часть осталась в виде незавершенного производства, причем за отчетный период произведено 10 ед. готовой продукции А и 15 ед. изделия Б; б) вся произведенная продукция реализована. Выручка от реализации составила 400000 руб.

Решение:

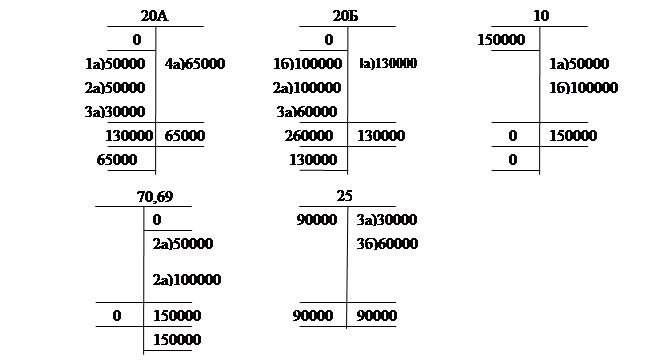

К счету 20 открыты два субсчета — для калькулирования себестоимости каждого вида продукции — 20-А и 20-Б. Прямые затраты отнесены непосредственно на носители затрат: 100000 руб. — на продукцию А и 200000 руб. — на продукцию Б. Отразим это бухгалтерскими проводками:

1) В осн. производство поступили материалы на изготовление продукции:

А– 50000руб Д-т20/А К-т10

Б– 100000руб Д-т20/Б К-т10

2) начислена заработная плата работникам основного производства:

А– 50000руб Д-т20/А К-т70,69

Б– 100000руб Д-т20/Б К-т70,69

Затраты, собранные на счете 25, распределяются между продуктами А и Б пропорционально прямой заработной плате, т.е. в пропорции 1 : 2.

3) таким образом, из общей суммы общепроизводственных затрат в 90000 руб. распределены и списаны на продукцию А - 30000 руб. Д-т20/А К-т25

на продукцию Б - 60000 руб. Д-т20/Б К-т70

Таблица 2

Распределение общепроизводственных расходов согласно выбранной базе

| Заработ. плата | 25 счет | |

| 20/А | 50000 | 30000 |

| 20/Б | 100000 | 60000 |

| 20 счет | 150000 | 90000 |

Рис.2

Общехозяйственные расходы как периодические в сумме 120000 руб. прямо списаны на себестоимость реализованной продукции Д-т90 К-т26

Видно, что на производство продукции А (рис.2) в отчетном периоде затрачено 130000 руб. Половина из них (65000 руб.) — себестоимость готовой продукции, которая списывается: Д-т43 К-т20/А.

По условию за отчетный период произведено 10 ед. продукции А. Следовательно, себестоимость одной единицы — 6500 руб. В незавершенном производстве останется продукции А на сумму 65000 руб.

Аналогичные расчеты по изделию Б позволяют оценить готовую продукцию (15 ед.) в 130000 руб. Следовательно, себестоимость единицы изделия Б составляет 130000: 15 = 8700 руб. Незавершенное производство по изделиям Б оценивается в 130000 руб.

Себестоимость всей готовой продукции — 195000 (65000 + 130000). Это переменная себестоимость. На счете 90 формируется первый финансовый показатель — маржинальный доход; в данном случае он равен 205000 руб. (400000 – 195000).

После списания общехозяйственных расходов на счете 90 выводится второй показатель — прибыль, т.е. разница между маржинальным доходом и постоянными издержками. В приведенном примере операционная прибыль равна: 205000-120000 = 85000 руб. Д-т90 К-т99

Поскольку готовой продукции на складе нет, запасы будут представлены лишь незавершенным производством. Его общий размер составляет:

65000 + 130000=195000 руб.

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода, внимание фокусируется на разделении затрат на постоянную и переменную части. Необходимо заметить, что непременно формируется показатель маржинального дохода (таб.2).

При этом переменная часть себестоимости реализованной продукции 195000 списывается: Д-т90 К-т43; выручка 400000 отражается следующей бухгалтерской проводкой: Д-т62 К-т90;

Таблица 3

Отчет о прибылях и убытках при использовании метода «директ-костииг»

| № строки | Показатели | Сумма, тыс.руб. |

| 1 | Выручка от реализации продукции | 400 |

| 2 | Переменная часть себестоимости реализованой продукции | 195 |

| 3 | Маржинальный доход (стр. 1 - стр. 2) | 205 |

| 4 | Постоянные затраты | 120 |

| 5 | Операционная прибыль (стр. 3 - стр. 4) | 85 |

Существует несколько типичных ситуаций, в которых использование «direct-costing» может предоставить полезную информацию для принятия решений. При их анализе необходимо проделать следующие шаги:

a) Разделить затраты на переменные и постоянные.

b) Проверить, что постоянные и

|

из

5.00

|

Обсуждение в статье: Схема отчета о прибылях и убытках по системе директ-костинг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы