|

Главная |

Электронные платежные системы.

|

из

5.00

|

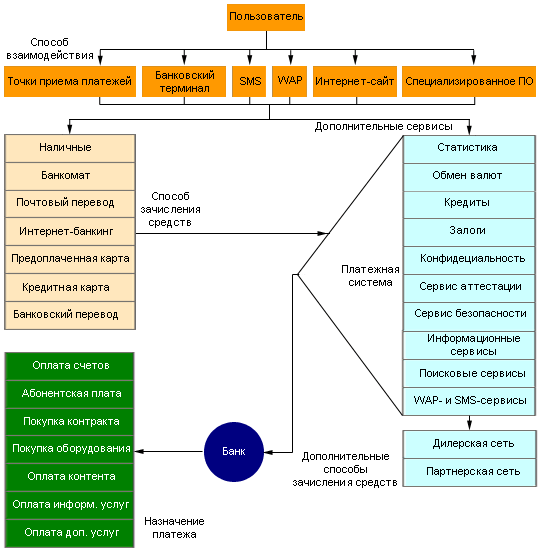

Основным отличием электронных платежных систем от процессинговых центров является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты. Т.е. процесс ввода-вывода средств в платежных системах сводится к купле-продаже этой виртуальной валюты. Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы.

Основными преимуществами таких систем по сравнению с традиционными способами осуществления платежей являются:

· возможность вступления в платежную систему физическим лицам;

· мобильность;

· возможность зачисления и вывода средств несколькими способами;

· разнообразие способов взаимодействия с платежным терминалом;

· относительная комфортность проведения микроплатежей;

· возможность использования дополнительных сервисов в рамках платежной системы.

К недостаткам электронных платежных систем в современных российских условиях следует отнести:

· неразвитую инфраструктуру хранения и трансферты электронных средств;

· зависимость пользователей от аппаратных средств и коммуникаций;

· некоторые платежные системы находятся вне правовой зоны;

· низкую безопасность;

· конфиденциальность.

Рисунок 11 – Схема электронных платежных систем

Причем конфиденциальность и безопасность можно отнести и к преимуществам, при создании платежной системой соответствующих условий, однако рост количества киберпреступлений отталкивают потенциальных пользователей. Все эти особенности платежных систем накладывают свою специфику по отношению к их развитию, взаимодействию с поставщиками товаров и услуг, а также потребителями.

Тема 4. ИНСТРУМЕНТАРИЙ СОВРЕМЕННЫХ ПЛАТЕЖНЫХ СИСТЕМ

_______________________________________________________

4.1. Основные понятия и принципы применения пластиковых карт.

4.2. Платежные схемы.

4.3. Электронные чеки.

4.4. Электронные наличные.

_______________________________________________________

Основные понятия и принципы применения пластиковых карт

Пластиковая карта — это персонализированный платежный инструмент, предоставляющий его владельцу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях банков-участников платежной системы и банкоматах.

Пластиковая карта представляет собой пластину стандартных размеров, определённых стандартом ISO 7810 (Идентификационные карты) ID-1 формат, (85,6мм х 53,9мм х 0,76мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям пластмассы

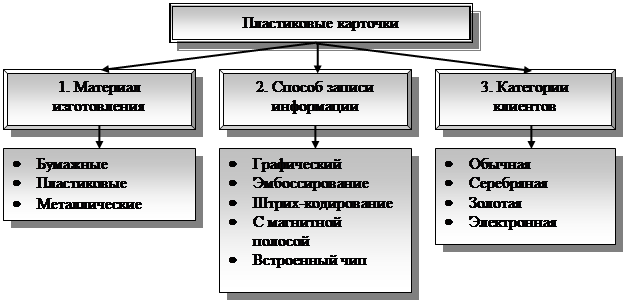

Пластиковые карты, выпускаемые эмитентами, различаются и по целям выпуска, и по технологии изготовления, и по технологии расчетов. Это является причиной множественной классификации находящихся в обращении пластиковых карточек (см. рис. 12).

|

Рисунок 12 – Классификация банковских карточек

1. Материал, из которого изготовлены карточки. В настоящее время практически повсеместное распространение получили пластиковые карточки. Однако для идентификации держателя карточки часто используются бумажные (картонные) карточки, запаянные или запрессованные в пластиковую пленку. Если карточка используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика.

В отличие от металлических карт пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту.

2. Способ записи информации на карту. Самой ранней и простой формой записи информации на карточку было и остается графическое изображение. Вначале на карту наносились только фамилия, имя держателя карты и информация о ее эмитенте. Позже на универсальных банковских карточках был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться). Эмбоссирование позволило быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится через копировальную бумагу на слип. В целях борьбы с мошенничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации, в сущности, остался прежним – механическое давление.

Штрих-кодирование. Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило.

Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того, чтобы такими аппаратами могли пользоваться держатели карточек, на обратную сторону карточки стали наклеивать полоску из магнитной пленки, на которой обычно в закодированном виде записывается номер карточки, срок ее действия и ПИН держателя карточки. В некоторых системах на магнитной полосе может записываться также какая-нибудь другая информация.

Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Особенно популярна она в платежных системах. Но по прошествии 15-20 лет выяснилось, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Более надежным способам записи информации оказался чип (от англ. Chip – кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называют смарт-картами или интеллектуальными картами. Однако такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах возрос в несколько раз и продолжает расти, они получили широкое распространение.

Виды пластиковых карт:

- карты со штрих-кодом (идентифицирующим элементом служит штриховой код, аналогичный коду, применяемому для маркировки товаров);

На лицевой стороне карточки обычно указываются

- логотип банка-эмитента,

- логотип платежной системы,

- номер карточки (первые шесть цифр — код банка, следующие девять — банковский номер карточки, последняя цифра — контрольная),

- срок действия карточки, имя держателя карточки.

На оборотной стороне располагается штрих-код, предусмотрено место дня подписи.

- магнитные карты, или карты с магнитной полосой. Магнитная полоса располагается на обратной стороне карты и состоит из трех дорожек: две дорожки предназначены для хранения идентификационных данных, а на третью можно записывать информацию

На лицевой стороне карточки обычно указываются

- логотип банка-эмитента,

- логотип платежной системы,

- номер карточки (первые шесть цифр — код банка, следующие девять — банковский номер карточки, последняя цифра — контрольная),

- срок действия карточки, имя держателя карточки.

На оборотной стороне располагается магнитная полоса, предусмотрено место дня подписи.

- микропроцессорные карты - носителем информации является микросхема, которая располагается на лицевой стороне карты.

Остальные элементы карты располагаются также.

Виды микропроцессорных карт:

- карты с памятью ( memory cards ) имеющие микросхему памяти в качестве запоминающего устройства. Объем памяти такой карты — от 32 байт до 16 Кб. Память может быть реализована в двух видах:

ППЗУ (ЕPROM) — программируемое постоянное запоминающее устройство, которое допускает однократную запись и многократное считывание;

ЭСППЗУ (ЕЕРROМ) — электронно - стираемое программируемое запоминающее устройство, допускающее и многократное считывание, и многократную запись.

- смарт-карты представляют собой микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор и многоуровневую систему памяти.

3. Категория клиентуры, на которую ориентируется эмитент. Обычная карточка предназначена для рядового клиента.

Серебряная карточка называется бизнес-картой (Business Card) и предназначена не для частных лиц, а для сотрудников организаций, уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карточка предназначена для наиболее состоятельных, богатых клиентов.

В системах «Виза» и «Европей» есть карточки, которые могут использоваться только в банкоматах для получения наличных денег и в электронных терминалах: «Electron Visa», «Cirrus/Maestro». Они действуют в пределах остатка на счете, по ним, как правило, держателю карты кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории.

Платежные схемы

Платежных схем существует огромное множество. Начиная с «биржевой» (при которой остаток по рублевому карточному счету ежедневно корректируется по курсу доллара на ММВБ), и, кончая «кредитно-сберегательной». Новые платежные схемы будут возникать до тех пор, пока в карточном бизнесе будет продолжаться конкуренция между эмитентами, так как в любой платежной системе эмитент имеет право предлагать своим клиентам любую схему, лишь бы он вовремя и сполна рассчитывался со своими партнерами-конкурентами.

Несмотря на многообразие платежных схем, большинство западных специалистов разделяют их на две большие группы, представленные на рис. 13.

|

Рисунок 13 – Классификация платежных схем

1. Кредитная схема предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях. Именно определением наиболее привлекательных условий погашения кредита различные эмитенты стараются привлечь массового пользователя карт.

2. Дебетная схема принципиально отличается от кредитных. Суть дебетной карты в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для дебетных карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита.

Конечно, авторизация каждой операции при большом их количестве немыслима, если продавец будет звонить по телефону. Но операции выдачи наличных денег, которые требуют авторизации независимо от сумм, на Западе уже давно проводятся с помощью банкоматов. Дальнейшее развитие коммуникационных сетей позволило сделать следующий шаг: оборудовать специальными устройствами для считывания карт и магазины. Именно такое развитие технических средств и коммуникаций способствовало широкому распространению дебетных карт.

Фактически для дебетных карт не нужен специальный карточный счет, поскольку любая операция сразу относится на обычный счет клиента, будь он депозитный, текущий, сберегательный или какой-нибудь другой. Если же счета нет, то открывается специальный карточный, на который вносятся средства под будущие расходы.

|

из

5.00

|

Обсуждение в статье: Электронные платежные системы. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы