|

Главная |

Основные категории расходов по функциональному назначению в традиционной системе государственных финансов

|

из

5.00

|

В любом государстве существуют и решаются проблемы, ради которых и существует государство. В гражданском демократическом обществе предполагается, что государство призвано осуществлять функции, порученные ему его гражданами. Такими функциями являются, например, обеспечение общественного порядка и безопасности, образования, здравоохранения, внешнеэкономической деятельности и др. независимо от того, какими министерствами и ведомствами они осуществляются. В системе государственных финансов эти функции систематизированы в функциональной классификации расходов и чистого кредитования.

Функциональная классификация расходов и чистого кредитования в традиционном понимании обеспечивает распределение финансирования в денежной форме по функциям органов государственного и муниципального управления, связанным прежде всего с оказанием нерыночных услуг и перераспределением доходов и собственности. Кредитование также может классифицироваться в соответствии с функциональным назначением кредитов. Расходы органов власти носят целевой характер и направлены на реализацию конкретных функций. Именно из этого вытекает необходимость в функциональной классификации расходов. Она используется для расчета объемов ресурсов, выделяемых органами управления на осуществление различных видов деятельности и выполнение государственных задач, и является инструментом, позволяющим реализовать приоритеты политики органов власти в области расходов.

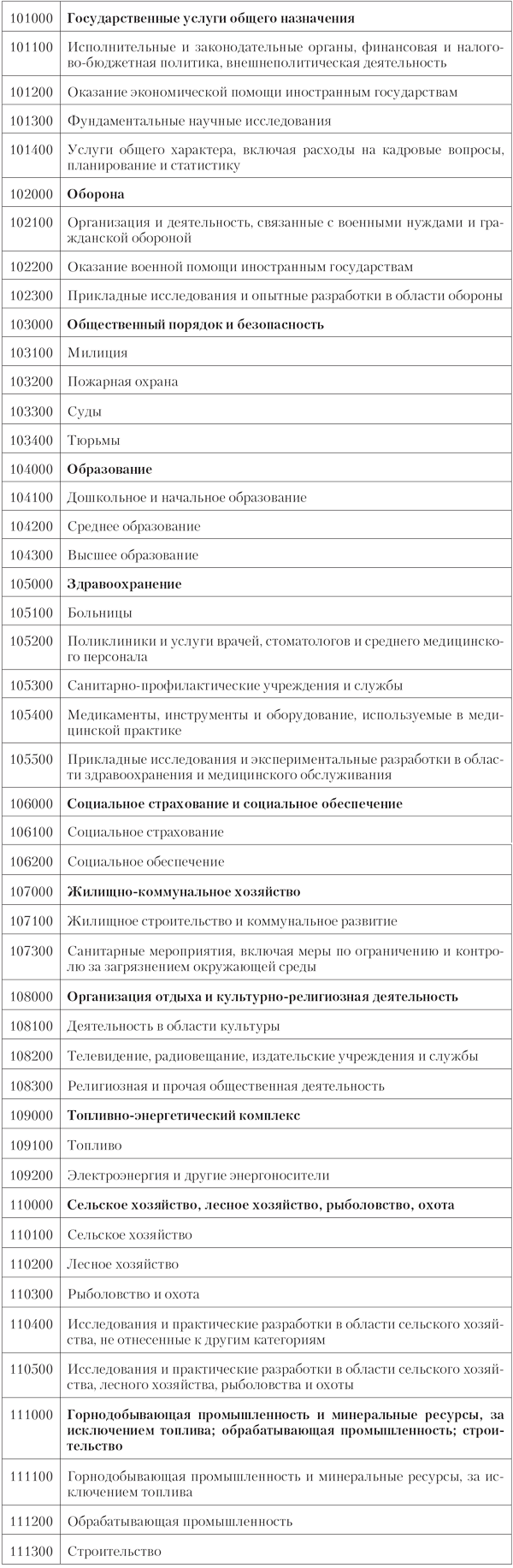

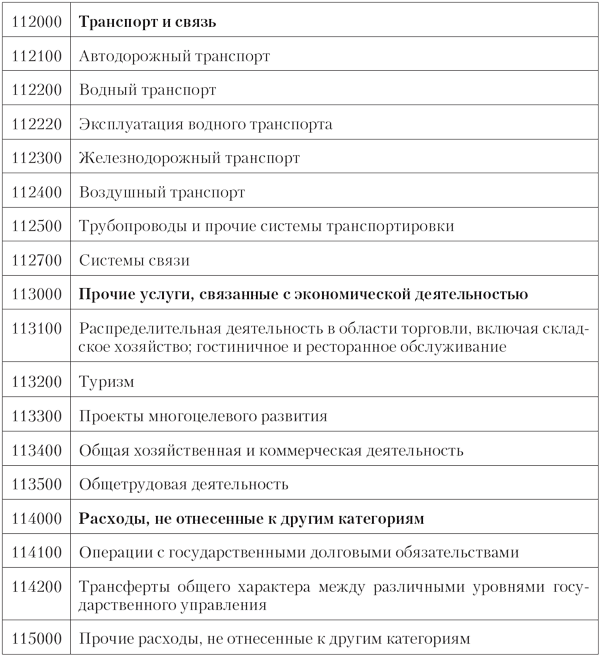

Функциональная классификация не зависит от организационно-структурных изменений в системе органов управления. Ее использование позволяет анализировать динамику и выявлять тенденции изменения расходов различного функционального назначения, прогнозировать расходы на перспективу и проводить международные сравнения в целях определения степени участия органов управления отдельных стран в осуществлении экономических и социальных функций. Классификация расходов по функциональному назначению представлена в табл. 5.1.

Таблица 5.1

Классификация расходов по функциональному назначению

Более детальная группировка расходов бюджетов всех уровней управления в соответствии с направлениями бюджетных средств на выполнение основных функций производится на основе функциональной классификации расходов бюджетов, составляемой с учетом особенностей отдельных стран. Опыт стран по построению таких классификаций обобщен в классификации, разработанной и рекомендуемой МВФ для использования в национальных классификациях.

Некоторые виды деятельности органов государственного управления объединяют расходы двух или более функциональных категорий. К таким видам деятельности относятся наука, охрана окружающей среды, космонавтика, водопользование. Расходы на данные виды деятельности включаются в те функциональные группы, с которыми они связаны. Например, космонавтика обслуживает оборону, связь, обрабатывающую промышленность. Научные исследования обособляются тогда, когда они составляют значительную часть расходов. Расходы на науку, являющиеся неотъемлемой составной частью каких-либо программ, как правило, отдельно не выделяются, а относятся по функциональной принадлежности программы в целом. В связи с этим расходы на научные исследования, выделяемые по отдельным позициям, представляют лишь часть общих расходов органов управления на эти цели.

В ряде случаев органы государственной власти решают крупномасштабные задачи, охватывающие ряд функций. Так, например, может решаться задача сокращения безработицы в промышленности. Для анализа расходов, связанных с решением такого рода задач, целесообразно формировать самостоятельные программы и относящиеся к ним затраты вне рамок функциональной классификации с одновременным отнесением затрат к соответствующим статьям функциональной классификации.

Конкретные функции государственного управления, как правило, стабильны. Поэтому содержание расходов на их выполнение в традиционной и новой классификациях расходов по функциональному назначению в основном совпадает. В новой классификации расходов по функциональному назначению изменения обусловлены главным образом объединением всех расходов в восемь крупных групп, более или менее однородных по своему функциональному назначению. Поэтому в ряде случаев поменялось отнесение конкретных видов функциональных расходов к крупным группам, т.е. изменилось их место в классификации. В связи с этим в целях данного учебника не дается подробного комментария к содержанию отдельных видов расходов в традиционной классификации расходов по функциональному назначению. Такой комментарий будет приведен в параграфе, посвященном функциональной классификации расходов в реформированной системе государственных финансов.

Как уже отмечалось, общий объем платежей государственных и муниципальных органов управления и соответственно общий объем платежей по функциональному назначению определяется не только расходами, но и кредитованием. Органы власти предоставляют банковские кредиты или займы, в результате которых появляются финансовые требования по отношению к другим субъектам хозяйствования, либо покупают акции или доли в уставном капитале. Результатом этих операций являются платежи по заключенным сделкам. С другой стороны, они сами являются заемщиками и в качестве заемщиков получают денежные средства от кредиторов. В кредитование органов власти включаются ссуды только тех кредитных учреждений, фонды которых полностью формируются за счет их собственных средств.

В категорию «чистое кредитование (кредитование минус погашение)» включается предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продаж акций либо возврата собственного капитала. Эти операции осуществляются в целях проведения государственной политики, например для кредитования инвестиционных и других проектов, нуждающихся в государственной поддержке, сельского хозяйства, строительства жилья, восстановления объектов, разрушенных в результате стихийных бедствий и войны. Государственное и муниципальное кредитование может быть существенным источником заемных средств для малого предпринимательства. Кредитные ресурсы позволяют субъектам хозяйствования осуществлять расходы в больших размерах, чем допускают собственные средства. Регулируя объемы кредитов, изменяя процентную ставку, проводя операции на открытом рынке, государство оказывает воздействие на экономическую активность предприятий. Государственный кредит отличается от кредитных операций негосударственных организаций по характеру обеспечения. Банковский кредит, как правило, предполагает использование в качестве залога каких-либо ценностей (например, товаров). Государственный кредит обеспечивается всем находящимся в собственности государства имуществом.

Чистое кредитование подразделяется на внутреннее и внешнее. Внутреннее кредитование – это кредитование национальных органов власти других уровней управления, нефинансовых государственных и негосударственных предприятий, финансовых учреждений и др. Внешнее кредитование – это кредитование зарубежных органов власти, международных организаций, зарубежных фирм и др.

Государственные займы, осуществляемые центральным правительством, как правило, не носят конкретного целевого характера. Заимствование на региональном уровне часто производится для реализации конкретных проектов, например строительства дорог, жилья, больниц и т.п. С помощью кредита расходы по строительству объектов, служащих длительный период, более равномерно распределяются во времени. В случае строительства за счет налоговых поступлений расходы практически несут плательщики налогов периода строительства, кредитные затраты в соответствии со сроками погашения кредита могут возмещаться также будущими поколениями, использующими данный объект.

Формой финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основе, является бюджетный кредит. В соответствии с налоговым законодательством могут также предоставляться налоговый кредит, отсрочки и рассрочки по уплате налогов и иных обязательных платежей.

В экономической классификации России вместо чистого кредитования предусмотрены развернутые данные, характеризующие раздельно выданные кредиты и их погашение. Такой подход имеет свои плюсы, поскольку позволяет видеть полные суммы выданных и полученных кредитов. Более информативным является одновременное предоставление чистого кредитования, позволяющего видеть конечный результат, и развернутых данных.

|

из

5.00

|

Обсуждение в статье: Основные категории расходов по функциональному назначению в традиционной системе государственных финансов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы