|

Главная |

Расходы по экономическому назначению в традиционной системе государственных финансов. Перекрестная классификация расходов

|

из

5.00

|

Общее понятие и структура расходов и чистого кредитования по экономическому назначению. По экономическому назначению расходы в традиционном понимании, исходя из их роли в общественном воспроизводстве, подразделяются на текущие и капитальные. К текущим расходам относятся расходы, связанные с обеспечением текущей деятельности. К капитальным расходам (расходам на развитие) относятся затраты на капитальное строительство, капитальный ремонт, модернизацию, техническое перевооружение объектов государственной и муниципальной собственности и другие расходы, связанные с затратами на основной капитал и приростом запасов. Экономические характеристики затрат отражаются с помощью экономической классификации расходов и чистого кредитования. Целью этой классификации является группировка затрат применительно к характеру их воздействия на функционирование различных рынков товаров и услуг и финансовых рынков.

При построении данной классификации проводится различие между текущими и капитальными затратами, возмездными и безвозмездными платежами, возмездными платежами работающим по найму и безвозмездными платежами различным секторам и подсекторам экономики. В этой классификации объединяются общие расходы и чистое кредитование. Общие расходы представляют собой платежи государства, не подлежащие возврату и, следовательно, не порождающие и не погашающие финансовых требований. Они направляются либо на текущие цели (текущие расходы), либо на капитальные затраты (капитальные расходы). Расходы могут быть возмездными (например, при покупке товаров) или безвозмездными (например, при выплате пособий). Следует иметь в виду, что платежи в счет погашения государственного долга относятся не к расходам, а к финансированию дефицита.

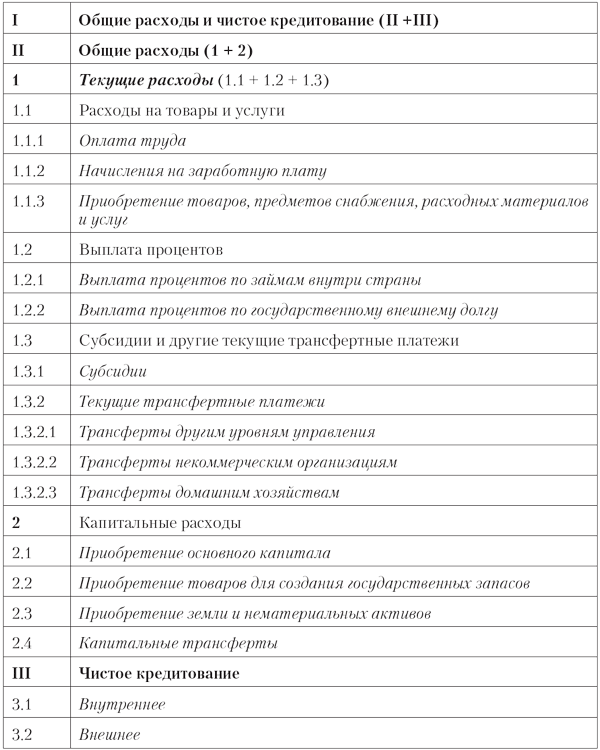

Во многих странах текущие расходы вместе с текущими доходами выделяются в отдельный раздел бюджета или в самостоятельный бюджет текущих расходов (текущий бюджет). Превышение текущих доходов, включая текущие официальные трансферты, над текущими расходами образует собственные сбережения. Экономическая классификация расходов и чистого кредитования представлена в табл. 5.2.

Таблица 5.2

Экономическая классификация расходов и чистого кредитования

Эта схема детализируется в экономических классификациях, используемых в отдельных странах.

Текущие расходы обеспечивают текущее функционирование органов государственной власти, оказание финансовой помощи другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. К ним относятся расходы на товары и услуги, выплату заработной платы, взносы в фонды социального страхования, выплаты процентов за пользование заемными средствами, субсидии, другие текущие трансфертные платежи. Текущие расходы включают возмездные платежи, за исключением платежей за капитальные активы или товары и услуги, которые предназначены для создания капитальных активов, а также любые безвозмездные платежи, назначением которых не является приобретение их получателем капитальных активов, компенсация потерь, связанных с разрушением или порчей капитальных активов, или увеличение финансового капитала получателя таких платежей.

Бюджетным кодексом РФ текущие расходы определяются как часть расходов бюджета, направляемая на обеспечение текущего функционирования органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также на другие расходы бюджетов, не включенные в капитальные расходы в соответствии с экономической классификацией.

Текущие расходы подразделяются на следующие категории: расходы на товары и услуги, выплаты процентов, субсидии и текущие трансфертные платежи.

Под капитальными расходами понимаются платежи с целью оплаты приобретенных капитальных активов, стратегических и чрезвычайных запасов товаров, земли, нематериальных активов либо капитальные трансферты. Государственные капитальные вложения в условиях рыночной экономики направляются на цели, финансирование которых невозможно за счет других источников.

Расходы на приобретение основного капитала характеризуют объем затрат на новые или существующие товары длительного пользования, предназначенные для использования в невоенном производстве, которые приобретаются на рынке или создаются собственными силами органов государственного управления. В данную статью включаются также расходы на капитальное строительство, капитальный ремонт, реконструкцию и модернизацию. К товарам длительного пользования относятся товары, срок службы которых составляет более одного года, а стоимость превышает установленную минимальную величину. Это могут быть как недвижимые основные фонды (производственные и жилые здания и сооружения), так и движимое имущество (оборудование, транспортные средства и т.д.).

Расходы на создание государственных запасов и резервов – это платежи за товары для создания стратегических и чрезвычайных запасов, запасов товаров, приобретенных организациями, регулирующими деятельность рынка, а также запасов зерна и других товаров, имеющих особо важное значение для страны.

Затраты на приобретение земли и нематериальных активов характеризуют объем расходов на приобретение земли, лесов, внутренних вод и месторождений полезных ископаемых, но не строительных объектов, расположенных на них. В случае если стоимость земли нельзя отделить от стоимости расположенного на ней объекта, расходы на приобретение классифицируются по стоимости основного компонента. Нематериальные активы – это активы, которые не представляют собой финансового требования к другим, например права на разработку недр, ведение рыболовного промысла, долгосрочные договоры, касающиеся аренды земли, и т.п.

Капитальные трансферты предназначены для финансирования расходов их получателя на приобретение капитальных активов, компенсации потерь, связанных с разрушением или порчей основного капитала, либо увеличение финансового капитала получателя.

В категорию «чистое кредитование» включается предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продаж акций либо возврата собственного капитала.

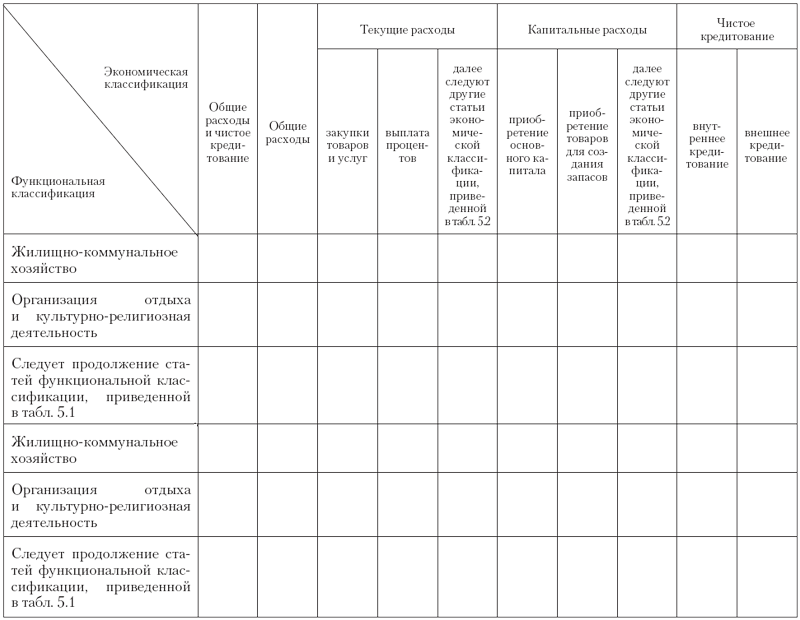

Перекрестная классификация расходов и чистого кредитования в традиционном понимании. Перекрестная классификация расходов и чистого кредитования представляет собой сочетание экономической и функциональной классификаций и позволяет определить объемы расходов на оплату труда, закупки, трансферты, капитальные затраты или кредитование по каждой конкретной функции, а также долю затрат на реализацию каждой функции в общем объеме расходов. Перекрестная классификация создает, таким образом, возможность выявить средства, с помощью которых государственные органы управления осуществляют присущие им функции, а также воздействие, оказываемое ими на занятость, государственные закупки товаров и услуг, трансферты другим секторам, капитальные расходы и кредитование.

Исследование структуры расходов создает основу для проведения сравнительного анализа, позволяющего выявить, каким образом конкретные функции выполняются в рамках того же самого уровня управления; как структура расходов, характерная для каждой функции, изменяется со временем; как одни и те же конкретные функции осуществляются разными уровнями органов государственного управления и т.п. Перекрестная классификация расходов и чистого кредитования представлена в табл. 5.3.

Таблица 5.3

Перекрестная классификация расходов и чистого кредитования

5.4. Роль государственных расходов в социально-экономическом развитии страны

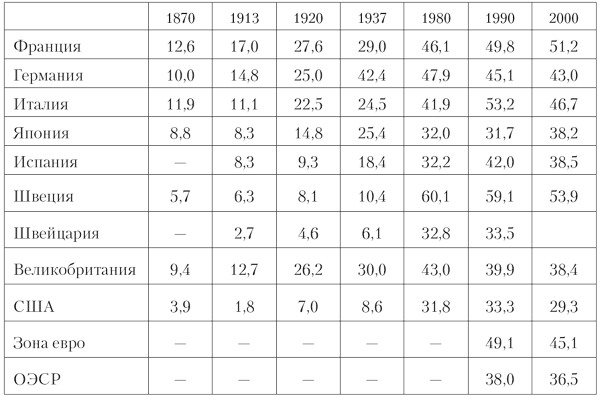

Рост бюджетных расходов и возрастание роли государства в социально-экономической жизни. Общей тенденцией во всех развитых странах в ХХ в. было абсолютное увеличение бюджетных расходов и увеличение их доли в ВВП, что отражало рост роли государства в социально-экономической жизни. Осуществляя расходы, государство финансирует реализацию своих функций и оказывает прямое воздействие на экономику. Оно выделяет средства на такие услуги, которые не в состоянии обеспечить частные рынки: общественную безопасность, правопорядок, оборону, проводит ту или иную финансовую политику и т.д. Способами прямого воздействия государственных расходов на экономику являются государственные закупки товаров и услуг, оплата труда государственных служащих, выплаты социальных трансфертов населению, государственные инвестиции в экономику, расходы на науку и опытно-конструкторские работы, предоставление дотаций или ссуд государственным и частным предприятиям, расходы, связанные с регулированием цен и условий кредита. Государство обеспечивает также лицензирование, государственный арбитраж, стандартизацию, антимонопольную политику и др. Усложнение социально-экономической жизни требовало увеличения расходов на содержание правоохранительных органов и поддержание общественного порядка. Изменение доли государственных расходов в ВВП (включая расходы органов власти регионов) в течение ХХ в. характеризуется следующими данными.

Таблица 5.4

Правительственные расходы в процентах к ВВП в отдельных странах

Государственные расходы в зоне евро, в которую входят в основном страны так называемого континентального капитализма, отличающегося большей социальной ориентированностью экономики, в 2001 г. составляли по отношению к ВВП 45,1%. В странах с либеральной экономикой англосаксонского типа они были ниже и составляли: в США – 29,3%, в Великобритании – 38,4%. Относительно низкой была доля правительственных расходов в Корее – 23,4% и Ирландии – 27,7%. В России в 2001 г. доля расходов консолидированных бюджетов Федерации и регионов в ВВП составляла 26,7%. Таким образом, доля государственных расходов в ВВП в России значительно (более чем на 40%) ниже, чем в странах Европейского союза, и ниже, чем в таких странах либеральной экономики, как США и Великобритания.

Рост доли происходил во всех странах, причем усиливался во время мировых войн. В результате Первой мировой войны – во Франции, Германии и Великобритании, в результате Второй мировой войны – в большинстве стран. Исключение составили Германия, Япония. В данном случае возрастание роли государственных финансов, и прежде всего бюджета, связано с внешнеэкономическими факторами и борьбой за экономическое и политическое господство в мире. Однако устойчивая тенденция роста государственных расходов наблюдается и в мирное время в связи с необходимостью увеличения социальных расходов, решающей ролью государства в развитии отраслей естественных монополий, ролью государства в модификации циклического развития. Государственное регулирование позволило избежать повторения глубоких кризисов перепроизводства путем смягчения спадов в экономике. «Все американские правительства реагировали на экономические спады и кризисы путем осуществления крупных, а порой громадных государственных расходов, приводивших к дефициту государственного бюджета, рассматривая это как одно из средств стимулирования нового экономического подъема».

Масштабы деятельности государства, как свидетельствуют данные, существенно возросли. Это связано с несколькими факторами: относительным ростом затрат на государственное управление и обеспечение законности и порядка, обусловленным углублением разделения труда и усложнением экономической жизни; развитием новых технологий, создающих потребность в концентрации капиталов, что может быть обеспечено лишь крупными компаниями и государственными корпорациями; ростом роли государства в социальной сфере, в частности в здравоохранении, образовании, где частный капитал не проявляет достаточной активности. Увеличение этих расходов сопряжено с возрастанием функций государства в управлении, социальной, экономической и экологической сферах. Осуществляя с помощью финансов перераспределение доходов, органы государственной власти существенно ослабляют одно из основных противоречий капиталистического способа производства – противоречие между ростом производства и ростом потребления и проводят макроэкономическую политику исходя из стратегических целей развития экономики.

Рост расходов в социальной сфере сопряжен с давлением со стороны наемных работников, использовавших профсоюзные организации и политические партии, и влиянием примера бывших социалистических стран. Рост доли расходов в ВВП в значительной мере связан с увеличением социальных выплат, медицинской помощи, расходов на образование и других сферах. В последние десятилетия ХХ в. и в начале ХХI в. в развитых странах значительное воздействие оказал процесс старения населения, обусловивший увеличение пенсионных расходов. В настоящее время фактором роста социальных расходов является также безработица. Осуществляя все возрастающие социальные расходы, развитые государства в значительной мере реализуют стратегическую политику, обеспечивающую рост человеческого капитала как решающего фактора производства. Растут здоровье населения, продолжительность жизни, уровень образования, профессионализм, научный потенциал общества.

Функция государства как владельца предприятий, осуществляющего предпринимательскую деятельность, в ряде отраслей постепенно сужается. Происходит процесс приватизации некоторых производств оборонной промышленности, уменьшаются масштабы участия государства в железнодорожном и морском транспорте, почте, связи, просвещении, здравоохранении и других сферах. Это обусловлено в значительной мере концентрацией капиталов. Их накопление в значительных масштабах позволяет корпорациям финансировать дорогостоящие проекты, которые раньше были под силу лишь государству. Однако параллельно появляются и развиваются новые масштабные проекты, например космические, атомные, и возрастают регулирующие функции государства. В странах Центральной и Восточной Европы эти тенденции выражены слабее в силу того, что они относительно недавно осуществили переход к рыночному хозяйству.

Приобретая товары и услуги, государство перераспределяет ресурсы от частного к общественному потреблению. Общественное потребление возрастает за счет личного. Социальные платежи населению в виде трансфертов – это выплаты денежных средств. Они ведут к увеличению личного потребления, так как трансферты отдельным лицам предоставляются за счет налогов, уплаченных другими физическими и юридическими лицами. При этом склонность к сбережению и структура потребления получателей трансфертов отличается от структуры товаров и услуг, приобретаемых налогоплательщиками.

Структура расходов различных уровней управления существенно различается. Основными направлениями расходов на общегосударственном уровне являются затраты на оборону, социальное обеспечение, общественную безопасность, обслуживание государственного долга. На уровне регионов преобладают расходы на образование, социальное обеспечение, здравоохранение, на уровне местного самоуправления – на образование, здравоохранение, охрану и поддержание окружающей среды и на жилье. В России в 2004 г. наиболее значительными направлениями расходов федерального бюджета являлись: расходы на оборону (16,0%), социально-культурные цели (13,1), правоохранительную деятельность (11,7), обслуживание государственного долга (7,6), финансовую помощь регионам (33,5%). В консолидированных бюджетах регионов 47% составляли расходы на социально-культурные нужды и 12% – расходы на жилищно-коммунальное хозяйство.

Осуществляя расходы, государство оказывает прямое воздействие на экономику, увеличивая или уменьшая общий объем расходов и расходов на отдельные секторы экономики – оборону, науку, образование и др. Рост общего объема расходов, осуществляемых за счет государственного бюджета (или внебюджетных фондов), ведет к увеличению совокупного спроса и стимулирует рост ВВП. При оценке количественного воздействия прироста государственных расходов на увеличение равновесного выпуска продукции необходимо учитывать мультипликатор. Мультипликатор представляет собой отношение изменения равновесного уровня производства, вызванного изменением спроса к величине изменения спроса.

Воздействие расходов органов управления на экономику зависит не только от их общего объема, но и от способов их осуществления. Так, распределение ресурсов в стране существенно зависит от государственных закупок и трансфертов. Их влияние на распределение связано с соотношением общественного и личного потребления.

Наряду с прямым изменением расходов воздействие оказывается также косвенным образом. Используя налоговые льготы, субсидии и дотации, государство оказывает воздействие на цены и соответственно на объем производства товаров. Если налоги на прибыль и косвенные налоги повышают цену товара и оказывают сдерживающее влияние на масштабы производства, то льготы, субсидии и дотации по своему действию прямо противоположны. Регулирование цен осуществляется также путем ограничения нормы прибыли.

Повышение эффективности государственных расходов. Рациональное использование расходов и кредитования предполагает четкое определение состава затрат, относящихся к каждой категории (статье) расходов, наличие и использование методов оценки рациональности бюджетных расходов и индикаторов результативности затрат государственных средств. Основным принципом рационализации расходов является целевой характер бюджетных ассигнований и достижение целей при минимуме затрат. При формировании бюджета в первую очередь необходимо определить, какие задачи предполагается решить в планируемом периоде, что органы управления собираются сделать, сколько это стоит. После этого можно определить, кто и в каких размерах оплатит решение поставленных задач, и, если источников средств оказывается недостаточно, приходится согласовывать желания и возможности, ограничивая объем задач и изыскивая дополнительные источники доходов.

Задачи определяются на основе концепции бюджетной политики. Ведущими параметрами концепции являются фиксированные характеристики рубежей и реальных результатов, которых предполагается достигнуть путем бюджетного финансирования в планируемом периоде. Финансовое планирование должно учитывать приоритеты расходования средств, обоснование этих приоритетов и использование программ действий по достижению намечаемых результатов. Достижение поставленных целей является мерилом эффективности действий органов государственного управления, за которые оно несет ответственность перед населением.

Выявление потребности в расходах позволяет, отталкиваясь от них, определять налогово-бюджетную политику. Такой подход предполагает устоявшиеся размеры основных статей затрат, системно отработанную процедуру формирования бюджета. В России потребности в расходах пока в достаточной мере не откристаллизовались. Впрочем, даже для стабильно развивающейся экономики с отлаженными традициями формирования бюджетов не всегда ясно, какие расходы являются необходимыми, а какие излишними. К тому же трудности балансирования бюджета возникают не только из-за излишних расходов, но и из-за проблем с поступлением доходов.

Оценка результативности расходов каждого органа власти. При формировании концепции бюджетной политики и в ходе конкретного финансового планирования сложной проблемой является эффективность использования бюджетных средств. Каждый орган исполнительной власти должен обосновать, какие результаты будут достигнуты в случае выделения средств в заявленных объемах по курируемым им сферам экономики. Таким образом, финансовое планирование осуществляется не только финансовыми органами, но и органами исполнительной власти. Эта проблема является более важной, чем обычно находящиеся в центре внимания проблемы нехватки денежных средств и выделения средств по отдельным направлениям.

Определение приоритетов развития экономики с учетом значимости и эффективности отдельных видов затрат. Повышение эффективности использования бюджетных средств нацеливает на то, чтобы не размазывать их по многочисленным направлениям и программам, а определять приоритеты и концентрировать средства на четко сформулированные цели, сокращать количество государственных целевых программ, имея в виду сосредоточение средств на наиболее эффективных и социально значимых проектах и получать возможно большие результаты при минимуме затрат. Существенное значение имеет разработка и реализация государственной инвестиционной программы с использованием государственных и негосударственных источников финансирования на основе государственно-частного партнерства.

Важным направлением повышения эффективности государственных расходов является экономия на закупках товаров и услуг и государственных заказах на их производство. Способствовать их сокращению может отработка механизмов распределения госзаказов на производство и контрактов на закупки путем использования процедур аукционов, открытых конкурсов с публикацией цен и условий конкурса, обеспечивающих добросовестную конкуренцию.

Уменьшение расходов на дотации отдельным отраслям предполагает ликвидацию перекрестного субсидирования в отраслях естественных монополий, сокращение расходов на жилищно-коммунальное хозяйство, угольную промышленность и другие меры. Все эти проблемы являются довольно сложными. Многие из них связаны с дополнительными затратами на стадии их разрешения, тогда как экономия может быть достигнута лишь в более поздние сроки. Сложность проблемы в России заключается в том, что, с одной стороны, в условиях приватизации и развития частного предпринимательства государственные расходы на народное хозяйство сократились, с другой – сохраняется необходимость в дотациях угольной промышленности, сельскому хозяйству, оборонной промышленности, жилищно-коммунальному хозяйству, требуется государственная поддержка структурной перестройки экономики и т.д.

Увязка предоставляемых населению льгот, дотаций и других выплат с уровнем доходов их получателей. Направлением экономии бюджетных ресурсов, используемых на социальную поддержку населения, является также переориентация с предоставления льгот на выплаты нуждающимся денежных сумм.

Разделение государственных расходов на действующие и вновь планируемые. Объем и структура бюджетных расходов в значительной мере предопределяются обязательствами органов власти, вытекающими из ранее принятых законодательных и нормативных актов и иных обязательств, вытекающих из заключенных договоров, соглашений, действующих бюджетных программ и т.п. Затраты на них подлежат обязательному включению в бюджет. В то же время при формировании бюджета на каждый новый период возникают новые обязательства органов государственной власти. Они могут быть связаны с увеличением трансфертов населению, повышением оплаты труда государственных служащих, досрочным погашением государственного долга, увеличением объема бес платных услуг, предоставляемых населению, формированием новых бюджетных программ или увеличением расходов по ранее принятым, предоставлением бюджетных кредитов и т.д. В целях определения возможностей и масштабов принятия новых обязательств необходимо сопоставление суммарного объема действующих и вновь принимаемых обязательств с общим объемом допустимых расходов, определяемым в конечном счете уровнем доходов. В связи с этим необходимо ведение реестра всех действующих расходных обязательств, позволяющего определить полный объем расходов, подлежащих обязательному включению в бюджет, имея в виду, что новые обязательства могут быть приняты лишь в пределах превышения доходов над объемом обязательных расходов или при принятии решений об их уменьшении, а также в случае, если имеются приемлемые возможности заимствования. В российской практике законодательно не определено понятие «расходные обязательства», а суммарный объем законодательно принятых обязательств намного превышает возможности по их выполнению.

Для решения стоящих перед органами государственного управления задач по управлению финансами, регулированию притока и оттока наличных денег необходимы данные о еще неоплаченных обязательствах. Большое значение в этом плане имеют данные о стадиях осуществления расходов. В связи с этим полезно иметь дополнительные данные о тех этапах получения доходов и осуществления расходов, на которых они имеют неденежный характер. Фактически произведенные платежи целесообразно анализировать, используя данные о заключенных, но еще не оплаченных контрактах, оказывающих влияние на деятельность поставщиков и занятость населения, а также о неоплаченных органами управления счетах. Увеличение объема платежных поручений, переносимых на следующий период, является сигналом о предстоящем росте спроса на денежные средства и необходимости принятия мер во избежание увеличения сумм текущей задолженности.

В условиях значительного объема просроченных платежей существует потребность в дополнительных справочных таблицах, отражающих задолженность государственных органов по заработной плате, пенсиям, выполненным государственным заказам, трансфертам, субсидиям и т.п. Представляется важным, чтобы подобный учет операций неденежного характера, отражающий те основополагающие моменты и события, благодаря которым впоследствии возникают денежные доходы и расходы, велся в рамках каждой структуры государственного управления. Такие данные оказывают существенную помощь в проведении анализа деятельности органов государственного управления и формировании стратегии их работы.

Защита реального объема бюджетных расходов при инфляции. Крупной проблемой реализации предусмотренных бюджетом расходов является сохранение реального объема расходов в случае обесценения средств в результате инфляции. Защитой от обесценения может быть индексация статей затрат (например, зарплаты, пенсий и др.) в меру роста цен. В целях выявления влияния цен следует произвести корректировку данных на индекс цен. При этом если итоговые данные могут быть пересчитаны по дефлятору ВВП, то для данных по отдельным направлениям расходов больше подходят специализированные индексы: для расходов на заработную плату и пенсии – индексы потребительских цен и т.д. Практическое использование индексации сдерживается общим стремлением органов государственной власти к уменьшению выплат и проблемой ограничения находящейся в обращении денежной массы.

Секвестр расходов. Недобор доходов вынуждает сокращать расходы и порождает проблему приоритетности расходования средств по отдельным направлениям. Проблема заключается в том, что при утверждении бюджета устанавливаются предельные уровни его дефицита. В случае возникновения опасности превышения дефицита из-за недобора налогов или по другим причинам становится неизбежным секвестр расходов, т. е. пропорциональное их сокращение по всем статьям, кроме специально защищенных. В этой связи утверждаются регламенты секвестра (сокращения) расходов. Приходится устанавливать перечень защищенных статей затрат. К защищенным статьям текущих расходов относятся, в частности, зарплата, пенсии, расходы на медикаменты, дотации животноводству.

В соответствии с Бюджетным кодексом РФ внесение изменений и дополнений в Закон о федеральном бюджете может быть произведено в случае сокращения (роста) расходов федерального бюджета более чем на 10% в связи со снижением (ростом) поступлений в федеральный бюджет. Изменения и дополнения к федеральному бюджету утверждаются в виде федерального закона. В случае, если такой закон не принимается в установленные сроки, правительство имеет право на пропорциональное сокращение расходов федерального бюджета впредь до принятия закона по этому вопросу.

|

из

5.00

|

Обсуждение в статье: Расходы по экономическому назначению в традиционной системе государственных финансов. Перекрестная классификация расходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы