Политика в отношении оборотных средств базируется на наличии собственного капитала. Однако, в связи с увеличением темпов роста и практике, присутствующей в крупных компаниях, финансовый департамент ведет политику наличия постоянной кредитной загрузки компании, что делает бюджет эффективным и позволяет увеличить темпы роста. Негативно могут повлиять такие факторы, как не сбалансированный и не качественный кредитный портфель, также соотношение заимствований к чистому собственному капиталу и не целевое использование заимствованных средств. Вероятность появления данных факторов оценивается как невысокая.

Заключение

В заключение хотелось бы остановиться на наиболее интересных моментах практики и сделать следующие выводы и предложения.

В целом, можно утверждать, что ЗАО «ТД»Перекресток Карбышевский 657 филиал большой и успешной компании, предлагающий разнообразный и современный ассортимент продукции и услуг. Слаженная организационная структура филиала позволяет работать наиболее продуктивно.

Но для еще более продуктивной работы ЗАО «ТД»Перекресток Карбышевский 657 должны быть установлены ясные и конкретные целевые показатели эффективности деятельности гипермаркета. Разработана организация процесса доведения этих целей до всех уровней управления, организация эффективной системы отчетности, позволяющей контролировать достижение этих целей. Систематизирована организация ежедневного/ еженедельного прогнозирования продаж в гипермаркете на уровне директора и менеджеров базового звена с учетом всех факторов, оказывающих влияние на продажи. Должно быть определение и установление норм на выполнение работ. Разработаны инструменты, позволяющие рассчитывать необходимое количество человеко-часов, необходимых для выполнения работ на каждый день недели. Должна быть организация регулярного и качественного контроля со стороны менеджеров базового звена над выполнением заданий сотрудниками гипермаркета для оценки индивидуальной производительности работников и выявления причин отклонений от плана. Выявление и решение проблем. Должны быть достижения и изменения в профессиональном поведение менеджеров базового звена, их отношение к выполнению основных управленческих функций, повышение управленческой квалификации менеджеров. Ну а сотрудники всех подразделений должны быть достаточно мотивированы для достижения общих целей…

Список использованной литературы:

1) Сайт http://www.karusel.ru/

2) Сайт http://www.x5.ru/

3) Устав компании

4) Годовые отчеты ЗАО «Торговый дом «ПЕРЕКРЕСТОК» за 2005-2007 года

5) Внутрикорпоративные издания Х5 (газеты, журналы)

6) Бессмертный С., Садовой Л. Анализ существующего положения и пути развития финансово-промышленных групп. // Деловой экспресс. – 2004. - №11.

7) Моисеева Н. Х., Анискин Ю. П. Современное предприятие: конкурентоспособность, маркетинг, обновление. Т. 1 и 2. – М.: Внешторгиздат, 1999.

8) Экономика предприятий: Учебник для вузов / Под ред. проф. В.Л. Горфинкеля, проф. Швандера В.А. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2003

SWOT-АНАЛИЗ:

Сильные стороны:

- Наличие бизнес-модели МПМ (малого продуктового магазина) – последовательное и четкое

-Позиционирование компании;

-Оптимальное сочетание приемлемой ценовой политики и уровня сервиса; -Наличие private label и своего производства ;

-Удачное территориальное расположение объекта ;

-Высокая лояльность широкой аудитории (показатели количества чеков и их длина);

-Круглосуточная работа магазина ;

-Узнаваемый фирменный стиль;

- Стабильное и длительное присутствие на рынке, открытость компании;

-Наличие управленческой команды с большим опытом совместной работы.

-Реализация продукции под собственным брэндом.

Возможности:

-Стабильный рост отрасли розничной торговли и доли сетевых операторов;

-Незанятость сегмента малых магазинов сетевыми операторами;

-Развитие франчайзинга;

- Изменение системы ценностей потребителя, растущее значение свободного времени, удобства и комфорта;

- Стабильные отношения с поставщиками основных категорий товаров;

-Возможность использовать новые ИТ технологии, соответствующие росту компании современным тенденциям.

-Рост платежеспособного спроса в результате увеличения реальных доходов населения;

-Недостаточная распространенность торгового формата супермаркетов в РФ по сравнению со странами Восточной Европы;

-Расширение розничной сети за счет экспансии в регионы;

-Снижение накладных расходов за счет использования системы распределительных центров при доставке товаров в торговые точки;

Угрозы:

- Ребрендинг и репозиционирование конкурентов, работающих в смежных сегментах рынка (

Лента, Ашан, О’КЕЙ… );

-Обострение конкуренции, ценовой демпинг со стороны прямых и непрямых конкурентов, и, как следствие, снижение доходности бизнеса в целом;

-Рост цен на базовые ресурсы и энергоносители;

- Воровство технологийи know-how, хедхантинг.

-Потеря доли рынка и снижение показателей рентабельности в результате экспансии крупнейших зарубежных розничных сетей;

-Снижение платежеспособного спроса населения регионов

Слабые стороны:

-Нехватка предложения линейного персонала и работников среднего звена;

-Риски быстрого развития сети, и, как следствие, несоответствие системы управления размеру компании;

-Текучесть кадров;

- Несоответствия системы обучения персонала темпам роста сети;

-Использование вторичных технологий ИТ, системы логистики и маркетинга

6. РЫНОК РОЗНИЧНОЙ ТОРГОВЛИ РФ

ИСТОРИЯ РАЗВИТИЯ РЫНКА РОЗНИЧНОЙ ТОРГОВЛИ

С момента своего зарождения рынок розничной торговли РФ прошел несколько крупных

этапов. Уже сейчас можно выделить 4 этапа развития, которые характеризуются

определенными тенденциями.

На первом этапе развития в начале и середине 1990-х годов рынок розничной торговли

развивался чрезвычайно слабо. Во многом такое развитие рынка было связано с

общеэкономической ситуацией этого периода, которая характеризовалась спадом

производства и падением уровня жизни населения. Первые торговые сети появились в

1994 году в Москве. Это были сети престижных супермаркетов, основную часть клиентов

которых составляли представители сегмента среднего класса и выше. В Москве доля

таких сетей составляла 1%, а в целом по России их доля в обороте розничной торговли

продуктами питания стремилась к нулю и была незаметна среди общей прилавочной

торговли и торговли на рынках. В основном в России торговля осуществлялась на рынках

и в небольших магазинах, работающих по прилавочной системе. Торговых предприятий,

работающих по системе самообслуживания, практически не существовало. Первые

ходе приватизации и

розничные сети стали образовываться с началом рыночных реформ в

последующей скупки магазинов. Несмотря на начавшуюся консолидацию, говорить о

распространении современных торговых форматов в России пока было рано. Новые

хозяева оставляли прежний персонал магазина и систему прилавочной торговли, так как

не были заинтересованы в усложнении бизнеса, который и так приносил неплохие

доходы. Ситуацию могли изменить иностранные торговые компании, однако в 90-х годах

они осваивали рынок Восточной Европы. Россия же оказалась в стороне от этого

процесса. Во многом это было связано с крайне низкой покупательной способностью

населения, инвестиции просто могли себя не оправдать.

Перелом произошел после кризиса 1998 года, в результате которого широкое

распространение получил формат дискаунтера и радикально поменялась сама стратегия

развития торговых сетей. Розничные сети были вынуждены пересмотреть свою политику

в сторону снижения торговой наценки и переориентироваться на внутренних

производителей, продажи которых стали активно расти в результате девальвации. С

2000 года организованная розничная торговля сформировалась как полноценная отрасль

российской экономики. Первоначально это было заметно в Москве и Санкт-Петербурге,

именно в этих городах прошли «обкатку» основные сети, которые впоследствии стали

федеральными. В Москве большее развитие получили супермаркеты и гипермаркеты. В

целом доля Москвы и Санкт-Петербурга в общем объеме розничного торгового оборота

составляет около 30%. По данным агентства Росбизнесконсалтинг, за период с 2000 по

2005 год доля торговых сетей в общих продажах розничного сектора выросла с 1% до

24%, что оставляет значительный потенциал для дальнейшего роста отрасли.

АЗВИТИЕ РЫНКА РОЗНИЧНОЙ ТОРГОВЛИ В 2005 ГОДУ И ПЕРВОЙ ПОЛОВИНЕ 2006 ГОДА

Р

С 2005 года отрасль розничной торговли продолжила развитие, приближаясь к стадии

зрелости, на фоне устойчивого экономического роста и повышения свободных доходов

населения, стабильной валютной и денежной политики, а также получения Российской

Федерацией полного инвестиционного рейтинга (от всех трех ведущих мировых

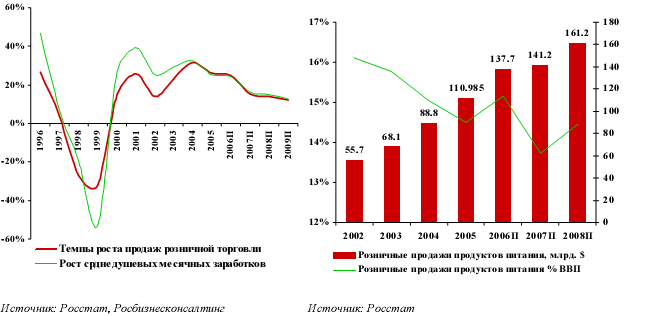

рейтинговых агентств). Темпы роста продаж розничной отрасли и среднедушевых

месячных заработков:

Рис. 1 Рост заработков населения и продаж Рис. 2 Доля затрат на продукты питания в розничного сектора, % ВВП

В 2005 году объем рынка розничных продаж продуктов питания достиг примерно

110 млрд. долл. США. Таким образом, расходы на продукты питания составляют около

14% ВВП и занимают самую большую долю в расходах населения. По данным Росстата,

среднегодовые темпы роста рынка в 2000-2005 годах составили 22%, а среднедушевое

. Следует отметить,

потребление продуктов питания в 2005 году достигло 739 долл. США

что темпы роста розничных продаж продуктов питания продемонстрировали

значительное снижение в 2005 году, снизившись с 30% до 17%. Такое снижение может

объясняться как снижением темпов роста среднедушевых доходов, так и снижающейся

эластичностью спроса на продукты питания к увеличению покупательной способности

россиян. Так, например, соотношение продовольственных и непродовольственных

товаров в обороте розничной

торговли Москвы на 6% ниже, чем средний показатель по

России (40% против 46%). В то время как среднегодовые темпы роста розничного рынка в

ближайшие 4 года могут составить 10-11%, доля продовольственных продуктов в общем

объекте оборота розничной торговли в России по прогнозам может снизиться до 40% уже

к 2008 году.

Компании розничного сектора на рынках капитала

Несмотря на

признаки замедления темпов роста отрасли розничной торговли, компании

стали более активно использовать современные финансовые инструменты для

привлечения средств. Так, за период с июля 2005 по июль 2006 года объем привлеченных

средств розничными сетями увеличился почти в 8 раз по отношению к предыдущему

периоду. Растет и использование новых для компаний сектора долговых инструментов.

Так, например, в 2005 году сети Связной и Седьмой Континент разместили CLN (Credit

Linked Notes) на сумму 140 млн. долл. США. В 2005 году IPO осуществила Пятерочка, а в

первой половине 2006 года – Магнит. Также в 2005 году, Седьмой Континент провел

дополнительную эмиссию. Общий объем привлеченных средств компаниями за этот

период составил 1,204 млн. долл. США.

На фоне региональной экспансии растут сделки по слияниям и поглощениям.

Федеральные сети часто выходят на новые региональные рынки, покупая наиболее

перспективных локальных игроков. Покупка региональных компаний часто обходится

дороже строительства собственной сети магазинов с нуля, однако, позволяет быстро

выйти на рынок, минуя административные барьеры. Общий объем таких сделок в

2005 году составил более 270 млн. долл. США. Начало 2006 года было ознаменовано

крупной сделкой двух федеральных игроков – Пятерочки и Перекрестка. Сумма сделки

составила 1,365 млн. долл. США. Таким образом, был создан крупнейший по объемам

продаж игрок. Совокупный оборот Пятерочки и Перекрестка в 2005 году составил

2.4 млрд. долл. США.

Благодаря развитию

розничного рынка в регионах, отрасль сохраняет высокие темпы

роста. Это говорит о том, что крупные игроки продолжат интенсивную региональную

экспансию как через собственное развитие на местном рынке, так и через покупку более

мелких местных игроков. В то же время локальные сети могут развиваться тремя

основными путями. Первый – это продажа федеральным компаниям. Второй путь –

получение франшизы федеральных компаний. Третий путь – это создание полноценной

торговой сети с современным форматированием и с использованием современных

технологий. Все это означает, что в ближайшие несколько лет сохранится высокий темп

роста доли современных форматов.

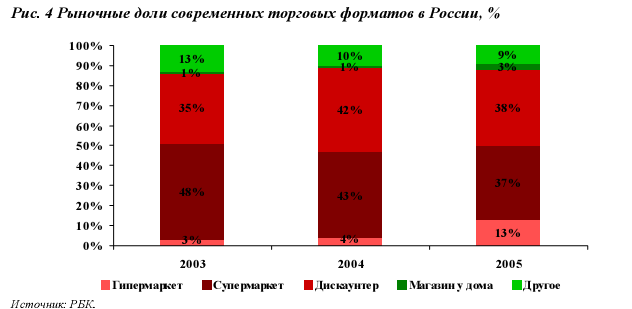

ФОРМАТЫ ТОРГОВЫХ СЕТЕЙ В РОССИИ

Рынок розничных продаж продуктов питания в России сильно сегментирован. Доля

продаж продуктовых рынков ежегодно снижается, но, по данным за 2005 год, эти рынки

по-прежнему занимают самую большую долю – около 41%. Важную роль играют также

отдельные небольшие магазины, отвечающие примерно за четверть продаж. Около 12%

форматы торговли

продаж делят продуктовые павильоны и киоски. На современные

супермаркеты, гипермаркеты, дискаунтеры, Cash&Carry и «Магазин у дома» приходится

около 23% общероссийских розничных продаж продуктов питания. Тенденция к

увеличению рыночной доли современных торговых форматов (их доля выросла с 7.4% в

2001 году до 23% - в 2005 году) является важнейшим катализатором роста продаж

компаний в этих сегментах.

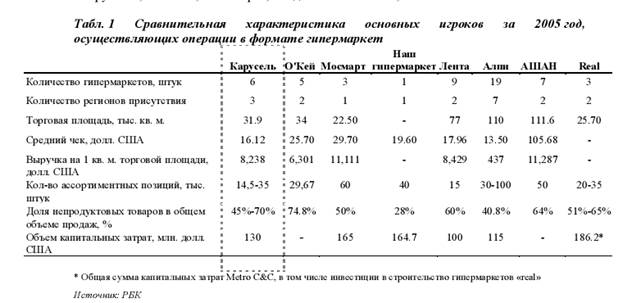

На текущий момент в России представлены все существующие форматы предприятий