|

Главная |

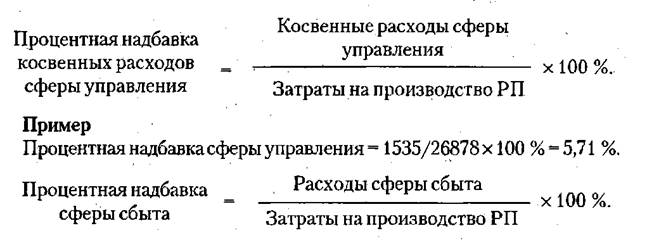

Порядок расчета процентной ставки косвенных расходов.

|

из

5.00

|

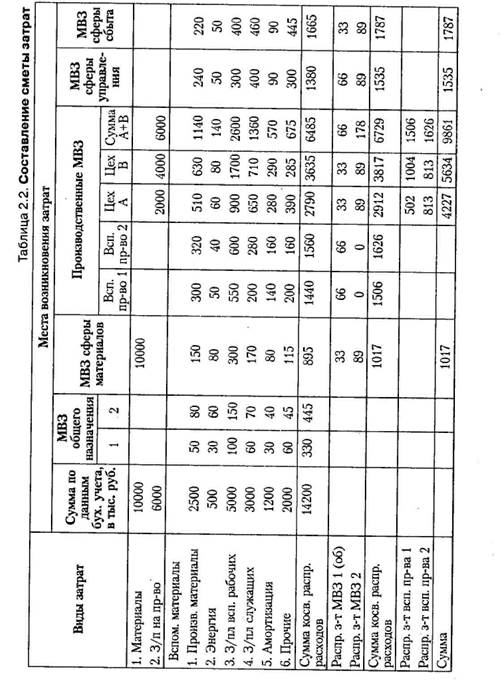

1. В сфере материалов величина косвенных затрат соотносится с суммой прямых затрат на материалы исходя из следующего соотношения:

Пример

Надбавка - 1017/10 000 х 100 % -. 10,17 %.

Таблица 1.

2. В сфере производства сумма косвенно распределяемых затрат соответствующих мест их возникновения будет соотноситься с суммой прямой заработной платы, непосредственно начисленной на производство всей продукции за прошлый период.

Пример

Процентная надбавка накладных расходов в сфере производства = 9861/6000х 100%= 164,35 %.

Прежде чем приступить к расчету процентной надбавки на управление и сбыт, необходимо познакомиться с такими понятиями, как валовая, товарная и реализованная продукция.

Себестоимость валовой продукции содержит сумму всех затрат на материалы и обработку всей выпущенной в данный период продукции.

Расчет себестоимости валовой продукции:

Св = 3-3н-3б + 3п,

Где 3— затраты на производство продукции;

Зн — затраты на работы и услуги, не включаемые в себестоимость

валовой продукции;

3б — изменение остатков расходов будущих периодов;

Зп — изменение остатков предстоящих расходов. Себестоимость товарной продукции равна себестоимости валовой продукции за вычетом изменения остатков незавершенного производства плюс ^непроизводственные расходы.

Ст = Св - изменение остатков НП + 3в.п. ,

где изменение остатков НП — изменение остатков незавершенного производства;

Зв.п. — внепроизводственные затраты.

Себестоимость реализованной продукции равна себестоимости товарной за вычетом изменения остатков товарной.

Ср = Ст — изменение остатковГП,

где изменение остатков ГП — изменение остатков готовой продукции на складе.

Для начисления процентной надбавки расходов на управление и сбыт используется величина расходов на производство реализованной продукции.

Пример

Процентная надбавка сферы сбыта = 1787/26878 х 100 % = 6,65 %.

В этих примерах числовые значения были взяты из сметы затрат табл.1, а также сделано допущение, что Ст = Ср, чтобы не осложнять расчеты. Обычно в производственной практике, несмотря на теоретические рекомендации, используют не затраты на производство реализованной продукции, а затраты на производство всей готовой продукции.

В результате выполненных расчетов получены значения надбавок косвенных расходов во всех сферах производственной деятельности.

Для того чтобы их анализировать, используют так называемые нормальные (или нормативные) величины надбавок косвенных расходов. Их обычно берут как средние за несколько предыдущих лет.

Эти нормальные величины процентных надбавок умножают на реальные величины прямых затрат (материалы и прямую з/п), чтобы получить суммы нормальных (нормативных) надбавок на материалы и обработку. Затем подсчитывают нормальные затраты на производство реализованной продукции для расчета сумм надбавок косвенных расходов на сбыт и управление.

Затем эти суммы сравнивают с реальными (отчетными за прошлый период) и анализируют отклонения.

Рассматривая вопрос, связанный с определением надбавок косвенных расходов на управление и сбыт, было сделано допущение, что объем реализованной и товарной продукции равны друг другу. На самом деле такое совпадение скорее случайность, чем закономерность, поэтому возникает проблема в распределении затрат между реализованной продукцией и остатками товарной продукции и незавершенным производством. Существуют два основных метода решения этой проблемы:

♦ абсорбшн-костинг. При использовании этого метода затраты на управление и сбыт являются расходами периода и относятся в полном объеме на реализованную продукцию (как в нашем примере);

♦ директ-костинг. Все постоянные затраты вне зависимости от места их возникновения являются расходами периода и относятся на реализованную продукцию, и только переменные затраты являются запасоемкими.

Сторонники директ-костинга утверждают, что постоянная часть производственных расходов более тесно связана со способностью производить (обеспечивает эту возможность), а не с выпуском конкретных единиц продукции, поэтому их следует относить к затратам периода и сразу списывать на реализацию.

Традиционный отчет о финансовых результатах отражает абсорбшн-костинг и подразделяет расходы в зависимости от их функциональной роли на производственные, коммерческие и управление (табл. 2).

Таблица 2.

| Показатели | Сумма, ден. ед. | ||

| Выручка | 1000 |

| |

| Вычитаются производственные затраты на | 600 | ||

| проданную продукцию (включая постоянные | |||

| производственные затраты) | |||

| Валовая прибыль или валовая маржа | 400 | ||

| Вычитаются все коммерческие и управленческие | 300 | ||

| расходы за этот период | |||

| Чистая прибыль | 100 |

Большинство компаний используют метод абсорбшн-костинг, но одновременно подразделяют затраты на сбыт и управление на постоянные и переменные. Это дает возможность показать общую сумму постоянных затрат обособленно, что является чрезвычайно важным при принятии многих решений.

Практическая часть.

|

из

5.00

|

Обсуждение в статье: Порядок расчета процентной ставки косвенных расходов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы