|

Главная |

Документальное оформление, учёт и распределение израсходованных в производстве натуральных, трудовыхи финансовых ресурсов

|

из

5.00

|

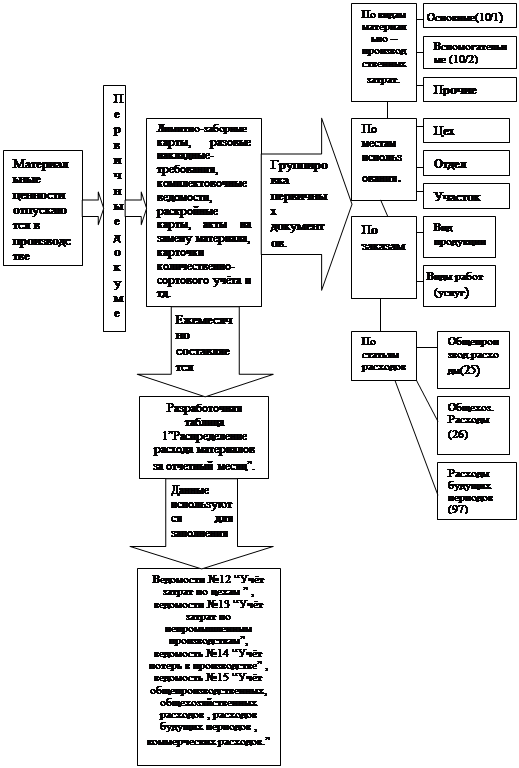

Учёт и распределения материалов. Порядок учёта и расходования материалов отражён на рисунке 4:

В некоторых случаях при изготовлении из однородного сырья разных видов изделий прямое отношение материальных ценностей не всегда возможно. В таких случаях прибегают к условному распределению материалов между отдельными изделиями. Имеют место различные способы такого распределения: нормативный; коэффициентный и др.

При нормативном методе для каждого вида продукции устанавливают норму расхода конкретного материала на единицу изделия.

Рис. Схема учета и расходования материалов

Затем определяют нормативный расход материала на фактический выпуск изделий путем умножения нормы на количество изготовленной продукции. После этого нормативный расход материала сопоставляют с его фактическим расходом и определяют коэффициент. Корректируя нормативный расход на этот коэффициент, определяют фактический расход материала на каждое изделие.

При коэффициентном методе каждому изделию присваивается определенный коэффициент. Причем одному из изделий устанавливается коэффициент, равный единице. Все остальные изделия приравниваются по отношению к этому изделию. Затем путем умножения фактического выпуска изделий на установленные коэффициенты находят условный выпуск продукции в коэффициенто-штуках (коэффициенто-метрах, коэффициенто-тоннах и др.). Делением фактического расхода материалов на весь выпуск продукции на ее условный выпуск в коэффициенто-штуках (коэффициенто-тоннах и др.) определяют расход материалов на единицу продукции условного выпуска. Умножив этот расход на условный выпуск каждого изделия, получим фактический расход материалов в разрезе изделий.

Вспомогательные материалы, используемые на технологические цели обычно распределяются пропорционально расходу основных материалов, весу переработанного сырья либо количеству выработанной продукции, по сметным ставкам.

Учет отходов материалов. Отходы — это часть материалов, которые утеряли полностью или частично свойства сырья, т.е. полномерность и конфигурацию (угары, усушка, улетучивание), и уже не могут использоваться по прямому назначению. Они подразделяются на возвратные и безвозвратные. Возвратные отходы могут использоваться на данном предприятии или реализовываться сторонним предприятиям, организациям, учреждениям (остатки сырья и материалов, обрезки, сливы и др.). Они оцениваются либо по ценам "сходного сырья, либо по ценам возможного использования. В Безвозвратные отходы не могут использоваться или реализовываться на сторону (угары, распыл, улетучивание и т.д.). Эти отходы не подлежат оценке.

Возвратные отходы распределяются между отдельными изделиями пропорционально весу или стоимости израсходованных материалов. При возможности их целесообразно относить на изделия прямым путем.

Учет энергетических затрат. К ним относятся: топливо, электроэнергия, вода, пар, газ и сжатый воздух Они выделяются в отдельную статью калькуляции "Топливо и энергия на технологические цели".

Топливо на технологические цели (уголь, кокс, газ, дрова и др.), используемое для подогрева или плавки металла, шихты, сушки древесины и т. п., включается в себестоимость отдельных видов продукции прямым или косвенным путем. Распределение производится пропорционально нормативному расходу на фактический объем производства или весу переработанного сырья. В зависимости от целевого использования материальных ценностей в виде энергетических ресурсов дебетуются счета 20,23,25,26,28,97 и кредитуется счет 10

Энергия, пар, газ и сжатый воздух на технологические цели включаются в затраты на основе данных измерительных приборов прямым назначением. При невозможности учета энергоресурсов по прямому назначению их распределяют по сметным (нормативным) ставкам расхода, разрабатываемым на единицу продукции и др. В зависимости от целевого использования энергетических ресурсов дебетуются счета 20,23,25,26,28,97 и кредитуется счет 23 или 60,76.

Стоимость энергетических ресурсов, израсходованных на содержание оборудования и хозяйственные нужды, учитывается на счетах 25 и 26.

Учет и распределение затрат на оплату труда: Важнейшим элементом себестоимости продукции является заработная плата. Она выделена в отдельную статью и включает основную и дополнительную заработную плату производственных рабочих. Она включается в себестоимость соответствующих видов продукции прямым либо косвенным путем.

Прямым путем включается заработная плата рабочих, непосредственно занятых изготовлением конкретных изделий со сдельной оплатой труда.

Повременная заработная плата, оплата сверхурочных, простоев, доплаты бригадирам, доплаты за отступления от нормальных условий труда, за работу в ночное время, премии и другие выплаты, не связанные с изготовлением определенного вида продукции, распределяются косвенным путем. На многих предприятиях применяют нормативный способ распределения зарплаты. В этом случае сначала рассчитывают сметные ставки затрат на заработную плату на единицу продукции с учетом запланированного объема производства, установленного количества рабочих мест, тарифных ставок, норм времени и др. Причем время на повременные работы на единицу продукции зачастую определяют исходя из общей численности бригады или отдельных производственных рабочих, находящихся на повременной оплате, и запланированного объема выпуска конкретного вида продукции. Затем всю фактически начисленную заработную плату относят на отдельные виды продукции пропорционально указанным сметным ставкам.

Применяют и другие способы распределения заработной платы: пропорционально прямой заработной плате рабочих-сдельщиков; пропорционально весу переработанных сырья, материалов и полуфабрикатов; пропорционально коэффициентам трудоемкости и др. Способы распределения заработной платы регламентируются отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг).

Дополнительная заработная плата, как правило, относится на отдельные виды изделий пропорционально основной. Отдельные виды заработной платы, не имеющие прямой связи с изготавливаемой продукцией, относятся на счета Общепроизводственных и Общехозяйственных расходов.

Распределение заработной платы по направлениям затрат в разрезе цехов производится в разработочной таблице формы № 1 "Распределение заработной платы", составляемой по данным первичных и сводных бухгалтерских документов. В зависимости от целевого использования трудовых ресурсов дебетуются счета 20,23,25,26,28,97 и кредитуется счет 70.

Результаты распределения отражаются в ведомостях 12, 13, 15, журналах ордерах 10, 10/1 и др. В соответствии с ежегодно устанавливаемым предприятием процентом к заработной плате рабочих (работающих) могут производиться отчисления в резерв на оплату отпусков.

Учет налогов и отчислений от заработной платы: Отчисления в фонд социальной защиты населения, а также суммы начисленного чрезвычайного налога для ликвидации последствий катастрофы на Чернобыльской АЭС и отчислений в Государственный фонд содействия занятости включают в себестоимость продукции прямым либо косвенным путем пропорционально затратам по оплате труда. В зависимости от целевого направления заработной платы, по которой начисляются налоги и отчисления дебетуется счет 20 и кредитуются счета 68,69.

|

из

5.00

|

Обсуждение в статье: Документальное оформление, учёт и распределение израсходованных в производстве натуральных, трудовыхи финансовых ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы