|

Главная |

Рентабельность предприятия, ее сущность, методы оценки эффективности использования ресурсов

|

из

5.00

|

Показатель прибыли не является абсолютным при оценке эффективности деятельности предприятия, поскольку не отражает ее действительного результата. Базовым показателем, характеризующим реальную эффективность его хозяйственной деятельности является рентабельность, т.е. показатель эффективности использования активов предприятия, его составных частей в целях извлечения прибыли. В соответствии с этим различают основные показатели рентабельности и некоторые частные, которые используются для анализа при принятии решений по управлению финансово-хозяйственной деятельностью, планировании затрат и прибыли предприятия, по его поведению на рынках товара, финансов и капитала.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют эффективность предприятия как отношение прибыли к абсолютной величине фактора, ее порождающего, - капиталу, обороту, выручке, издержкам.

Основными показателями рентабельности считаются:

- рентабельность издержек (продукции);

- рентабельность продаж (реализации);

- рентабельность активов (капитала);

- рентабельность текущих активов;

- рентабельность собственного акционерного капитала.

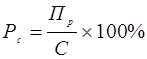

1. Рентабельность издержек (продукции) (Рс) определяется как отношение прибыли от реализации продукции (Пр) к полной себестоимости реализованной продукции (С) в анализируемом периоде:

.

.

Этот показатель характеризует эффективность использования затрат, связанных с производством и реализацией товарной продукции.

Коэффициент показывает уровень прибыли на 1 рубль затраченных средств. Рассчитывается в целом по предприятию, отдельным его подразделениям и видам продукции.

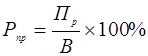

2. Рентабельность продаж (реализации) измеряется отношением величины прибыли к объему продаж. Объем продаж выражается показателем выручки от продажи продукции за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей.

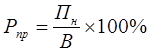

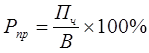

В зависимости от показателя прибыли различают рентабельность продаж:

а) как отношение прибыли от продажи (Пр) к выручке от продажи (В), %:

.

.

б) как отношение прибыли до налогообложения (Пн) к выручке от продажи (В),%:

в) как отношение чистой прибыли (Пч) к выручке от продажи (В):

Рентабельность продаж характеризует эффективность предпринимательской деятельности: показывает, сколько получено прибыли с рубля продаж. Рассчитывается в целом по предприятию, отдельным видам продукции.

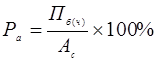

3. Рентабельность активов (капитала) (Ра) определяется как отношение прибыли (балансовой и чистой) (Пб(ч)) к средней величине активов за анализируемый период (Ас):

.

.

Показатель рентабельности активов характеризует эффективность использования или общую оценку доходности капитала предприятия в целом, как собственного, так и заемного.

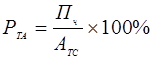

4. Рентабельность текущих активов (Рта) определяется как отношение чистой прибыли предприятия (Пч) к средней величине текущих активов (Атс) оборотных средств предприятия в анализируемом периоде:

.

.

Анализ этого показателя характеризует эффективность затрат, вложенных в текущие активы предприятия.

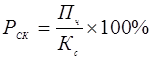

5. Рентабельность собственного акционерного капитала (Рск) определяется как отношение чистой прибыли (Пч) к средней величине собственного капитала (Кс) предприятия за анализируемый период:

.

.

Анализ этого показателя характеризует эффективность использования собственных средств акционеров предприятия и показывает привлекательность привлечения капитала в данную сферу деятельности, а также эффективность работы аппарата предприятия, которому переданы в управление средства акционеров.

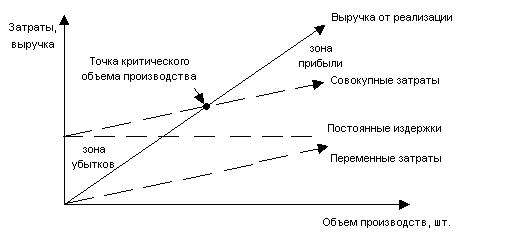

Необходимым фактором при управлении затратами предприятия, объектами производства товарной продукции и ее реализацией является анализ взаимосвязи и зависимости этих важнейших показателей оценки деятельности предприятия. А именно соотношение показателей – затраты, объем производства, прибыль. Для предприятия необходимо знать тот уровень производства и реализации продукции, при котором оно обеспечит покрытие затрат и начнет получать прибыль. Для определения минимального объема выпуска продукции, ниже которого производство становится убыточным, используют показатель порога рентабельности (точки безубыточности), который определяется по формуле:

Из приведенной формулы видно, что анализ показателя порога рентабельности основан на принципе разделения затрат предприятия, связанных с производством и реализацией продукции, на условно-постоянные и условно-переменные и расчете так называемой маржинальной прибыли (знаменатель формулы). При расчете маржинальной прибыли выручка от реализации очищена от необходимых налоговых и других обязательных выплат.

Наглядно определение точки безубыточности можно представить следующим образом:

Три главных линии показывают зависимость переменных, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости. Изменяя соотношение между постоянными и переменными затратами в пределах производственных возможностей предприятия можно решить вопрос оптимизации величины прибыли. Такая зависимость связывается с эффектом производственного рычага, т.е. того запаса финансовой прочности, при котором предприятие может позволить себе снижение объема реализации, не приводя его к убыточности. Эффект производственного рычага связан с тем, что при росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли». Эффект производственного рычага проявляется в силе его воздействия, которая определяется по формуле:

Показатель силы воздействия производственного рычага определяет, во сколько раз возрастет прибыль при однопроцентном росте выручки от реализации продукции.

Зная данные о росте выручки от реализации продукции и силу воздействия производственного рычага, можно прямым способом определить рост прибыли при увеличении объема выпуска продукции.

II . Расчетная часть

|

из

5.00

|

Обсуждение в статье: Рентабельность предприятия, ее сущность, методы оценки эффективности использования ресурсов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы