|

Главная |

Выполнила: студентка гр. ФК-41

|

из

5.00

|

Ведерникова Н.С.

Проверила: к.э.н., зав. каф. Э и Ф

Береславская В.А.

Йошкар-Ола

2006

Содержание

Введение………………………………………………………………………….............3

1. Краткая характеристика деятельности предприятия……………..………..……….6

2. Оценка финансового состояния предприятия……………………………................10

2.1. Оценка имущественного положения предприятия…………………………….…10

Оценка размещения средств предприятия…………………………………………...…12

2.2.1. Анализ долгосрочных активов…………………………….……………………...12

2.2.1.1. Состав, движение и состояние основных средств…………………………….12

2.2.1.2. Анализ нематериальных активов………………………………………….……16

2.2.2. Анализ текущих активов………………………………………………………….17

2.2.2.1. Анализ состава и структуры текущих активов………………………………..17

2.2.2.2. Анализ оборачиваемости текущих активов и показателей деловой

активности………………………………………………………………….……………..17

2.2.2.3. Анализ дебиторской задолженности…………………………………….……..18

2.3. Анализ источников средств, вложенных в имущество предприятия……….…...19

2.3.1. Анализ состава и структуры источников средств………………………………19

2.3.2. Анализ обеспеченности предприятия собственными оборотными

средствами……………………………………………………………………………….20

2.3.3. Анализ состава заемных средств и краткосрочных обязательств

предприятия……………………………………………………………………….……..20

2.4. Анализ показателей финансовой устойчивости предприятия……..……………21

2.5. Анализ платежеспособности и ликвидности предприятия………...………….….24

3. Анализ экономических (финансовых) результатов деятельности предприятия….26

4. Оценка эффективности работы предприятия…………………….…...……………..28

4.1. Анализ показателей рентабельности ………………………………….…………...28

4.2. Анализ показателей деловой активности…………………………..………………32

Заключение…………………………………………………………………….………….33

Список используемой литературы……………………………………….……………...34

ВВЕДЕНИЕ

В рамках перестройки экономики на рыночные рельсы трансформация бухгалтерского учета (начало 90-х годов) вновь вернула к жизни такой важнейший элемент аналитической работы, как финансовый анализ. В его основе лежат анализ и управление финансовыми ресурсами хозяйствования как основным и приоритетным видом ресурсов. Основными исполнителями такого анализа стали бухгалтеры и экономисты.

Следует отметить, что анализ хозяйственной понимаемый как технико-экономический анализ, не отменяется - просто он становится прерогативой линейных руководителей. Можно привести простой пример. Для бухгалтера производственные запасы интерес лишь как оборотные средства, оптимизация которых способствовать повышению общей рентабельности авансированного капитала; для линейного руководителя важна прежде всего предметно- вещностная структура запасов как важнейшего элемента процесса. Очевидно, что цели и приемы анализа в случаях различны, также различны роль, возможности и целесообразность использования бухгалтерской информации.

Чтобы обеспечить выживаемость предприятия в современных условиях, управленческому персоналу необходимо прежде всего уметь реально оценивать финансовое состояние как своего предприятия, так и его существующих и потенциальных контрагентов. Для этого необходимо:

а) владеть методикой оценки финансового состояния предприятия;

б) иметь соответствующее информационное обеспечение;

в) иметь квалифицированный персонал, способный реализовать методику на практике

Финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия с

позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

В условиях рыночных отношений исключительно велика роль оценки финансового состояния предприятия. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно-хозяйственной деятельности перед совладельцами (акционерами), работниками, банком и кредиторами.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния.

Основу информационного обеспечения анализа финансового состояния должна составить финансовая отчетность. Безусловно, в анализе может использоваться дополнительная информация главным образом оперативного характера, однако она носит лишь вспомогательный характер.

С позиции обеспечения управленческой деятельности можно выделить три основных требования, которым должна удовлетворять финансовая отчетность. Она должна содержать данные, необходимые для принятия обоснованных управленческих решений в области инвестиционной политики; оценки динамики и перспектив изменения прибыли предприятия; оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования. Обеспечение этих требований основывается на одном из важнейших принципов подготовки бухгалтерской отчетности - принципе соответствия вложенной и востребованной информации.

Что касается субъекта анализа, то до настоящего времени наиболее широко распространена концепция, согласно которой аналитик - это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, т.е. линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Линейные руководители были существенно ограничены в проведении многовариантных аналитических расчетов. Следствие такого положения - полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает естественный отпечаток как на порядок подготовки аналитических документов, так и на последовательность процедур анализа финансового состояния: они не могут быть раз и навсегда жестко заданными, но, напротив, должны корректироваться как по форме, так и по существу.

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Такого рода анализ может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации.

В данной работе выполнен анализ финансового состояния ЗАО «Бакалея» за 2003-2005 гг. и даны рекомендации по улучшению соответствующих показателей.

1. Краткая характеристика деятельности предприятия

ЗАО «Бакалея» на протяжении 50-ти лет является крупным предприятием оптово-розничной торговли, в которое входят:

- оптовая база с заасфальтированной территории общей площадью 13000 кв.м.

- складские помещения общей площадью 4200 кв.м.

- собственные подъездные автомобильные и ж/д пути

- парк погрузочно-разгрузочной техники, с возможностью принимать 4 вагона (250 метрических тонн) одновременно.

- автомобильный парк, состоящий из 11 единиц авто техники (2 легковых, 8 грузовых и 1 большегрузный автомобиль - КАМАЗ)

- обогреваемый гараж на 15 единиц грузовой техники

- собственная газовая котельная мощностью 142 квт/час

- отдельно стоящее административное здание.

- собственная служба безопасности, осуществляющая круглосуточную охрану базы.

- сеть торговых точек в которую входят 11 магазинов (2 мелкооптовых) и три торговых палатки.

Продажа алкогольной продукции в опт осуществляется как непосредственно с базы, через торговый отдел, так и через торговых представителей напрямую в сеть.

Собственный автопарк позволяет оперативно осуществлять доставку товара

по большой клиентской базе: ---

- 8 оптовых фирм (две в г. Йошкар-Ола, пять в Чувашии, одна в Кировской области).

- 150 магазинов в г. Йошкар-Ола, 250 магазинов по Республике Марий Эл.

- 3 гостиницы (с барами и ресторанами)

- 3 КРЦ, 10 баров, 5 ресторанов

- 11 сетевиков

Информативно: средний объем продаж ликероводочной продукции за февраль -

март месяц составил 6 863 дал. Из них:

- «Исток» г. Беслан 2000 дал.

- «Родник» Г. Самара 1737 дал.

- «Кристалл» г. Москва 600 дал.

- «ЛИВИЗ», «Веда», СПб 1206 дал.

- Уржумский СВЗ, ЯранскиЙ СВЗ Кир. обл. 670 дал.

- Водка КБР 650 дал.

ЗАО «Бакалея» входит в единый холдинг с Йошкар-олинской Кондитерской фабрикой (группа «Красный октябрь»).

Председателем совета директоров ЗАО «Бакалея» является депутат Государственного собрания Республики Марий Эл, генеральный директор ЗАО « БАКАЛЕЯ » Кондаков Юрий Александрович.

2. Оценка финансового состояния предприятия

2.1. Оценка имущественного положения предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они ему приносят. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержится в активе баланса.

Имущество предприятия включает в себя внеоборотные и оборотные активы.

Увеличение удельного веса внеоборотных активов в имуществе предприятия свидетельствует о капитализации прибыли и направлениях инвестиционной политики предприятия. При большом удельном весе долгосрочных финансовых вложений, а тем более его повышение за год, изучается эффективность вложения средств в другие предприятия.

С увеличением доли основных средств в имуществе предприятия увеличивается амортизация основных фондов и возрастает доля постоянных издержек в затратах предприятия. Значительное увеличение удельного веса оборотных активов может свидетельствовать об изменении вида деятельности предприятия - от производственной к торгово-посреднической. Снижение удельного веса дебиторской задолженности является положительной тенденцией в деятельности предприятия.

Анализ баланса заключается в том, чтобы получить представления о результатах деятельности предприятия за отчетный период, а также информацию о его имущественном и финансовом положении в динамике.

Оценку имущества предприятия проводят путем построения сравнительного аналитического баланса. Аналитический баланс включает показатели горизонтального и вертикального анализа. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Целью вертикального анализа является вычисление удельного веса нетто.

Вертикальный анализ: иное представление отчетной формы, в частности баланса, в виде относительных показателей. Такое представление позволяет видеть удельный вес каждой статьи баланса в его общем итоге.

Таблица 3

Аналитическая группировка статей актива баланса за 2004 год

| Группировка статей актива баланса | На нач. года | На кон. года | Горизонт. анализ | Верт. анализ | ||

| Абс. откл | Отн.откл. | На нач.г. | На кон.г. | |||

| Имущество предприятия (300) | 22005 | 17380 | -4625 | 78,98 | 100,00 | 100,00 |

| 1. Внеоборотные активы (190) | 4306 | 3868 | -438 | 89,83 | 19,57 | 22,26 |

| 2. Оборотные активы (290) | 17699 | 13512 | -4187 | 76,34 | 80,43 | 77,74 |

| 2.1. Материальные запасы (210) | 10630 | 7345 | -3285 | 69,10 | 48,31 | 42,26 |

| 2.2 Налог на добавленную стоимость (220) | 1695 | 1039 | -656 | 61,30 | 7,70 | 5,98 |

| 2.2. Дебиторская задолженность (230+240) | 4958 | 4900 | -58 | 98,83 | 22,53 | 28,19 |

| 2.3. Денежные средства и краткосрочные финансовые вложения (250+260) | 416 | 228 | -188 | 54,81 | 1,89 | 1,31 |

| 2.4 Прочие оборотные активы (270) | - | - | - | - | - | - |

Таблица 4

Аналитическая группировка статей пассива баланса за 2004 год

| Группировка статей пассива баланса | На нач. года | На кон. года | Горизонт. анализ | Верт. Анализ | ||

| Абс. откл | Отн.откл. | На нач.г. | На кон.г. | |||

| Источники формирования имущество предприятия (700) | 22005 | 17380 | -4625 | 78,98 | 100,00 | 100,00 |

| 1. Собственный капитал (490+640) | 205 | -1848 | -2053 | -901,46 | 0,93 | -10,63 |

| 2. Заемный капитал (590+690-640) | 21800 | 19228 | -2572 | 88,20 | 99,07 | 110,63 |

| 2.1. Долгосрочные пассивы (590) | 7 | 3000 | 2993 | 42857,14 | 0,03 | 17,26 |

| 2.2. Краткосрочные пассивы (610) | 6603 | 5158 | -1445 | 78,12 | 30,01 | 29,68 |

| 2.3. Кредиторская задолженность (620) | 15190 | 11070 | -4120 | 72,88 | 69,03 | 63,69 |

Из данных таблиц 3 и 4 хорошо просматривается, что на анализируемом предприятии за 2004 год происходило уменьшение величины активов на 21,02 %. Этот происходило из-за снижения всех видов активов, значительно снизились денежные средства и краткосрочные финансовые вложения и материальные запасы на 45,19 % и 30,90 % соответственно.

Отметим, что в структуре активов на начало 2004 года значительный удельный вес занимали оборотные активы, в которых преобладают запасы и дебиторская задолженность. К концу 2004 года в структуре активов не произошло значительных изменений.

Снижение величины пассивов за 2004г. происходило за счет снижения собственного капитала, из-за понесенных убытков, и заемного капитала на 11,8%, на уменьшения которого повлияло снижения величину краткосрочных пассив и кредиторской задолженности на 21,88%, и 27,22 % соответственно.

При этом в структуре пассива баланса заемный капитал преобладал над собственным, который к концу года составил отрицательную величину.

Таблица 5

Аналитическая группировка статей актива баланса за 2005 год

| Группировка статей актива баланса | На нач. года | На кон. года | Горизонт. анализ | Верт. Анализ | ||

| Абс. откл | Отн.откл. | На нач.г. | На кон.г. | |||

| Имущество предприятия (300) | 17380 | 24601 | 7221 | 141,55 | 100,00 | 100,00 |

| 1. Иммобилизованные активы (190) | 3868 | 3504 | -364 | 90,59 | 22,26 | 14,24 |

| 2. Оборотные активы (290) | 13512 | 21097 | 7585 | 156,14 | 77,74 | 85,76 |

| 2.1. Материальные запасы (210) | 7345 | 8674 | 1329 | 118,09 | 42,26 | 35,26 |

| 2.2. Дебиторская задолженность (230 +240) | 1039 | 939 | -100 | 90,38 | 5,98 | 3,82 |

| 2.3. Денежные средства и краткосрочные финансовые вложения (250 + 260) | 4900 | 10774 | 5874 | 219,88 | 28,19 | 43,79 |

| 2.4 Прочие оборотные активы (270) | - | - | - | - | - | - |

Таблица 6

Аналитическая группировка статей пассива баланса за 2005 год

| Группировка статей актива баланса | На нач. года | На кон. года | Горизонт. анализ | Верт. анализ, % | ||

| Абс. откл | Отн.откл. | На нач.г. | На кон.г. | |||

| Источники формирования имущество предприятия (700) | 17380 | 24601 | 7221 | 141,55 | 100,00 | 100,00 |

| 1. Собственный капитал (490+640) | -1848 | -5436 | -3588 | 294,16 | -10,63 | -22,10 |

| 2. Заемный капитал (590+690-640) | 19228 | 30037 | 10809 | 156,21 | 110,63 | 122,10 |

| 2.1. Долгосрочные пассивы (590) | 3000 | 0 | -3000 | 0,00 | 17,26 | 0,00 |

| 2.2. Краткосрочные пассивы (610) | 5158 | 17439 | 12281 | 338,10 | 29,68 | 70,89 |

| 2.3. Кредиторская задолженность (620) | 11070 | 12597 | 1527 | 113,79 | 63,69 | 51,21 |

Исходя из данных таблицы 5, можно сделать вывод, что к концу 2005 года произошло увеличение всего имущества предприятия на 41,55% или на 7221 тыс. р. Это увеличение произошло за счет роста оборотных активов на 7585 тыс. р. , или на 56,14 %, в то время как иммобилизованные активы снизились на 9,41 % или на 364 тыс. р.

Это привело к значительному изменению в структуре имущества предприятия. Можно отметить, что доля иммобилизованных активов снизилась с 22,26 % до 14,24 %. Доля оборотных активов возросла с 77,74% до 85,76%, в основном, за счет увеличения денежных средств и краткосрочных финансовых вложений, которые увеличились с начала 2005 года на 5874 тыс. р. или на 119,88%.

Также, по данным таблицы 6 видно, что на анализируемом предприятии за 2005 год снизилась сумма собственного капитала на 3 588 тыс. р. Но снижение суммы капитала не произошло, а наоборот произошло увеличение капитала за счет значительного увеличения суммы заемных средств на 10809 тыс. р.

Произошло это увеличение, в основном, за счет увеличения суммы краткосрочных пассивов на 12 281тыс. р. или на 238,10 %.

В структуре капитала доля собственных средств снизилась на 11,47% и составляет отрицательную величину, а заемных соответственно увеличилась на эту же величину, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних кредиторов и инвесторов.

2.2. Оценка размещения средств предприятия

Анализ источников формирования и размещения средств предприятия имеет исключительно важное значение. От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. В связи с этим анализ источников формирования и размещения капитала играет огромную роль при изучении условий функционирования предприятия и оценке его финансовой устойчивости.

2.2.1. Анализ долгосрочных активов

По отдельным статьям первого и второго разделов актива баланса можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и в сфере обращения. В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку. Наиболее общую структуру активов характеризует коэффициент соотношения оборотных и внеоборотных активов, рассчитываемых по формуле (на конец года):

Ксоотн.2004 = 3,16 Ксоотн.2005 = 6,02

Вышеприведенный расчет свидетельствует о том, что структура долгосрочных активов на предприятии в 2005 г. значительно изменилась в стону снижения удельного веса внеоборотных активов и роста удельного веса оборотных средств.

2.2.1.1. Состав, движение и состояние основных средств

Одним из основных факторов увеличения объема производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективное их использование.

Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства). Такая детализация необходима для выявления резервов повышения эффективности использования основных фондов на основе оптимизации их структуры.

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Таблица 7

Анализ динамики и состава основных средств

| Показатели | 2004 год | 2005 год | Отклонение | |||

| тыс. р. | % | тыс. р. | % | тыс. р. | % | |

| Среднегодовая стоимость ОС, в т.ч.: | 21813 | 100 | 21476 | 100 | -337 | -1,5 |

| 1. Производственные | 19787 | 90,7 | 19529 | 90,9 | -258 | -1,3 |

| 2. Непроизводственные | 2 026 | 9,3 | 1 947 | 9,1 | -79 | -3,9 |

| 3.Активные | 19915 | 91,3 | 19629 | 91,4 | -286 | -1,4 |

| 4. Пассивные | 1898 | 8,7 | 1847 | 8,6 | -51 | -2,7 |

Исходя из данных таблицы 7, можно сделать вывод, что в отчетном периоде произошли значительные изменения. Произошло уменьшение стоимости всех основных средств, как производственных и непроизводственных, так активных и пассивных. Сумма основных средств уменьшилась на 337 тыс. р. и составила 21476 тыс. р. Это изменение произошло как за счет уменьшения стоимости непроизводственных основных средств на 79 тыс.р. или на 3,9%, так и за счет производственных на 258 тыс.р. или на 1,3%. Также в отчетном периоде увеличился удельный вес активной части основных средств на 0,1 %, следовательно, уменьшилась на эту величину доля пассивных.

Таблица 8.

Наличие, движение и структура основных средств

| Наименование показателей | Остаток на начало отчетного года | Поступило (введено) | Выбыло | Остаток на конец отчетного года | ||||

| Тыс. р. | % | Тыс. р. | % | Тыс. р. | % | Тыс. р. | % | |

| 2004 | ||||||||

| 1. Здания | 20047 | 91,3 | - | - | 132 | 19,9 | 19915 | 91,3 |

| 2. Сооружения | 25 | 0,1 | - | - | - | - | 25 | 0,1 |

| 3. Машины и оборудование | 1294 | 5,9 | 68 | 34,3 | 148 | 22,4 | 1214 | 5,6 |

| 4. Транспортные средства | 536 | 2,4 | 130 | 65,7 | 63 | 9,5 | 603 | 2,8 |

| 5. Производственный и хозяйственный инвентарь | 55 | 0,3 | - | - | 2 | 0,3 | 53 | 0,2 |

| 6. Рабочий скот | - | - | - | - | - | - | - | - |

| 7. Продуктивный скот | - | - | - | - | - | - | - | - |

| 8. Многолетние насаждения | - | - | - | -- | - | - | -- | - |

| 9. Другие виды основных средств | 8 | - | - | - | 5 | 0,8 | 3 | 0,0 |

| ИТОГО | 21965 | 100 | 198 | 100 | 350 | 100 | 21813 | 100 |

| 2005 | ||||||||

| 1. Здания | 19915 | 91,3 | - | - | 642 | 97,0 | 19273 | 89,7 |

| 2. Сооружения | 25 | 0,1 | - | - | - | - | 25 | 0,1 |

| 3. Машины и оборудование | 1214 | 5,6 | 183 | 56,3 | 20 | 3,0 | 1377 | 6,4 |

| 4. Транспортные средства | 603 | 2,8 | 100 | 30,8 | - | - | 703 | 3,3 |

| 5. Производственный и хозяйственный инвентарь | 53 | 0,2 | - | - | - | - | 53 | 0,2 |

| 6. Рабочий скот | - | - | - | - | - | - | - | - |

| 7. Продуктивный скот | - | - | - | - | - | - | - | - |

| 8. Многолетние насаждения | -- | -- | - | -- | - | - | - | - |

| 9. Другие виды основных средств | 3 | 0,0 | 42 | 12,9 | - | - | 45 | 0,2 |

| ИТОГО | 21813 | 100 | 325 | 100 | 662 | 100 | 21476 | 100 |

Из таблицы №8 видно, что в структуре ОС отсутствуют показатели по группе:

- рабочий и продуктивный скот;

- многолетние насаждения.

И это естественно, ведь ЗАО «Бакалея» – это торговое предприятие.

За анализируемый период 2004 года общая величина основных средств (ОС) уменьшилась на 6 тыс. руб. и на конец 2004 года составила 21813 тыс. руб. Это произошло:

- за счет снижения стоимости здания в ОС – её показатель уменьшился в 2004 году на 132 тыс. руб. и составил 19915 тыс. руб.;

- за счет уменьшения стоимости машин и оборудования на 80 тыс. руб. (поступило 68 тыс. руб. и выбыло 148 тыс. руб.) – на конец 2004 года её показатель составил 1214 тыс. руб.

- за счет увеличения стоимости транспортных средств на 67 тыс. руб. – на конец 2004 года её показатель составил 603 тыс. руб.

- за счет снижения стоимости прочих видов ОС на 5 тыс. руб., на конец 2004 года их величина составила 3 тыс. руб.

Показатель стоимости производственного и хозяйственного инвентаря также уменьшился на 2 тыс. руб. и составил 53 тыс. руб.

Более подробный анализ структуры ОС позволил выявить следующее:

Наибольший удельный вес в структуре основных средств как в 2004, так и в 2005 году составляют здания, машины и оборудование 89,7 % и 6,4 % соответственно. Невелика доля транспортных средств, производственного и хозяйственного инвентаря и прочих основных средств.

Показатели движения ОС:

1. коэффициент стабильности (Кст):

Кст2004 = (21965– 350) / 21965= 0,98

Кст2005 = (21813–662) / 21813= 0,97

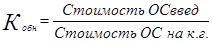

2. коэффициент обновления (Кобн):

Кобн2004 = 198/ 21813= 0,01

Кобн2005 = 325/ 21476= 0,01

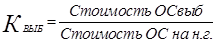

3. коэффициент выбытия (Квыб):

Квыб2004 = 350/ 21965= 0,01

Квыб2005 = 662 / 21813= 0,03

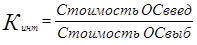

4. коэффициент интенсивности обновления (К инт):

Кинт2004 = 198/ 350= 0,57 Кинт2005 = 325/ 662 = 0,49

5. средний срок обновления (Т):

Т2004 = 21965/ 198= 110,9 лет Т2005 = 21813/ 325= 67,1 лет

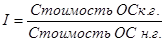

6. индекс роста (I):

I2004 = 21813/ 21965= 0,99 I2005 =21476 / 21813 = 0,98

Показатели состояния и использования ОС:

1. коэффициент износа (Кизн):

Кизн2004 = 17 507 / 21813= 0,80

Кизн2005= 17 608 / 21476= 0,82

2. коэффициент годности (Кг):

Кг2004= 1 – 0,80= 0,20

Кг2005 = 1 – 0,82 = 0,18

3. фондоотдача (Фо)

Фо2004 = 96 308 / 21889 = 4,40

Фо2005 = 82502 / 21644 = 3,81

4. фондоемкость (Фе)

Фе2004 = 1 / 4,40= 0,23

Фе2005 = 1 / 3,81= 0,26

5. фондорентабельность (Фр)

Фр2004 = 2671 / 21889=0,12

Фр2005 = 715 / 21644= 0,03

6. фондовооруженность (Фв)

Фв2004 =21889 / 144 = 152,0

Фв2005 =21644 / 137 = 158,0

Таблица 9.

Анализ движения, состояния и эффективности использования ОС

| Показатели | 2004 | 2005 | Отклонение | |

| Абсол. | Относ. | |||

| 1. Коэффициент износа ОС | 0,8 | 0,82 | 0,02 | 102,5 |

| 2. Коэффициент годности | 0,2 | 0,18 | -0,02 | 90,0 |

| 3. Коэффициент обновления | 0,01 | 0,01 | 0 | 100,0 |

| 4. Срок обновления ОС (год.) | 110,9 | 67,1 | -43,8 | 60,5 |

| 5. Индекс роста ОС | 0,99 | 0,98 | -0,01 | 99,0 |

| 6. Коэффициент интенсивности обновления ОС | 0,57 | 0,49 | -0,08 | 86,0 |

| 7. Коэффициент выбытия | 0,01 | 0,03 | 0,02 | 300,0 |

| 8. Коэфициент стабильности ОС | 0,98 | 0,97 | -0,01 | 99,0 |

| 9. Фондоотдача | 4,4 | 3,81 | -0,59 | 86,6 |

| 10. Фондоемкость | 0,23 | 0,26 | 0,03 | 113,0 |

| 11. Фондовооруженность | 152 | 158 | 6 | 103,9 |

| 12. Фондорентабельность | 0,12 | 0,03 | -0,09 | 25,0 |

За анализируемый период по рассчитанным коэффициентам произошли изменения.

Коэффициент износа показывает, что основные средства предприятия почти полностью изношены. Также можно отметить, что коэффициент износа основных средств в 2005 году возрос по сравнению с 2004 годом на 2,5 %, что характеризует ухудшение состояния материально-технической базы предприятия. Коэффициент годности соответственно снизился, это говорит о том, что предприятию следует опасаться проблем, связанных с физическим износом основных фондов, т.к. коэффициенты износа и годности свидетельствуют об необходимости обновлении основных фондов предприятия.

Снижение показателя индекса роста основных средств связано с тем, что в 2005 г. с предприятия выбыло больше основных средств. Об этом движении характеризуют показатели коэффициент обновления, коэффициент выбытия и коэффициент интенсивности обновления. Следует отметить снижения интенсивности обновления. Одним из важнейших факторов увеличения объема производства продукции на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, является фондовооруженность. Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие занятые в других сменах, используют те же средства труда).

Фондовооруженность работников предприятия в 2005 году возросла на 6,0 тыс.руб. и составила 103,9 % от показателя 2004 года. Отметим, что в рассматриваемом периоде увеличилась фондоотдача на 33,4% на что повлияло снижение выпуска продукции. Фондоемкость возросла на 13%.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентбельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

По данным таблицы 9 видно, что по сравнению с 2004 годом в 2005 году показатель фондорентабельности снизился в 4 раза. Можно отметить, что на эти показатели непосредственное влияние оказывает получение прибыли предприятием.

2.2.1.2. Анализ нематериальных активов

К нематериальным активам относятся патенты, лицензии, торговые марки и торговые знаки, права на пользование природными и иными ресурсами, программные продукты для ЭВМ, новые технологии и технологические решения, приносящие выгоду в процессе хозяйственной деятельности и другие.

Кроме того, к нематериальным активам относятся организационные расходы и деловая репутация организации.

Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличивается размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности.

На исследуемом предприятии в балансе стоимость нематериальных активов не отражена.

2.2.2. Анализ текущих активов

Текущие активы (оборотные средства, оборотный капитал) по материально-вещественному признаку делятся на: предметы труда (сырье, материалы, топливо), готовая продукция на складах предприятия; товары для перепродаж, денежные средства и средства в расчетах.

Следует отметить, что функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность производства.

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом производственном цикле. Они утрачивают свою натуральную форму и полностью включаются в себестоимость изготовленной продукции.

2.2.2.1. Анализ состава и структуры текущих активов

Таблица 12

Динамика и структура оборотных активов

| Показатели | 2004, тыс. р. | 2005,

Популярное: Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней... Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (131)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

(0.014 сек.)