|

Главная |

Глава 2. Определение стоимости и доходности.

|

из

5.00

|

Акции.

Доходность акций.

Составляющими дохода, который может принести акция, являются дивиденды и прирост курсовой стоимости. Являясь держателем ценной бумаги, инвестор может рассчитывать только на получение дивиденда по акциям, т.е. на текущие выплаты по ценной бумаге. Факторами, определяющими размер дивиденда, являются условия его выплаты, асса чистой прибыли и пропорции ее распределения, что зависит от решения совета директоров и общего собрания акционеров. После реализации акции ее держатель может получить вторую составляющую совокупного дохода - прирост курсовой стоимости. Количественно это обозначается как доход, равный разнице между ценой покупки и гной продажи. Естественно, при превышении цены продажи над ценой покупки инвестор получает доход, а при жжении цен на фондовом рынке инвестор имеет потерю капитала.

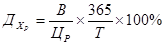

Кроме того, следует иметь в виду, что расчет дохода по акциям зависит от инвестиционного периода. Если инвестор осуществляет долгосрочные инвестиции и в инвестиционный период, по которому происходит оценка доходности акции, не входит ее продажа, то текущий доход определяется величиной выплачиваемых дивидендов. При такой ситуации рассматривают текущую доходность, т.е. без учета реализации акции, которую рассчитывают как отношение полученного дивиденда к цене приобретения акции:

,

,

гдe ДХ - доходность; В - текущие выплаты по ценной бумаге; Ц - цена приобретения акции; Т - время, за которое получены дивиденды.

Кроме того, можно рассчитывать текущую рыночную доходность, которая будет зависеть от уровня цены, существующей на рынке в каждый данный момент времени:

,

,

гдe  - текущая рыночная доходность; ЦР - цена, существующая на рынке на данный момент.

- текущая рыночная доходность; ЦР - цена, существующая на рынке на данный момент.

Если инвестиционный период, по которому оцениваются акции, включает выплату дивидендов и заканчивается : реализацией, то доход определяется как совокупные дивиденды с учетом изменения курсовой стоимости, т.е.

,

,

гдe Д- доход; ЦПР - цена продажи.

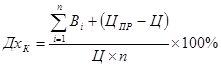

Доходностьявляется конечной (полной), если инвестор реализовал свою ценную бумагу. Эта доходность за инвестиционный период считывается по формуле:

,

,

а в случае, если инвестиционный период будет превышать год, то формула конечной доходности в расчете на год имеется следующий вид:

,

,

где Дхк - конечная доходность; п - время нахождения акции у инвестора.

Если инвестиционный период не включает выплаты дивидендов, то доход образуется как разница между ценой покупки и продажи. То есть:

Д=ЦПР-Ц ,

и может быть любой величиной: положительной, отрицательной, нулевой.

Доходностьакции в этом случае рассчитывается как отношение разницы в цене продажи и покупки к цене покупки:

Пример: Рассчитать ожидаемую доходность акций, которые в настоящее время стоят 100р., через год предполагается повышение цены акции до 115 р., а по итогам истекшего года будет выплачен дивиденд в размере 5 р. на акцию. Ожидаемая доходность акционера составит:

К основным факторам, влияющим на доходность акций, можно отнести: размер дивидендных выплат (производная величина от чистой прибыли и пропорции ее распределения); колебания рыночных цен; уровень инфляции; налоговый климат.

При определении доходности по акциям необходимо различать номинальную и реальную доходность. Номинальная доходностьопределяется на основе реально полученного дохода за счет дивидендных выплат и прироста курсовой стоимости акций. При расчете номинальной доходности не учитывается инфляционная составляющая, которая «съедает» часть дохода. Поэтому, чтобы определить действительную доходность, рассчитывают реальную доходность по акциям как разницу между номинальной доходностью и темпами инфляции. Этот показатель характеризует действительный прирост капитала от владения акциями.

Стоимость акций.

Для определения текущей цены акций инвестор должен сделать прогноз будущей стоимости акций и ожидаемых дивидендов. В этом случае сегодняшнюю цену акций можно определить по формуле:

,

,

где В - дивиденды за год владения акцией; Ц1- цена акции через год; С - ставка дисконтирования.

В предыдущем примере (п.2.1.1) ожидаемые дивиденды составляют 5 р., цена акции через год равна 115 р., а норма доходности по акциям с аналогичным уровнем риска - 20 %, тогда приемлемая цена покупки акций составляет:

Рассчитанная цена показывает верхний предел цены акций для инвесторов, ориентирующихся на приобретение ценных бумаг с данным уровнем риска. Если акции данной компании на рынке будут стоить дешевле, чем 100 р., то инвестору целесообразно эти акции приобрести, так как в случае достижения прогнозных показателей по дивидендам и цене акций, через год он получит доходность от своих вложений более 20%. Если же акции будут стоить более 100 р., то ожидаемая доходность через год будет меньше 20%. В этом случае инвестору целесообразно поискать на рынке другие финансовые инструменты с аналогичным риском, которые обеспечивают 20%-ную доходность.

В случае, если инвестиционный период будет превышать год, то формула расчета цены акций в настоящий момент можно представить как:

,

,

где В - дивиденды в i-том году; Цп - цена акции в году п; С - ожидаемая норма доходности; i - 1,2, 3... п -порядковый номер года.

На неограниченном временном горизонте, так как компания в идеале может существовать вечно, приведенная стоимость акции стремится к нулю. Действительно, выражение  при

при  будет бесконечно малой величиной, которой можно пренебречь. Тогда формула определения текущей цены акции примет следующий вид:

будет бесконечно малой величиной, которой можно пренебречь. Тогда формула определения текущей цены акции примет следующий вид:

.

.

Если величина дивидендов не меняется по годам, то инвестор получает регулярный одинаковый денежный поток в течение бессрочного периода времени, который называется рентой. Текущая стоимость бессрочной ренты равна сумме годовых поступлений, деленной на ставку дисконтирования. Рассмотрим это на примере компании, которая по акциям ежегодно выплачивает равновеликий дивиденд в размере 10 р. Если требуемая доходность (ставка дисконтирования) равна 20%, то текущая цена этой акции составит:

Такой подход к определению стоимости применяется для привилегированных акций с фиксированной ставкой дивидендов. По обыкновенным акциям компании редко выплачивают неизменные во все годы своего существования дивиденды. Если компания развивается с постоянно устойчивыми темпами, то можно предположить, что и дивиденды будут расти с таким же темпом.

Если ежегодно дивиденды растут с постоянным темпом (П) и при этом темпы роста дивидендов меньше, чем ставка дисконтирования, т.е. П<С, то в этом случае общая цена акции определяется по формуле:

После некоторых преобразований данная формула перейдет в следующее итоговое выражение:

При использовании данной формулы определения цены акции необходимо учитывать, что она годится только в том случае, если ставка дисконта С больше ожидаемого темпа роста дивидендных выплат П. Если величина П близка к значению С, то в вышеприведенной формуле знаменатель (П-С) становится очень маленькой величиной, а цена ЦР -неограниченно большой, и формула не имеет экономического смысла.

Поэтому при использовании этой модели делается ряд допущений, в частности:

- дивидендные выплаты ежегодно увеличиваются с одинаковым темпом прироста;

- темп роста дивидендов отражает темп роста компании и ее активов;

- требуемая доходность всегда выше, чем темп роста дивидендных выплат.

Недостаток данной модели заключается в том, что темп роста дивидендных выплат не всегда отражает темп роста компании и динамику изменения рыночных цен. В ряде случаев фирмы, чтобы создать видимость благополучия, продолжают выплачивать высокий дивиденд, оставляя все меньшую часть прибыли для развития производства. Это приводит к тому, что темп дивидендных выплат сохраняется прежним, а темпы роста компании замедляются. Можно рассмотреть противоположную ситуацию, когда собранием акционеров принимается решение не выплачивать дивидендов, а всю чистую прибыль направить на расширение производственной базы. В данной ситуации, если В = 0, то ЦР = 0. Руководствуясь формальными признаками с точки зрения инвестора, вложения в данные ценные бумаги не представляют интереса, так как не приносят текущего дохода в виде дивиденда и ценность этих акций равна нулю. Однако данное заключение будет абсолютно ошибочным, так как прибыль, реинвестированная в бизнес, увеличивает стоимость фирмы, величину активов в расчете на одну акцию и будущий поток денежных выплат. В данной ситуации цена акций может не только не уменьшиться, но и возрасти.

Для того чтобы устранить отмеченные недостатки, разработана модифицированная модель оценки акций на основе дивидендных выплат, которая учитывает, что часть прибыли подлежит реинвестированию с определенным уровнем доходности. Если в вышеприведенной модели дивидендные выплаты выразить через долю прибыли, то получится:

где ЧП- чистая прибыль; ЧЧП - доля прибыли, направленная на реинвестирование.

Реинвестированная прибыль обеспечивает развитие компании и в определенной степени устанавливает темпы роста активов фирмы. Однако темп роста компании будет зависеть от эффективности использования реинвестируемых средств. При наличии у фирмы высокоэффективных проектов темп роста будет выше. Поэтому в модель оценки акций вместо показателя темпа роста дивидендных выплат П вводят коэффициент, учитывающий эффективность реинвестирования, который определяется по формуле:  ,

,

где ЧЧП - доля прибыли, направленная на реинвестирование; Р - доходность вложений в развитие фирмы.

В этом случае модифицированная модель оценки акций имеет следующий вид:

,

,

где ЧП0 - ожидаемая прибыль будущего года.

Например, инвестор предполагает, что в будущем году компания получит прибыль в размере 12 р. на одну акцию. Доля прибыли, направляемая на реинвестирование, составляет 58%. Требуемая инвестором доходность равна 30%. Прибыль, направляемая на развитие производства, обеспечивает получение доходности в размере 35%. Для того чтобы оценить акции компании, нужно воспользоваться модифицированной моделью оценки акции:

При использовании в данной модели показателя, характеризующего доходность реинвестированных средств, результат получается более достоверным, так как реинвестированная прибыль дает в последующем большую прибыль и больший поток дивидендных выплат. Это позволяет инвестору сделать более обоснованный вывод о целесообразности приобретения акций компании на фондовом рынке. Если на рынке акции котируются по цене 40 р., а денежная оценка получается в размере 51,54 р., то это свидетельствует, что акции недооценены и есть основания для их приобретения.

Облигации.

Доходность облигаций.

В зависимости от ее вида, облигация может приносить доход двумя способами:

1) в форме процентной ставки (купона) по займу, который в большинстве случаев представляет собой фиксированную годовую сумму, которая выплачивается либо раз в полгода, либо один раз в конце года;

2) в форме прироста капитала, который выражается разницей между ценой покупки облигации и ценой, по которой инвестор продает облигацию (которая может представлять собой сумму погашения датированной облигации).

Купон представляет собой вырезной талон с указанной на нем цифрой купонной ставки. По способам выплаты купонного дохода облигации подразделяются на:

- облигации с фиксированной купонной ставкой;

- облигации с плавающей купонной ставкой, когда купонная ставка зависит от уровня ссудного процента;

- облигации с равномерно возрастающей купонной ставкой по годам займа.

Купонная облигация может продаваться ниже номинала - с дисконтом, или выше номинала - с премией. В этом случае полный доход по облигации будет складываться из выплаченных купонов плюс разница между ценой продажи и ценой покупки.

Цена облигации тесно связана с ее номиналом, т.к. погашена будет именно по номинальной стоимости.

Для дисконтной (бескупонной) облигации формула доходности будет выглядеть следующим образом:

где Дх - доходность к погашению; п - число лет до погашения; Н - номинальная стоимость облигации, р.; ЦР -рыночная цена облигации, р.

Например:Бескупонная облигация номинальной стоимостью 1000 р. котируется по цене 735 р. До погашения осталось 4 года. Если инвестор приобретет эту облигацию и сохранит ее до погашения, то его годовая доходность составит:

Как указывалось ранее, бескупонные облигации - это краткосрочные бумаги, которые, как правило, обращаются не более года. Поэтому показатель п является дробным числом. В практической деятельности для краткосрочных облигаций достаточно широко используется упрощенный метод расчета показателя доходности к погашению:

где Дх - доходность к погашению; Н - номинальная стоимость облигации, р.; Ц - цена облигации, p.; t - количество дней от даты покупки до даты погашения облигации.

Первый сомножитель  показывает реальную доходность, которую получит инвестор за период владения облигацией. При помощи второго сомножителя

показывает реальную доходность, которую получит инвестор за период владения облигацией. При помощи второго сомножителя  фактически полученная доходность приводится к годовой размерности.

фактически полученная доходность приводится к годовой размерности.

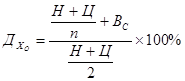

По купонным облигациям различают два показателя доходности: текущую (купонную) и полную. Текущая доходность определяется по формуле:

где Вс - годовая сумма купонных выплат; ЦР - текущая рыночная цена облигаций.

Например: Облигация на рынке котируется по цене 950 р. По облигации в течение года выплачивается по купону 100 р. Текущая доходность по данной облигации составляет:

Кроме того, на рынке облигаций рассчитывают полную доходность, т.е. доходность, которую получит инвестор, если сохранит облигацию до даты погашения. В связи с тем, что облигации на рынке котируются по цене, отличающейся от номинала, а при погашении облигации инвестор получает номинал, то полная доходность отличается от текущей.

Полная доходность купонных облигаций рассчитывается по специальным компьютерным программам или по таблицам. В ряде случаев полную доходность определяют по упрощенной формуле. В этом случае рассчитанная доходность является ориентировочной. Расчет ориентировочной доходности осуществляется по формуле:

где Н - номинальная стоимость облигации; Ц - цена облигации; п - число лет до погашения; Вс - годовая сумма купонных выплат.

Например: Н= 1000 р.; Ц= 850 р.; Вс= 150 р.; п = 4 года. Следовательно:

Точная доходность, рассчитанная по компьютерной программе, в этом примере равна 20,89%. Как видно, погрешность составила всего 0,62%. При этом следует обратить внимание на то, что доходность ориентировочная получилась ниже, чем точная. Такой эффект возникает, если облигация на рынке продается по цене ниже номинала. Если облигация продается с премией, т.е. по цене выше номинала, то ориентировочная доходность будет завышенной по сравнению с точной.

От показателя ориентировочной доходности можно перейти к показателю точной доходности. Для этого следует воспользоваться формулой:

где Дхно - показатель доходности ниже ориентировочной доходности; ДхВО - показатель доходности выше ориентировочной доходности; Цно - цена облигации, рассчитанная для ДхНО ; Цво - цена облигации, рассчитанная для ДхВО.

Если в примере Дх0 = 20,27%, то в качестве ДхНО можно взять 20%, а для ДхВО = 21 %. Для данных показателей доходности цены облигаций:

Исходя из полученных данных, точная полная доходность будет:

Специфической чертой, которую необходимо учитывать, определяя потенциальный доход от облигации, является то, что процентные ставки и цены облигаций меняются в противоположных направлениях. Следовательно, общее правило таково: цены облигаций растут по мере падения процентных ставок и падают по мере роста процентных ставок.

Стоимость облигаций.

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту времени. Денежный поток состоит из двух компонентов: купонных выплат и номинала облигации, выплачиваемого при ее погашении.

То есть цена облигации представляет собой приведенную стоимость купонных платежей и единовременно выплачиваемой суммы номинальной стоимости облигации при погашении.

Цена облигации определяется по формуле:

где В - купонные выплаты; Р - требуемая доходность; Н - номинальная стоимость облигации; п - число лет до погашения облигации.

Например:Если предприятие выпускает 3-годичную облигацию номинальной стоимостью 1000 р. с купонной ставкой 12%, по которой купонные выплаты производятся один раз в год, и рыночная процентная ставка по аналогичным облигациям составляет 15% годовых, то предприятие может рассчитать цену продажи облигаций по вышеприведенной формуле:

При установленном купонном доходе в размере 12% предприятию не удастся продать облигации по номиналу. Это обусловлено тем, что рыночная доходность аналогичных финансовых инструментов составляет 15% годовых, а предприятие по купонам будет выплачивать только 12%. Поэтому инвесторы не согласятся покупать облигации по номиналу, предприятию придется снижать цену, и когда она достигнет равновесного уровня 931,5 р. за облигацию, тогда будет совершена сделка купли-продажи облигации. Если предприятие стремится сэкономить на купонных платежах (например, установить их в размере 8% годовых), то ему придется еще больше снизить цену продажи, чтобы инвесторы приобрели облигации.

Купонные выплаты могут производиться несколько раз в течение года (ежеквартально или по полугодиям). Если выплаты осуществляются несколько раз в году, то вышеприведенная формула несколько модифицируется и будет иметь следующий вид:

где т - количество купонных выплат в течение года.

Рассмотрим предыдущий пример по 3-летней облигации при тех же параметрах, но выплаты по купонам производятся дважды в год. В этом случае цена облигации будет равна:

По данным облигациям предприятие за период их действия произведет 6 купонных платежей по 60 р. каждый Как видно, цена облигации при полугодовых купонных выплатах выше и составляет 939,1 р. Это обусловлено тем, что купонные платежи производятся не в конце каждого года, а по полугодиям. Инвестор раньше получает денежные средства, которые он может использовать для своих нужд. Поэтому за более ранние поступления денежных средств он готов заплатить за облигацию более высокую сумму.

В связи с тем, что операции с ценными бумагами проводятся постоянно, облигации продаются (покупаются) в течение всего срока их обращения. День совершения операции в большинстве случаев не совпадает с началом купонного периода. Облигация может быть куплена в любой день текущего купонного периода. Поэтому при определении цены облигации следует учитывать, что до срока погашения остается не целое, а дробное числе купонных периодов и что продавцу облигации необходимо возместить накопленный купонный доход. В этом случае цена облигации, по которой купонный доход выплачивается 1 раз в год, определяется по формуле:

где В - сумма купонных выплат; Р - доходность к погашению (ставка дисконтирования); п - число лет до погашения облигации; i - порядковый номер года от текущей даты; Н - номинальная стоимость облигации; k - доля купонного периода от даты покупки облигации до даты его окончания.

Величина k определяется по формуле:  , где t - число дней с момента сделки до даты выплаты очередного купона.

, где t - число дней с момента сделки до даты выплаты очередного купона.

Если купонные выплаты идут несколько раз в течение года, то вышеприведенная формула несколько видоизменяется. В формуле вместо числа полных лет необходимо брать число купонных выплат. При этом дробная часть купонного периода определяется с учетом количества дней в купонном периоде. Если число купонных выплат в году равно т, то в формуле определения цены облигации показатели i и п умножаются на т, а величина k определяется по формуле:  , где t - число дней с даты совершения сделки до даты очередных купонных выплат; т - число дней в купонном периоде.

, где t - число дней с даты совершения сделки до даты очередных купонных выплат; т - число дней в купонном периоде.

При заимствовании на короткий отрезок времени предприятия иногда прибегают к выпуску бескупонных облигаций, которые продают инвесторам с дисконтом по цене ниже номинала. Бескупонную облигацию можно рассматривать как частный случай купонной облигации, только все купоны равны 0. Поэтому цена бескупонной облигации рассчитывается по формуле:

Отличительной особенностью бескупонных облигаций, как указывалось выше, является короткий период обращения (до 1 года). В этом случае п, которое в формуле показывает число лет до погашения, получается дробной величиной. Чтобы не возводить в дробную степень, на практике широко пользуются упрощенной формулой определения стоимости бескупонных облигаций:

где t - число дней до погашения облигации; Р - рыночная годовая доходность.

Например: Требуется определить цену бескупонной облигации номиналом 1000 р., которую выпускает предприятие со сроком обращения 182 дня. Рыночная процентная ставка по облигациям аналогичного типа составляет 15% годовых. При таких условиях цена облигации будет равна

После размещения облигаций они продаются на вторичном рынке. При этом цены облигаций весьма подвижны, они претерпевают постоянные изменения, которые происходят под влиянием множества факторов.

Заключение.

Фондовый рынок - это рынок, на котором торгуют специфическим товаром - ценными бумагами. Реально эти бумаги практически ничего не стоят. Однако их ценность определяется активами (имуществом, драгоценностями и т.д.), которые стоят за этими бумагами. Ценная бумага - это представитель действительного капитала (в случае государственных ценных бумаг - косвенный представитель), который может быть использован и как ссудный, и как промышленный, и как товарный капитал, но сама по себе ценная бумага есть форма вложения ссудного капитала.

Ценная бумага - результат отделения функций собственника на действительный капитал от функций управления этим капиталом. Владелец действительного капитала обменивает его на ценную бумагу, что означает приобретение им соответствующих имущественных (и неимущественных) прав, позволяющих иметь отвечающие его интересам имущественные и другие выгоды, прежде всего - в виде получения права на доход.

Доходность есть проявление капитальной природы ценной бумаги, двойственный характер которой выражается в двух формах ее дохода: начисляемого дохода и дифференциального дохода. Начисляемый доход - это доход, который приносит ценная бумага как представитель действительного капитала. Дифференциальный доход - это доход, который приносит ценная бумага в качестве фиктивного капитала.

Ценная бумага в отличие от обычного товара имеет две стоимости и соответствующие им две цены: нарицательную стоимость и номинал; рыночную стоимость и рыночную цену. Нарицательная стоимость ценной бумаги - величина стоимости действительного капитала, которую она представляет. Рыночная стоимость ценной бумаги - это результат капитализации ее имущественных прав.

Ценная бумага существует только в сфере обращения, в которой она совершает свой кругооборот: выпуск, обращение и гашение. Обращение ценной бумаги позволяет действительному капиталу, представителем которого она является, максимально сосредоточиться на производстве прибавочной стоимости.

Ценная бумага имеет присущую ей потребительную стоимость, которая коренится не в ее материальном содержании, а в ее имущественных правах. Мерой потребительной стоимости ценной бумаги является ее качество, которое проявляется в трех основных свойствах: ликвидности, доходности и риске.

Невозможно подобрать такой вид бумаг, который был бы одновременно самым надежным, самым доходным и самым ликвидным. Выбор конкретных направлений вложений зависит от тех целей, которые ставит перед собой Облигации обеспечивают сохранность сбережений и фиксированный доход и поэтому представляют интерес для осторожных инвесторов, стремящихся сохранить свой капитал и получать на него пусть небольшой, но гарантированный доход. Акции при благоприятной рыночной конъюнктуре могут быть реализованы по курсовой цене, в несколько раз превышающей цену их приобретения. Однако при ухудшении финансового положения акционерного общества падает не только курс акций, но и сокращается или сводится к нулю размер дивидендов по ним. Акции привлекательны для инвесторов, готовых идти на риск, сыграть на курсовой разнице цены покупки и продажи бумаг.

Таким образом, каждая ценная бумага не только имеет свои особенные качества и свойства, но и, как показало проведенное исследование, индивидуальные способы и формулы расчетов стоимостных и доходностных характеристик, которые позволяют любому участнику рынка сформировать личную стратегию инвестирования с учетом собственных предпочтений, опыта, отношения к риску, суммой свободных денежных средств.

Список использованных источников:

1. Гражданский Кодекс Российской Федерации. - М.: НЦ ЭНАС, 2005.

2. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ.

3. Указ Президента РФ от 4 ноября 1994г. № 2063 «О мерах по государственному регулированию рынка цень бумаг в Российской Федерации».

4. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. - М.: ИНФРА-М, 2003. - 534 с.

5. Золотарев В. С. Рынок ценных бумаг. - Ростов н / Д: Феникс, 2000. - 352 с.

6. Лякин А.Н., Лапинскас А.А.Рынок ценных бумаг. - 2-е изд., перераб. и доп. - СПб.: Поиск, 2004. - 462 с.

7. Рынок ценных бумаг: Учебник. / Под ред. В.А.Галанова, А.И.Басова. - 2-е изд., перераб. и доп. - М.: Финанс] статистика, 2004. - 448 с.

8. Фондовый рынок: Учебн. пособие для высш. учебн. зав. экон. профиля. / Гос. универ. - Высшая школа экономи Высшая школа менеджмента. Под ред. Н.И.Берзона. - 3-е изд., перераб. и доп. - М.: Вита-Пресс, 2002. - 560 с.

Приложение 1

Ценные бумаги

В Гражданском кодексе РФ определяются следующие виды ценных бумаг:

Вексель (статья 815). Простой вексель - ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму. Переводной вексель - ничем не обусловленное обязательство иного (а не векселедателя) указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму.

Облигация (статья 816) - ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Государственная облигация (статья 817) - это юридическая форма удостоверения договора государственного займа; она удостоверяет право заимодавца (т.е. владельца облигации) на получение от заемщика (т.е. государства) предоставленных ему взаймы денежных средств или в зависимости от условий займа иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение.

Сберегательная книжка на предъявителя (статья 843) - это юридическая форма удостоверения договора банковского вклада (депозита) с гражданином и внесения денежных средств на его счет, в соответствии с которым банк, принявший поступившую от вкладчика или поступившую для него денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее лицу, предъявившему сберегательную книжку.

Сберегательный (депозитный) сертификат (статья 844) - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка (на практике сберегательные сертификаты распространяются среди граждан, а депозитные - среди юридических лиц).

Чек (статья 877) - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Складское свидетельство (статьи 912-917) - ценная бумага, подтверждающая принятие товара на хранение. Двойное складское свидетельство состоит из двух частей - складского свидетельства и залогового свидетельства (варранта), которые могут быть отделены друг от друга, и каждое в отдельности есть именная ценная бумага. Простое складское свидетельство - это складское свидетельство на предъявителя.

В Федеральном законе «О рынке ценных бумаг» дается определение акции (статья 2): Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

В Федеральном законе «Об ипотеке (залоге недвижимости)» определяется понятие закладной: Закладная - именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимого имущества) на получение денежного обязательства или указанного в нем имущества.

Приложение 2.

Таблица – Сравнение основных характеристик ценных бумаг [7, с. 48-49].

| По виду капитала | По форме капитала | Вид договора | По срокам существования | По форме существования | По порядку фиксации владельца | По виду эмитента | По наличию начисляемого дохода | По регистрируемое™ | |

| Акция | долевая | денежная | учредительный | бессрочная | бумажная, безбумажная | именная, предъявительская | негосударственная | доходная | регестри-руемая |

| Облигация | долговая | денежная | займа | срочная | бумажная, безбумажная | именная, предъявительская | негосударственная, государственная | доходная | регестри-руемая |

| Вексель а) товарный б) финансовый | долговая | товарная денежная | займа | срочная | бумажная | именная | негосударственная, государственная | бездоходная, доходная | нерегест-рируемая |

| Складское свидетельство | долговая | товарная | хранения | срочная | бумажная | именная, предъявительская | негосударственная | бездоходная | нерегест-рируемая |

| Коносамент | долговая | товарная | перевозки | срочная | бумажная | именная, предъявительская | негосударственная | бездоходная | нерегест-рируемая |

| Банковский сертификат | долговая | денежная | банковского вклада | срочная | бумажная | именная, предъявительская | негосударственная | доходная | регестри-руемая |

| Сберкнижка на предъявителя | долговая | денежная | банковского вклада | срочная | бумажная | именная, предъявительская | негосударственная | доходная | нерегест-рируемая |

| Чек | долговая | денежная | банковского вклада, счета | срочная | бумажная | именная, предъявительская | негосударственная, государственная | бездоходная | нерегест-рируемая |

| Закладная | долговая | денежная | залога недвижимости | срочная | бумажная | именная | негосударственная | доходная | регестри-руемая |

|

из

5.00

|

Обсуждение в статье: Глава 2. Определение стоимости и доходности. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы