|

Главная |

Расчет прогноза экономического временного ряда

|

из

5.00

|

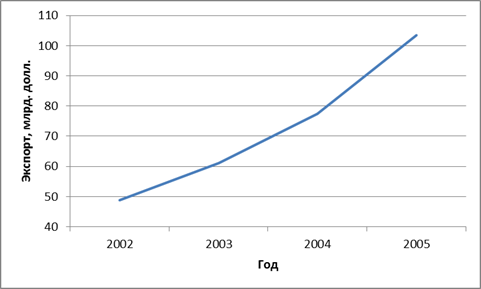

Имеются данные об экспорте железобетонной продукции товаров (в страны вне СНГ), млрд. долларов США.

Таблица 1

Экспорт товаров за 2002, 2003, 2004, 2005 годы (млрд.долларов США)

| Экспорт товаров (в страны вне СНГ), млрд.долларов США | Всего за год |

| 2002 | 48,8 |

| 2003 | 61,0 |

| 2004 | 77,5 |

| 2005 | 103,5 |

Прежде, чем приступить к анализу, обратимся к графическому изображению исходных данных (рис. 1).

Рис. 1. Экспорт товаров

Как видно из построенного графика, четко прослеживается тенденция к увеличению объемов импорта. Проанализировав полученный график можно сделать вывод о нелинейном развитии процесса, предположив об экспоненциальном или параболическом развитии.

Теперь сделаем графический анализ квартальных данных за четыре года:

Таблица 2

Экспорт товаров за кварталы 2002,2003, 2004 и 2005 годов

| Экспорт товаров (в страны вне СНГ), млрд.долларов США | Кварталы | |||

| I | II | III | IV | |

| 2002 | 9,8 | 11,8 | 12,6 | 14,6 |

| 2003 | 12,9 | 14,7 | 15,5 | 17,8 |

| 2004 | 16 | 18 | 19,8 | 23,7 |

| 2005 | 21 | 23,9 | 26,9 | 31,7 |

Рис. 2. Экспорт товаров

Как видно из графика яркое выражение имеет сезонность колебаний. Амплитуда колебания довольно не фиксированная, что указыает на наличие мультипликативной модели.

В исходных данных нам представлен интервальный ряд с равноотстоящими уровнями во времени. Поэтому для определения среднего уровня ряда воспользуемся следующей формулой:

млрд.долл.

млрд.долл.

Для количественной оценки динамики явлений применяются следующие основные аналитические показатели:

· абсолютный прирост;

· темпы роста;

· темпы прироста.

Рассчитаем каждый из этих показателей для интервального ряда с равноотстоящими уровнями во времени.

Представим статистические показатели динамики в виде таблицы 3.

Таблица 3

Статистические показатели динамики

| t | yt | Абсолютный прирост, млрд.долларов США | Темп роста, % | Темп прироста, % | |||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | ||

| 1 | 48,8 | - | - | - | - | - | - |

| 2 | 61,0 | 12,2 | 12,2 | 125 | 125 | 25 | 25 |

| 3 | 77,5 | 16,5 | 28,7 | 127,05 | 158,81 | 27,05 | 58,81 |

| 4 | 103,5 | 26 | 54,7 | 133,55 | 212,09 | 33,55 | 112,09 |

Темпы роста были примерно одинаковые. Это говорит о том, что для определения прогнозного значения можно использовать средний темп роста:

Проверим гипотезу о наличии тренда с помощью критерия Фостера-Стюарта. Для этого заполним вспомогательную таблицу 4:

Таблица 4

Вспомогательная таблица

| t | yt | mt | lt | d | t | yt | mt | lt | d |

| 1 | 9,8 | - | - | - | 9 | 16,0 | 0 | 0 | 0 |

| 2 | 11,8 | 1 | 0 | 1 | 10 | 18,0 | 1 | 0 | 1 |

| 3 | 12,6 | 1 | 0 | 1 | 11 | 19,8 | 1 | 0 | 1 |

| 4 | 14,6 | 1 | 0 | 1 | 12 | 23,7 | 1 | 0 | 1 |

| 5 | 12,9 | 0 | 0 | 0 | 13 | 21,0 | 0 | 0 | 0 |

| 6 | 14,7 | 1 | 0 | 1 | 14 | 23,9 | 1 | 0 | 1 |

| 7 | 15,5 | 1 | 0 | 1 | 15 | 26,9 | 1 | 0 | 1 |

| 8 | 17,8 | 1 | 0 | 1 | 16 | 31,7 | 1 | 0 | 1 |

Применим критерий Стьюдента:

Тогда:

Получаем,  , то есть

, то есть  , следовательно гипотеза Н0 отвергается, тренд есть.

, следовательно гипотеза Н0 отвергается, тренд есть.

Проанализируем структуру временного ряда с использованием коэффициента автокорреляции.

Найдем последовательно коэффициенты автокорреляции:

–

–

коэффициент автокорреляции первого порядка, так как сдвиг во времени  равен единице ( -лаг).

равен единице ( -лаг).

Аналогично находим остальные коэффициенты.

– коэффициент автокорреляции второго порядка.

– коэффициент автокорреляции второго порядка.

– коэффициент автокорреляции третьего порядка.

– коэффициент автокорреляции третьего порядка.

– коэффициент автокорреляции четвертого порядка.

– коэффициент автокорреляции четвертого порядка.

Таким образом, мы видим, что самым высоким является коэффициент автокорреляции четвертого порядка. Это говорит о том, что во временном ряде присутствуют сезонные колебания с периодичностью в четыре квартала.

Проверим значимость коэффициента автокорреляции. Для этого введем две гипотезы:Н0:  , Н1:

, Н1:  .

.

находится по таблице критических значений

находится по таблице критических значений  отдельно для >0 и <0. Причем, если |

отдельно для >0 и <0. Причем, если |  |>|

|>|  |, то принимается гипотеза Н1,то есть коэффициент значим. Если | |<| |, то принимается гипотеза Н0 и коэффициент автокорреляции незначим. В нашем случае коэффициент автокорреляции достаточно велик, и проверять его значимость необязательно.

|, то принимается гипотеза Н1,то есть коэффициент значим. Если | |<| |, то принимается гипотеза Н0 и коэффициент автокорреляции незначим. В нашем случае коэффициент автокорреляции достаточно велик, и проверять его значимость необязательно.

Требуется провести сглаживание временного ряда и восстановить потерянные уровни.

Проведем сглаживание временного ряда с помощью простой скользящей средней. Результаты расчетов представим в виде следующей таблицы 13.

Таблица 5

Сглаживание исходного ряда с помощью скользящей средней

| № года | № квартала | t | Импорт товаров, млрд.долларов США, yt | Скользящая средняя,

|

|

| 1 | I | 1 | 9,8 | - | - |

| II | 2 | 11,8 | - | - | |

| III | 3 | 12,6 | 12,59 | 1,001 | |

| IV | 4 | 14,6 | 13,34 | 1,094 | |

| 2 | I | 5 | 12,9 | 14,06 | 0,917 |

| II | 6 | 14,7 | 14,83 | 0,991 | |

| III | 7 | 15,5 | 15,61 | 0,993 | |

| IV | 8 | 17,8 | 16,41 | 1,085 | |

| 3 | I | 9 | 16 | 17,36 | 0,922 |

| II | 10 | 18 | 18,64 | 0,966 | |

| III | 11 | 19,8 | 20,0 | 0,990 | |

| IV | 12 | 23,7 | 21,36 | 1,110 | |

| 4 | I | 13 | 21 | 22,99 | 0,913 |

| II | 14 | 23,9 | 24,88 | 0,961 | |

| III | 15 | 26,9 | - | - | |

| IV | 16 | 31,7 | - | - |

Теперь рассчитаем отношение фактических значений к уровням сглаженного ряда. В результате получим временной ряд, уровни которого отражают влияние случайных факторов и сезонности.

Предварительные оценки сезонной составляющей получим усреднением уровней временного ряда  для одноименных кварталов:

для одноименных кварталов:

ü для I квартала:

ü для II квартала:

ü для II квартала:

ü для IV квартала:

Взаимопогашаемость сезонных воздействий в мультипликативной форме выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу фаз в цикле. В нашем случае число фаз равно четырем. Просуммировав средние значения по кварталам, получаем:

Поскольку сумма получилась неравной четырем, необходимо произвести корректировку значений сезонной составляющей. Найдем поправку, на которую надо изменить предварительные оценки сезонности:

Определяем скорректированные значения сезонной, результаты сведем в таблицу 6.

Таблица 6

Оценивание сезонной компоненты в мультипликативной модели.

| № квартала | i | Предварительная оценка сезонной компоненты,

| Скорректированное значение сезонной компоненты,

|

| I | 1 | 0,917 | 0,921 |

| II | 2 | 0,973 | 0,978 |

| III | 3 | 0,995 | 1,000 |

| IV | 4 | 1,096 | 1,101 |

| 3,981 | 4 |

Проводим сезонную корректировку исходных данных, то есть, удаляем сезонную составляющую.

Таблица 7

Построение мультипликативной тренд сезонной модели.

| t | Импорт товаров  , млрд.долларов США , млрд.долларов США

| Сезонная компонента,

| Десезонализированный импорт товаров,

| Расчетное значение,

| Расчетное значение импорта товаров,

|

| 1 | 9,8 | 0,921 | 10,6406 | 11,48 | 10,57308 |

| 2 | 11,8 | 0,978 | 12,0654 | 11,85 | 11,5893 |

| 3 | 12,6 | 1 | 12,6 | 12,32 | 12,32 |

| 4 | 14,6 | 1,101 | 13,2607 | 12,89 | 14,19189 |

| 5 | 12,9 | 0,921 | 14,0065 | 13,56 | 12,48876 |

| 6 | 14,7 | 0,978 | 15,0307 | 14,33 | 14,01474 |

| 7 | 15,5 | 1 | 15,5 | 15,2 | 15,2 |

| 8 | 17,8 | 1,101 | 16,1671 | 16,17 | 17,80317 |

| 9 | 16 | 0,921 | 17,3724 | 17,24 | 15,87804 |

| 10 | 18 | 0,978 | 18,4049 | 18,41 | 18,00498 |

| 11 | 19,8 | 1 | 19,8 | 19,68 | 19,68 |

| 12 | 23,7 | 1,101 | 21,5259 | 21,05 | 23,17605 |

| 13 | 21 | 0,921 | 22,8013 | 22,52 | 20,74092 |

| 14 | 23,9 | 0,978 | 24,4376 | 24,09 | 23,56002 |

| 15 | 26,9 | 1 | 26,9 | 25,76 | 25,76 |

| 16 | 31,7 | 1,101 | 28,792 | 27,53 | 30,31053 |

По МНК получаем следующее уравнение тренда:

.

.

Заполним последние два столбца таблицы и изобразим модель графически:

Оценим точность полученной модели. Рассчитаем коэффициент детерминации

Таким образом, доля объясненной дисперсии уровней ряда равна 99,02%.

Для начала анализа построим ряд остатков и занесем все необходимые данные в таблицу 8.

Таблица 8

Ряд остатков

| t | yt |

|

|

|

|

| |

| 1 | 9,8 | 10,57 | -0,77 | 0,5929 | -0,45653 | 0,35153 | |

| 2 | 11,8 | 11,59 | 0,21 | 0,0441 | 0,009261 | 0,001945 | |

| 3 | 12,6 | 12,32 | 0,28 | 0,0784 | 0,021952 | 0,006147 | |

| 4 | 14,6 | 14,19 | 0,41 | 0,1681 | 0,068921 | 0,028258 | |

| 5 | 12,9 | 12,49 | 0,41 | 0,1681 | 0,068921 | 0,028258 | |

| 6 | 14,7 | 14,01 | 0,69 | 0,4761 | 0,328509 | 0,226671 | |

| 7 | 15,5 | 15,2 | 0,3 | 0,09 | 0,027 | 0,0081 | |

| 8 | 17,8 | 17,8 | 0 | 0 | 0 | 0 | |

| 9 | 16 | 15,88 | 0,12 | 0,0144 | 0,001728 | 0,000207 | |

| 10 | 18 | 18 | 0 | 0 | 0 | 0 | |

| 11 | 19,8 | 19,68 | 0,12 | 0,0144 | 0,001728 | 0,000207 | |

| 12 | 23,7 | 23,18 | 0,52 | 0,2704 | 0,140608 | 0,073116 | |

| 13 | 21 | 20,74 | 0,26 | 0,0676 | 0,017576 | 0,00457 | |

| 14 | 23,9 | 23,56 | 0,34 | 0,1156 | 0,039304 | 0,013363 | |

| 15 | 26,9 | 25,76 | 1,14 | 1,2996 | 1,481544 | 1,68896 | |

| 16 | 31,7 | 30,31 | 1,39 | 1,9321 | 2,685619 | 3,73301 | |

| ∑ | 290,7 | 5,3318 | 4,436138 | 6,164343 | |||

Изобразим графически ряд остатков:

Рис. 3. График остатков

Проанализировав полученный график можно сделать вывод о случайности колебаний этого ряда.

Так же качество модели можно проверить с помощью показателей асимметрии и эксцесса остатков. В нашем случае получаем:

Так как,

,

,

то гипотеза о нормальном распределении остатков отвергается.

Поскольку одно из неравенств выполняется, то уместен вывод о том, что гипотеза о нормальном характере распределения остатков отвергается.

Заключительным этапом применения кривых роста является расчет прогнозов на базе выбранного уравнения.

Для прогнозирования импорта товаров в следующем году оценим значения тренда при t=17, t=18, t=19 и t=20:

Затем умножим полученные значения на соответствующие оценки сезонной составляющей.

Таким образом, ожидаемый экспорт товаров в следующем году составляет 130,25 млрд.долларов США.

Список литературы:

1. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник, – М.: Финансы и статистика, 2002. - 480 с

2. Минзов А.С. Эконометрика.- М.:Издательство , 2000.–51 с.

3. Александрова Р.Н. Экономический анализ деятельности перерабатывающих предприятий АПК. Справочное пособие. – М.: Агропромиздат, 1990.

4. Личко Н.М. Планирование на предприятиях АПК. – М., 1996.

5. Финам. События и рынки, – http://www.finam.ru/

|

из

5.00

|

Обсуждение в статье: Расчет прогноза экономического временного ряда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы