|

Главная |

Исследование и анализ товарного рынка

|

из

5.00

|

В процессе исследования товарного рынка были определены следующие признаки сегментирования и группы покупателей по каждому признаку:

На рисунке 5 представлено сегментирование рынка женской одежды.

|

| Признаки сегментирования рынка женской одежды |

| ||||||||

|

|

|

|

| ||||||

| Возраст | Ценности | Работа | Доход | Искомые выгоды | ||||||

Рисунок 5 – Сегментирование рынка женской одежды

Сегментирование рынка женской одежды представлено в таблице 1.

Таблица 1 -Сегментирование рынка женской одежды

| ОПИСАНИЕ СЕГМЕНТОВ | |||

| Консервативная одежда | Традиционная одежда | Современная одежда | |

| Количество населения, % Количество продаж, % | 33 26 | 48 52 | 19 22 |

| Возраст , л. | 35-55 | 25-49 | 25-49 |

| Ценности | Консервативные ценности, удовлетворены своим статусом | Традиционные ценности. Активные, занятые, независимые, самоуверенные | Современные ценности. Активные, занятые, независимые, очень самоуверенные |

| Работа | Имеют работу, карьеру не делают | Ориентированы на семью и работу/карьеру | Ориентированы на семью и работу/карьеру |

| Доход | Объем свободных средств ограничен | Доход средний | Высокий доход |

| Искомые выгоды | Руководствуются ценой, реагируют на распродажи. Предпочитают простоту использования и комфорт. Не интересуются модой. Ценность определяется ценой, качеством. | Руководствуются качеством, готовы платить чуть больше Предпочитают традиционный покрой, ищут одежду, которую будут носить длительное время. Интересуются всем новым. Ценность определяется качеством, модой, ценой | Руководствуются модой, одежда служит способом самовыражения. Предпочитают новые цвета и стили. Покупки совершают часто. Ценность определяется модой, качеством, ценой |

Рынок женской одежды города Невьянска сегментирован на три части:

1. Консервативная одежда

2. Традиционная

3. Современная модная одежда

Консервативный сегмент (женщины, предпочитающие консервативную одежду) является наиболее чувствительным к цене и наименее ориентированным на моду. У представительниц модного сегмента все с точностью до наоборот: в первую очередь важна мода и стиль, в последнюю — цена.

Рисунок 6 – Сегменты населения города Невьянска

Рисунок 6 – Сегменты населения города Невьянска

Объем продаж по сегментам магазина «Клеопатра» (рисунок 7).

Рисунок 7 – Объем продаж по сегментам магазина «Клеопатра»

Рисунок 7 – Объем продаж по сегментам магазина «Клеопатра»

В результате проведенного внутреннего исследования магазином «Клеопатра» были получены результаты:

- основными группами сегментов являются: женщины, предпочитающие традиционную одежду -52% покупателей;

- консервативную одежду предпочитают 26% всех покупательниц;

- выбирают современную одежду 22% покупателей.

В данном случае выбор традиционной одежды покупателями объясняется невысоким диапазоном цен, что характерно для жителей города Невьянска.

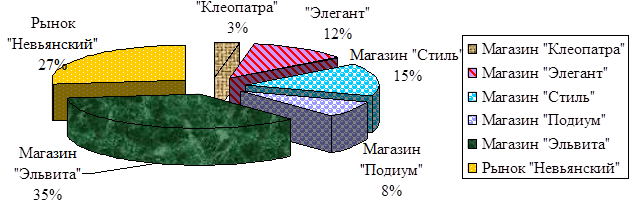

Основными конкурентами магазина «Клеопатра» являются: магазин «Элегант», магазин «Стиль», магазина «Подиум», магазин «Эльвита», рынок «Невьянский». Анализ конкурентов магазина «Клеопатра» (таблица 2).

Таблица 2 - Конкуренты магазина «Клеопатра»

| Наименование конкурента | Классификация конкурента | Размер торговой площади, кв м. | Сильные места | Слабые места |

| 1) Магазин «Элегант» | Пассивный конкурент | 200 | - большой ассортимент; - бесплатная доставка; - местоположение в центре. - предоставление кредита | - высокие цены; - низкий уровень сервиса; - качество одежды (Китай) |

| 2) Магазин «Стиль» | Активный конкурент | 150 | - большой ассортимент; - предоставление кредита | - неквалифици- рованные продавцы; - качество одежды (Китай) |

| 3) Магазин «Подиум» | Активный конкурент | 80 | - низкие цены; - проводит маркетинговые мероприятия | - качество одежды (Китай) |

| 4) Магазин «Эльвита» | Активный конкурент | 180 | - высокое качество товара (Россия, известные бренды) -давно на рынке -большой товарооборот -предоставление кредита | - одежда являются дополняющим товаром; - качество товара (известные бренды); - высокая цена. |

| 5) Рынок «Невьянский» | Активный конкурент | 300 | - низкие цены; - большая проходимость | - неквалифици- рованные продавцы; - качество одежды (Китай) |

Таким образом, в настоящее время на рынке женской одежды г. Невьянска работает около 6 магазинов женской одежды.

Можно определить относительную долю рынка, которую, занимает магазин «Клеопатра», это примерно 3% от всего рынка женской одежды г. Невьянска.

Рисунок 8 - Доля рынка в бизнесе по продаже одежды

Рисунок 8 - Доля рынка в бизнесе по продаже одежды

План маркетинга

Рынок одежды города Невьянска полностью не насыщен, для увеличения продажи одежды необходимо воздействовать на разные группы потребителей с помощью дифференцированного маркетинга. Дифференцированный маркетинг - обращение к различным по своим требованиям сегментам рынка, разнообразие продуктов, способов продажи. В таблице 3 представленная разработка предложения и цен для каждого сегмента рынка.

Дифференцированный маркетинг учитывает все рыночные сегменты, магазин «Клеопатра» сможет предложить одежду практически каждому жителю Невьянска из любого сегмента. Это особенно удачно на рынке с однородными китайскими товарами. Маркетинг потребует небольших вложений, он дает возможность завоевать внимание различных клиентов. Свою положительную роль сыграть сервис торгового обслуживания, поставленный на более высоком уровне.

Со стратегией дифференцированного маркетинга придется также подумать над рекламными акциями и собственно рекламой, так как магазина «Клеопатра» должен утвердиться и дать представления обо всех своих возможностях и выгодах, а значит, реклама будет просто необходима.

Таблица 3 – Разработка предложения и цен для каждого сегмента рынка

| Сегментирование рынка женской одежды | |||

| ОПИСАНИЕ СЕГМЕНТОВ | |||

| Консервативная одежда | Традиционная одежда | Современная одежда | |

| Количество населения, % Количество продаж, % | 33 26 | 48 52 | 19 22 |

| Возраст , л. | 35-55 лет | 25-49 лет | 25-49 лет |

| Ценности | Консервативные ценности, удовлетворены своим статусом | Традиционные ценности. Активные, занятые, независимые, самоуверенные | Современные ценности. Активные, занятые, независимые, очень самоуверенные |

| Работа | Имеют работу, карьеру не делают | Ориентированы на семью и работу/карьеру | Ориентированы на семью и работу/карьеру |

| Доход | Объем свободных средств ограничен | Доход средний | Высокий доход |

| Искомые выгоды | Руководствуются ценой, реагируют на распродажи. Предпочитают простоту использования и комфорт. Не интересуются модой. Ценность определяется ценой, качеством. | Руководствуются качеством, готовы платить чуть больше Предпочитают традиционный покрой, ищут одежду, которую будут носить длительное время. Интересуются всем новым. Ценность определяется качеством, модой, ценой | Руководствуются модой, одежда служит способом самовыражения. Предпочитают новые цвета и стили. Покупки совершают часто. Ценность определяется модой, качеством, ценой |

| ХАРАКТЕРИСТИКИ ПРЕДЛОЖЕНИЙ | |||

| Консервативная одежда | Традиционная одежда | Современная одежда | |

| Ценообразо-вание | Исходя из бюджета. От 500 до 1000 рублей. | Умеренное От 1000 до 3000 рублей | От умеренного до высокого. От 2000 рублей и выше. |

| Товар | Простые стили, ткани | Традиционные стили, хорошее качество | Модные, продвинутые стили, больший выбор, новые цвета |

| Подход к представле-нию товара | Ценники «вы сможете сэкономить до», столы с неходовым товаром | Хорошо подобранный ассортимент, коллекции, знающие продавцы | Цветные надписи, манекены, разделение по областям |

Открытие нового магазина планируется в 2011 году.

В качестве рекламы по открытию нового магазина мы будет использовать:

1) проведение промоушен-акции,

2) реклама на «Русском радио».

Таблица 4 - Расходы на промоушен-акцию

| Период | Январь 2011 |

| Полиграфия, флайер ¼ А4, 4+4, тираж 10500 шт. | 6,3 |

| Работа промоуэтеров, тыс. руб. | 6,0 |

| Итого за период, тыс. руб. | 12,3 |

| Количество контактов, тыс. чел. | 10,5 |

| Стоимость контакта, руб. | 0,85 |

Промоушен-акции одни из наиболее перспективных направлений рекламы, цель которой - побудить человека к немедленной покупке, здесь и сейчас. Промоушен удовлетворяет потребность человека в получении информации о новом, в желании все пощупать и попробывать. По различным оценкам, в зависимости от категории товара, от 30 до 70 процентов покупок заранее не запланированы. Промо-акции как раз направлены на инициацию таких покупок. В зависимости от цены, правильно выбранного места и времени проведения промоушена происходит увелечение продаж в 3-6 раз. По некоторым категориям товаров в 10 и более…

Временной период размещения рекламы на радио: январь-май.

Целевая аудитория «Русского радио» представлена на рисунке 9, целевая аудитория совпадает с сегментом клиентов «Клеопатры» - женщинами.

Рисунок 9 - Распределение аудитории по полу

Рисунок 9 - Распределение аудитории по полу

Стоимость проката эфирного времени представлена в таблице 5.

Таблица 5 - Стоимость проката эфирного времени, руб.

| Время выхода в эфир | Стоимость 1 секунды проката, руб. |

| 6:00-7:00 | 37 |

| 7:00-10:00 | 68 |

| 10:00-17:00 | 59 |

| 17:00-20:00 | 65 |

| 20:00-22:00 | 54 |

| 22:00-24:00 | 32,5 |

| 24:00-6:00 | 18 |

Среклм = 37∙1∙30+68∙1∙30+59∙1∙30+65∙1∙30+54∙1∙30+32,5∙1∙18+23∙1∙30=10005 руб.

Таким образом, общая стоимость рекламы на «Русском радио» составит 10005 рублей в месяц.

План производства

Общие инвестиционные вложения представлены в таблице 6.

Таблица 6 - Общие инвестиционные вложения

| Инвестиции | Сумма, тыс. руб. |

| Покупка помещения (3-комнатной квартиры) | 2700,00 |

| Ремонт помещения | 290,00 |

| Вывеска | 63,40 |

| Торговое оборудование | 146,60 |

| ИТОГО, тыс. руб. | 3200 |

Характеристика состава основного и вспомогательного оборудования (таблица 7).

Таблица 7 - Состав основного и вспомогательного оборудования

| Наименование | Характеристика | Кол-во, шт. | Цена за ед., руб. | Стоимость, руб. |

| Ноутбук | DELL INSPIRON 1525 (Pentium Dual- 600Mhz/15.4"/2048Mb/160.0Gb/DVD RW) | 1 | 25 380 | 25 380 |

| Принтер | HP Color LaserJet 2600n | 1 | 8 600 | 8 600 |

| Манекен | Торс женский, хром, Италия | 2 | 4 900 | 9 800 |

| Стойка для одежды | Напольная, хром, на 32 вешалки | 2 | 5 600 | 11 200 |

| Вешалки | Дерево | 60 | 58 | 3 480 |

| Напольное зеркало | – | 3 | 2 500 | 7 500 |

| Стол | – | 1 | 2 000 | 2 000 |

| Стул | – | 2 | 400 | 800 |

| Стелаж | – | 1 | 10 000 | 10 000 |

| Диван | – | 1 | 12 600 | 12 600 |

| Прилавок | – | 1 | 7 840 | 7 840 |

| Вывеска | – | 1 | 11 600 | 11 600 |

| Светильник | Напольный | 3 | 4600 | 13 800 |

| Аудиосистема | Creative, 2.0 | 1 | 6 000 | 6 000 |

| Огнетушитель | – | 1 | 1 000 | 1 000 |

| Кассовый аппарат | – | 1 | 15 000 | 15 000 |

| Итого | – | 82 | 118 078 | 146 600 |

В таблице 8 представлены текущие расходы по кварталам на 2011 год.

Таблица 8 - Текущие расходы по кварталам на 2011 год., тыс. руб.

| Статьи расходов | 1кв.2011 | 2 кв.2011 | 3 кв.2011 | 4кв.2011 | Итого 2011 |

| Закупочная стоимость | 120 | 130 | 140 | 170 | 560 |

| Постоянные расходы, всего: | 113 | 113 | 113 | 113 | 452 |

| Заработная плата персонала | 63 | 63 | 63 | 63 | 252 |

| Налоги с ФОТ | 16 | 16 | 16 | 16 | 64 |

| Хозяйственные расходы | 3 | 3 | 3 | 3 | 12 |

| Коммунальные расходы | 12 | 12 | 12 | 12 | 48 |

| Реклама | 15 | 15 | 15 | 15 | 60 |

| Полная себестоимость | 233 | 243 | 253 | 283 | 1012 |

Прогноз продаж на 5 лет рассчитан в таблице 9.

Таблица 9 - Прогноз продаж на 5 лет, тыс. руб.

| Наименование | Период | ||||||||

| 1кв. 2011 | 2 кв. 2011 | 3 кв. 2011 | 4кв. 2011 | 2012 | 2013 | 2014 | 2015 | Итого | |

| Выручка от продажи одежды | 120 | 150 | 220 | 380 | 2980 | 4800 | 6200 | 7500 | 22350 |

| Выручка от продажи сопутствующих товаров | 9,6 | 12 | 17,6 | 30,4 | 238,4 | 384 | 496 | 600 | 1788 |

| ИТОГО: выручка | 129,6 | 162 | 237,6 | 410,4 | 3218,4 | 5184 | 6696 | 8100 | 24138 |

7 Организационный план

бизнес план магазин одежда

Организационно-правовая форма магазина «Клеопатра» ИП. Индивидуальный предприниматель без образования юридического лица руководствуется в своей деятельности Гражданским кодексом Российской Федерации. Согласно действующему законодательству, индивидуальный предприниматель гражданин (физическое лицо) вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

▪ К предпринимательской деятельности, осуществляемой гражданином без образования юридического лица, применяются правила, регулирующие деятельность юридических лиц, являющихся коммерческими организациями.

▪ Индивидуальный предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

▪ Он может быть признан несостоятельным (банкротом) по решению суда в случае, если не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности.

8 Финансовый план

В данном бизнес-плане предлагается расширить сеть магазинов женской одежды «Клеопатра». Планируется приобрести помещение под магазин на ул. Малышева г. Невьянска. Улица Малышева постепенно насыщается торговыми магазинами и павильонами, имеет большую проходимость, и в данном случае наиболее выгодно подходит для открытия торговой точки и выбора местоположения магазина.

Источником финансирования будет собственный капитал. Площадь помещения вместе со складом включает 100 м². Необходимые инвестиционные вложения представлены в таблице 10.

Таблица 10 - Общие инвестиционные вложения

| Инвестиции | Сумма, тыс. руб. |

| Покупка помещения (3-комнатной квартиры) | 2700,00 |

| Ремонт помещения | 290,00 |

| Вывеска | 63,40 |

| Торговое оборудование | 146,60 |

| ИТОГО, тыс. руб. | 3200 |

В таблице 11 представлены текущие расходы по кварталам на 2011 год.

Таблица 11 - Текущие расходы по кварталам на 2011 год., тыс. руб.

| Статьи расходов | 1кв.2011 | 2 кв.2011 | 3 кв.2011 | 4кв.2011 | Итого 2011 |

| Закупочная стоимость | 120 | 130 | 140 | 170 | 560 |

| Постоянные расходы, всего: | 113 | 113 | 113 | 113 | 452 |

| Заработная плата персонала | 63 | 63 | 63 | 63 | 252 |

| Налоги с ФОТ | 16 | 16 | 16 | 16 | 64 |

| Хозяйственные расходы | 3 | 3 | 3 | 3 | 12 |

| Коммунальные расходы | 12 | 12 | 12 | 12 | 48 |

| Реклама | 15 | 15 | 15 | 15 | 60 |

| Прочие расходы | 4 | 4 | 4 | 4 | 16 |

| Полная себестоимость | 233 | 243 | 253 | 283 | 1012 |

Дисконтирование экономического показателя, относящегося к i-му шагу расчета, осуществляется путем умножения его текущего значения на величину коэффициента дисконтирования  для постоянной нормы дисконта:

для постоянной нормы дисконта:

= 1/(1 + Е)i,

= 1/(1 + Е)i,

где Е – норма дисконта, выраженная в долях единицы;

I – номер шага расчета (I = 0, 1, 2, … n);

n – горизонт расчета.

Норма дисконта в общем случае отражает скорректированную с учетом инфляции минимально приемлемую для инвестора будущую доходность вложенного капитала при альтернативных и доступных на рынке безрисковых направлениях вложений.

Ставка дисконтирования базовая – 10 %. Ежегодный прирост ставки составляет 1 % с учетом ожидаемой инфляции и риска проекта.

Таблица 12 - Прогноз продаж на 5 лет, тыс. руб.

| Наименование | Период | ||||||||

| 1кв. 2011 | 2 кв. 2011 | 3 кв. 2011 | 4кв. 2011 | 2012 | 2013 | 2014 | 2015 | Итого | |

| Выручка от продажи одежды | 120 | 150 | 220 | 380 | 2980 | 4800 | 6200 | 7500 | 22350 |

| Выручка от продажи сопутствующих товаров | 9,6 | 12 | 17,6 | 30,4 | 238,4 | 384 | 496 | 600 | 1788 |

| ИТОГО: выручка | 129,6 | 162 | 237,6 | 410,4 | 3218,4 | 5184 | 6696 | 8100 | 24138 |

Таблица 13 – Прогноз прибыли, тыс. руб.

| Наименование показателя

| Период | ||||||||

| 1кв. 2011 | 2 кв. 2011 | 3 кв. 2011 | 4кв. 2011 | 2012 | 2013 | 2014 | 2015 | Итого | |

| Выручка | 129,6 | 162 | 237,6 | 410,4 | 3218,4 | 5184 | 6696 | 8100 | 24138 |

| Полная себестоимость | 233 | 243 | 253 | 283 | 1 931,04 | 3 110,40 | 4 017,60 | 4 860,00 | 14 931 |

| Прибыль | -103 | -81 | -15 | 127 | 1 287 | 2 074 | 2 678 | 3 240 | 9 207 |

| ЕВНД | 30 | 30 | 30 | 30 | 130 | 140 | 150 | 160 | 700 |

| Чистая прибыль | -133 | -111 | -45 | 97 | 1 157 | 1 934 | 2 528 | 3 080 | 8 507 |

Таблица 14 – Расчет ЧДД

| Наименование | 1кв. 2011 | 2 кв. 2011 | 3 кв. 2011 | 4кв. 2011 | 1кв. 2012 | 2 кв. 2012 | 3 кв. 2012 | 4кв. 2012 | 1кв. 2013 | 2 кв. 2013 | 3 кв. 2013 | 4кв. 2013 | 1кв. 2014 | 2 кв. 2014 | 3 кв. 2014 | 4кв. 2014 | 1кв. 2015 | 2 кв. 2015 |

| 1. Операционная деятельность | ||||||||||||||||||

| Выручка от продажи одежды | 120 | 150 | 220 | 380 | 745 | 745 | 745 | 745 | 1200 | 1200 | 1200 | 1200 | 1550 | 1550 | 1550 | 1550 | 1875 | 1875 |

| Выручка от продажи сопутствующиех товаров | 9,6 | 12 | 17,6 | 30,4 | 59,6 | 59,6 | 59,6 | 59,6 | 96 | 96 | 96 | 96 | 124 | 124 | 124 | 124 | 150 | 150 |

| ИТОГО: выручка | 129,6 | 162 | 237,6 | 410,4 | 804,6 | 804,6 | 804,6 | 804,6 | 1296 | 1296 | 1296 | 1296 | 1674 | 1674 | 1674 | 1674 | 2025 | 2025 |

| Закупочная стоимость, тыс. руб. | 120 | 130 | 140 | 170 | 357,56 | 357,56 | 357,56 | 357,56 | 633,2 | 633,2 | 633,2 | 633,2 | 843,08 | 843,08 | 843,08 | 843,08 | 1025,82 | 1025,82 |

| Постоянные расходы, всего: | 113 | 113 | 113 | 113 | 125,2 | 125,2 | 125,2 | 125,2 | 144,4 | 144,4 | 144,4 | 144,4 | 161,32 | 161,32 | 161,32 | 161,32 | 189,184 | 189,184 |

| Заработная плата персонала | 63 | 63 | 63 | 63 | 70 | 70 | 70 | 70 | 80 | 80 | 80 | 80 | 90 | 90 | 90 | 90 | 108,0 | 108,0 |

| Налоги с ФОТ | 16 | 16 | 16 | 16 | 18 | 18 | 18 | 18 | 21 | 21 | 21 | 21 | 23 | 23 | 23 | 23 | 28,1 | 28,1 |

| Хозяйственные расходы | 3 | 3 | 3 | 3 | 3,6 | 3,6 | 3,6 | 3,6 | 4,32 | 4,32 | 4,32 | 4,32 | 5,2 | 5,2 | 5,2 | 5,2 | 6,2 | 6,2 |

| Коммунальные расходы | 12 | 12 | 12 | 12 | 14 | 14 | 14 | 14 | 17,28 | 17,28 | 17,28 | 17,28 | 20,7 | 20,7 | 20,7 | 20,7 | 24,9 | 24,9 |

| Реклама, тыс. руб. | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 18 | 18 | 18 | 18 | 18 | 18 | 18 | 18 | 18 | 18 |

| Прочие расходы | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

| ИТОГО: операционные расходы | 233 | 243 | 253 | 283 | 482,76 | 482,76 | 482,76 | 482,76 | 777,6 | 777,6 | 777,6 | 777,6 | 1004,4 | 1004,4 | 1004,4 | 1004,4 | 1215 | 1215 |

| Валовая прибыль | -103,4 | -81 | -15,4 | 127,4 | 321,84 | 321,84 | 321,84 | 321,84 | 518,4 | 518,4 | 518,4 | 518,4 | 669,6 | 669,6 | 669,6 | 669,6 | 810 | 810 |

| ЕВНД | 30 | 30 | 30 | 30 | 32,5 | 32,5 | 32,5 | 32,5 | 35 | 35 | 35 | 35 | 37,5 | 37,5 | 37,5 | 37,5 | 40 | 40 |

| Денежный поток от операционной деятельности | -133,4 | -111 | -45,4 | 97,4 | 289,34 | 289,34 | 289,34 | 289,34 | 483,4 | 483,4 | 483,4 | 483,4 | 632,1 | 632,1 | 632,1 | 632,1 | 770 | 770 |

| 2. Инвестиционная деятельность | ||||||||||||||||||

| Денежный поток от инвестиционной деятельности | -3200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| СОВОКУПНЫЙ ДЕНЕЖНЫЙ ПОТОК | -3333,4 | -111 | -45,4 | 97,4 | 289,34 | 289,34 | 289,34 | 289,34 | 483,4 | 483,4 | 483,4 | 483,4 | 632,1 | 632,1 | 632,1 | 632,1 | 770 | 770 |

| Сальдо суммарного потока от операционной и инвестиционной деятельности | -3333,4 | -3444,4 | -3489,8 | -3392,4 | -3103,06 | -2813,72 | -2524,38 | -2235,04 | -1751,64 | -1268,24 | -784,84 | -301,44 | 330,66 | 962,76 | 1594,86 | 2226,96 | 2996,96 | 3766,96 |

| Коэффициент дисконтирования | 0,976 | 0,952 | 0,929 | 0,906 | 0,873 | 0,850 | 0,827 | 0,805 | 0,766 | 0,744 | 0,722 | 0,701 | 0,660 | 0,639 | 0,619 | 0,599 | 0,557 | 0,538 |

| Дисконтированное сальдо от операционной и инвестиционной деятельности нарастающим итогом (ЧДД) | -3252,1 | -3278,4 | -3240,6 | -3073,3 | -2709,4 | -2391,1 | -2087,8 | -1799,0 | -1342,5 | -943,7 | -567,0 | -211,4 | 218,2 | 615,3 | 987,1 | 1335,0 | 1669,9 | 2028,0 |

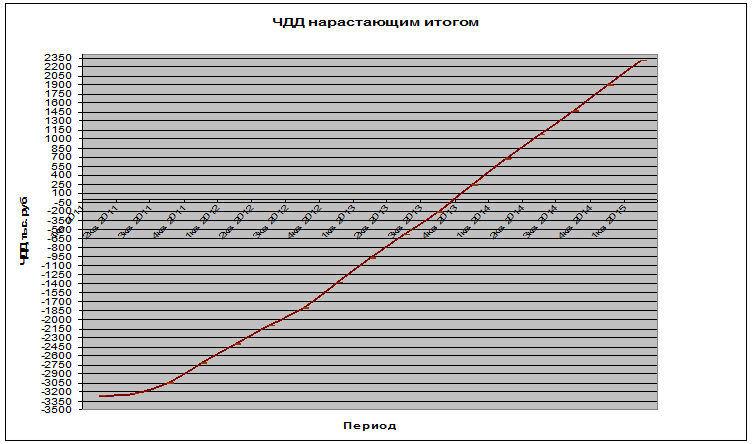

Рисунок 10– Финансовый профиль проекта

Таким образом, бизнес-план является реализуемым, ЧДД нарастающим итогом 2028,0 тыс. руб., срок окупаемости проекта 3 года. Проект может быть реализован.

Анализ рисков

Риски проекта оцениваем по следующей методике. Оценка проводилась по 100 бальной системе четырьмя специалистами в области экономики:

0 баллов – риск не существенный;

25 баллов – риск, скорее всего не реализуется;

50 баллов – о наступлении события ничего сказать нельзя;

75 баллов – риск, скорее всего, реализуется;

100 баллов – риск реализуется.

Таблица 15 - Оценка рисков

| № | Эксперты | Средняя вероятность события и уровень Vі=(1+2+3+4) /4, баллы | |||

| Риски | Эксперт 1 | Эксперт 2 | Эксперт 3 | ||

| Подготовительная стадия | |||||

| 1 . | Непредвиденные затраты | 75 | 50 | 75 | 66,67 |

| 2 . | Валютный риск | 75 | 75 | 75 | 75,00 |

| 3 . | Несвоевременная поставка одежды | 25 | 25 | 0 | 16,67 |

| Функционирование | |||||

| Финансово-экономические: | |||||

| 4 | Неустойчивость спроса | 50 | 75 | 50 | 58,33 |

| 5 | Снижение цен конкурентами | 75 | 100 | 75 | 83,33 |

| 6 | Рост налогов | 25 | 25 | 25 | 25,00 |

| 7 | Неплатежеспособность потребителей | 75 | 50 | 75 | 66,67 |

| 8 | Рост цен на продукцию | 75 | 50 | 75 | 66,67 |

| 9 | Зависимость от поставщиков | 25 | 50 | 25 | 33,33 |

| 10 | Недостаток оборотных средств | 25 | 50 | 50 | 41,67 |

| Социальные: | |||||

| 11 | Трудности с набором квалифицированной рабочей силы | 75 | 75 | 50 | 66,67 |

| 12 | Отношение местных властей | 0 | 25 | 0 | 8,33 |

| 13 | Недостаточный уровень заработной платы | 0 | 25 | 25 | 16,67 |

| Суммарный риск проекта | |||||

Список использованной литературы:

1. Кнышова Е.Н. Бизнес-планирование. – Москва: Форум – Инфра-М, 2009 г.

2. Котлер Ф. Маркетинг, менеджмент. Экспресс-курс. – Питер,2008г.

3. Швандар В.А., Прасова В.П. Бизнес-план. Тексты, задачи, ситуации: учебное пособие для вузов. М.: Банки и биржи, ЮНИТИ, 2009

4. Хрипач В.Я. Бизнес-план. Мн .: Экономпресс, 2010 г.

|

из

5.00

|

Обсуждение в статье: Исследование и анализ товарного рынка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы