|

Главная |

Сущность и классификация издержек производства

|

из

5.00

|

Введение

Если покупателя при приобретении товара на рынке интересует, прежде всего, его полезность, то для продавца (производителя) центральное место занимают издержки производства. Поскольку в условиях совершенной конкуренции производитель практически не может воздействовать на уровень рыночной цены, постольку именно уровень издержек производства оказывает определяющее воздействие и на размер прибыли, и на возможности расширения производства, и на то, останется ли фирма вообще на данном рынке или будет вынуждена покинуть его.

Актуальность темы контрольной работы обусловлена значимостью прибыли для предприятия. Знание сущности издержек и их формирования позволяют хозяйственному субъекту эффективно руководить предприятием.

Предметом изучения в контрольной работе является процесс и закономерности формирования издержек производства предприятия и его прибыли.

1. Состав, содержание издержек производства

Сущность и классификация издержек производства

Каждая производственная единица (предприятие) стремится к получению возможно большего дохода от своей деятельности. Главным препятствием к достижению этого является спрос на готовую продукцию и издержки производства.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.).

Они выступают как экономическая категория, которая отражает, во-первых, отношения, которые возникают между субъектами внутри предприятия по поводу использования живого и овеществленного труда, во вторых, это отношения, которые возникают вне предприятия между предприятиями-поставщиками материалов, топлива, комплектующих изделий и предприятиями, которые используют эти продукты, сырье для производства своей продукции. Издержки всегда принимают количественное выражение, и они рассматриваются через систему натуральных и стоимостных показателей. Издержки предприятия должны быть всегда объектом постоянного управления, а это означает, что в этом процессе надо использовать требования экономических законов.

Издержки могут быть внешними и внутренними. Те выплаты, которые мы платим поставщикам трудовых услуг, сырья, топлива, энергий, транспортных услуг, не относящимся к владельцам данной фирмы, называются внешними издержками. Однако, кроме того, фирма может использовать свои собственные ресурсы, принадлежащие ей самой. Издержки, связанные с использованием собственного ресурса представляют собой неоплачиваемые или внутренние издержки.

В экономической науке издержки предприятия рассматриваются как издержки упущенных возможностей (альтернативные издержки) и как бухгалтерские (явные) издержки.

Бухгалтерские издержки – это денежные выплаты владельцам ресурсов, которые не являются собственниками фирмы. Последние включают только явные затраты: стоимость сырья, полуфабрикатов, топлива, амортизацию оборудования, заработную плату со всеми начислениями по социальному страхованию, административные расходы. Альтернативные издержки (издержки упущенных возможностей) — это те упущенные доходы (неявные), которые могли бы быть получены на собственные ресурсы, при использовании этих ресурсов в лучшем из нереализованных варианте использования. Сюда нужно включить процент на собственный капитал, арендную плату за помещение, плату за менеджерскую работу самого предпринимателя.

Бухгалтерские издержки плюс неявные издержки — это экономические издержки.

Издержки влияют на формирование прибыли, а т. к. именно прибыль обеспечивает экономическую устойчивость фирмы и ее финансовую независимость необходимо рассмотреть сущность таких понятий как прибыль бухгалтерская и экономическая прибыль.

Прибыль формируется путем вычета из выручки издержек производства. Бухгалтерская п рибыль есть разница между выручкой от

реализации и бухгалтерскими издержками (явные). Экономическая прибыль есть разница между выручкой от реализации и экономическими издержками (явные плюс неявные).

Для бухгалтеров прибыль — это то, что остается от общей выручки фирмы после уплаты отдельными лицами и другими фирмами стоимости материалов, капитала и труда, которые были использованы данной фирмой. Такая трактовка прибыли включает только явные издержки, то есть платежи характеризует эффект от предпринимательской деятельности.

Из бухгалтерской прибыли надо вычесть процент на капитал, установленный в данный момент рынком капиталов, ренту за землю и помещение, плату за управление. Если в результате такого вычитания остается прибыль, то эта прибыль и будет экономической.

Цель фирмы это максимизация экономической прибыли, т.е. более рациональное распределение ресурсов. Если экономическая прибыль положительна - это значит, что фирма выбрала наилучший вариант использования ресурсов. Если экономическая прибыль равна нулю, то можно сделать вывод что альтернативный вариант принес такую же прибыль как реализованный вариант. Фирма получает «нормальную прибыль» и нецелесообразно профиль деятельности. Если же экономическая прибыль отрицательна, то можно сделать вывод, что фирма выбрала нелучший вариант использования ресурсов и необходимо рассмотреть альтернативный вариант и сменить профиль деятельности.

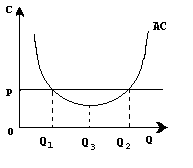

Ниже показаны три возможных варианта положения фирмы на рынке. Если линия цены Р лишь касается кривой средних издержек АС в минимальной точке М, то фирма в состоянии лишь покрыть свои минимальные издержки. Точка М в данном случае является точкой нулевой прибыли .

Рис. 1. Положение фирмы на рынке.

|

из

5.00

|

Обсуждение в статье: Сущность и классификация издержек производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы